一、全球工业链条市场规模及地区分布情况

根据观研报告网发布的《中国工业链条行业发展趋势研究与未来前景分析报告(2023-2030年)》显示,链条一般为金属的链环或环形物,多用作机械传动、牵引。用来障碍交通通道的链形物(如在街道中、河流或港湾入口处),机械上传动用的链子。

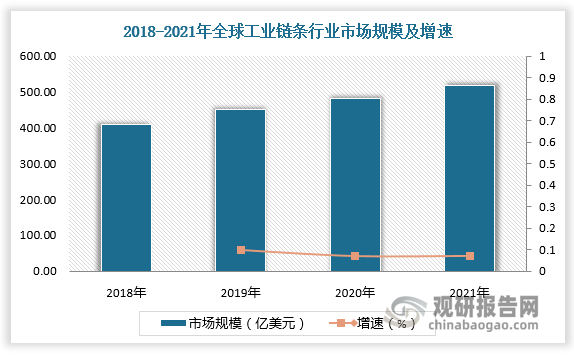

近年来工业的蓬勃发展带动工业链条行业发展。根据数据,2021年,全球工业链条行业市场规模达516.7亿美元,同比增长7.27%。

数据来源:观研天下数据中心整理

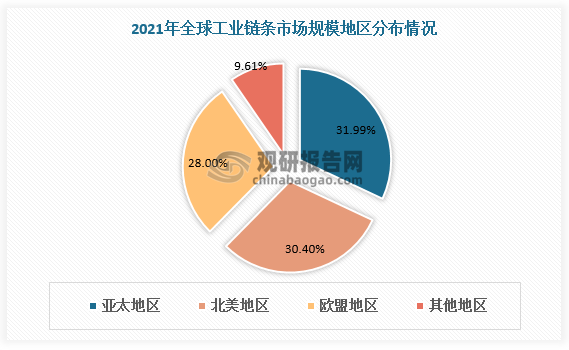

工业链条制造属于劳动密集型产品,产业逐渐由发达地区向劳动力密集地区转移。目前亚太地区工业链条市场规模已超北美地区,排名全球第一位,占比31.99%。

数据来源:观研天下数据中心整理

二、中国工业链条产量

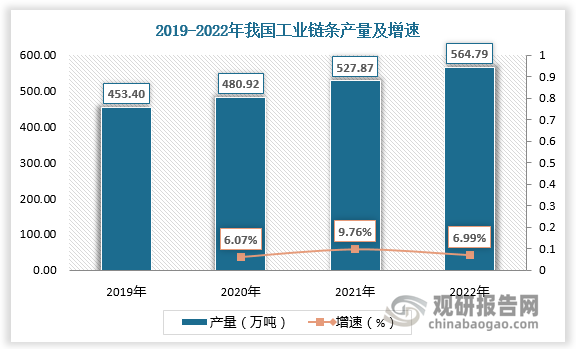

从国内发展情况看,我国工业链条产量持续增长。2021年我国工业链条产量为527.87万吨,较上年同比增长9.76%;2022年我国工业链条产量为564.79万吨,较上年同比增长6.99%。

数据来源:观研天下数据中心整理

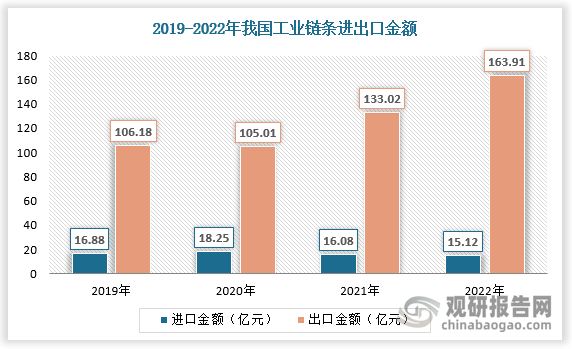

三、中国工业链条进出口规模

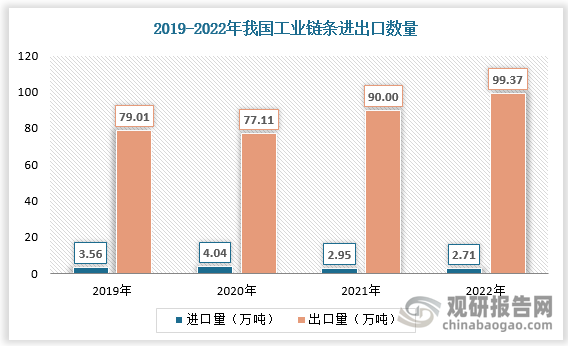

作为工业链条生产大国,我国工业链条对外贸易以出口为主。数据显示,2021年我国工业链条出口数量为90万吨,我国工业链条进口数量为2.95万吨;2022年我国工业链条出口数量为99.37万吨,我国工业链条进口数量为2.71万吨。

数据来源:观研天下数据中心整理

2021年我国工业链条出口金额为133.02亿元,我国工业链条进口金额为16.08亿元;2022年我国工业链条出口金额为163.91亿元,我国工业链条进口金额为15.12亿元。

数据来源:观研天下数据中心整理

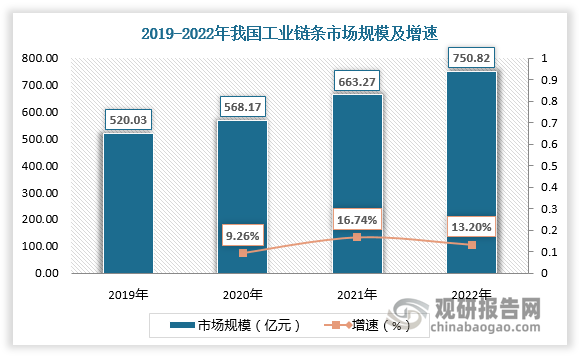

四、中国工业链条行业市场规模

链条制造能力是链条制造业的决定性因素。近几年来,我国链条行业非常注重硬件设备的投入,不少链条企业投入了大量的资金和人力、物力,施行链条使用设备机电一体化的技改项目,成功地开发了一批实力程度较高的链条制造独家使用设备,并投入运用,其专业的消费效率题高,工艺进程更趋合理,功能愈加完全,使我国的中小规格惯例链条制造实力方面有了较大幅度的进步。链条制造实力的提升为工业链条发展创造了良好的产业环境,带动行业规模不断增长。2021年我国工业链条行业市场规模达663.27亿元,较上年同比增长16.74%;2022年我国工业链条行业市场规模达750.82亿元,较上年同比增长13.20%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。