紧固件是将两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的机械零件的总称。紧固件素有“工业之米”之称,是工业中应用最为广泛的基础零部件,其特 点是品种规格繁多,标准化、系列化程度高,普遍应用于各种机械设备、车辆、 船舶、铁路、桥梁、建筑、仪器、仪表等产品中。

根据强度高低的不同,紧固件可分为低强度(普通强度)紧固件、高强度紧固件。其中低强度紧固件指力学性能等级低于 8.8 级或公称抗拉强度低于 800Mpa 的紧固件,通常应用于普通机械设备、电子电器、家 用电器等行业;高强度紧固件指力学性能等级高于 8.8 级(含)或公称抗拉强度高于 800Mpa 的紧固件,通常应用于新能源环保技术装备、大型轨道交通 装备及工程、航空航天设备等高端制造产业。

近年来随着我国经济稳定发展,下游产业需求持续提高,以及国家政策的大力支持,我国紧固件市场规模将继续保持上升。数据显示,2021年我国紧固件市场规模达1095.89亿元,同比增长4.60%。

数据来源:观研天下整理

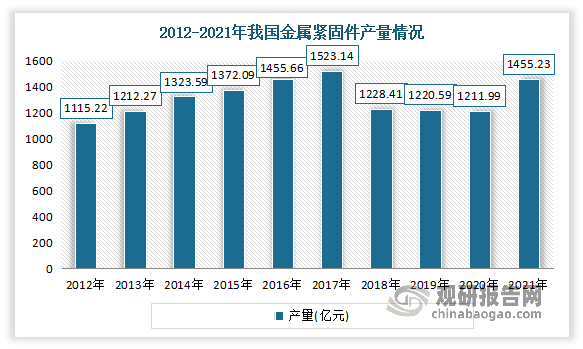

虽然国内起步相对较晚,但随着全球化分工的推进、产业结构不断升级调整和科学技术水平的进步,目前我国已成为紧固件制造大国,是全球紧固件第一大生产国。根据数据显示,2012-2021 年我国金属紧固件产量由 591.38 万吨增长至786.89万吨,增幅为33.06%。

数据来源:观研天下整理

随着国内紧固件行业的不断发展,近年来紧固件行业逐渐出现规模化的产业聚集地。目前我国紧固件行业初步形成了长三角、珠三角及环渤海湾三大紧固件产业集聚区,建成了嘉兴、宁波、温州、东莞、河北邢台、永年等若干个紧固件产业基地。其中浙江温州是国内重要紧固件生产基地之一,约有3,000余家相关企业,其中规模以上企业 200 余家。2021 年,温州紧商智能港产业园建成,定位为温州紧固件生产商产业集群中心。

目前我国紧固件生产企业较多,共有24293家相关企业。但多数企业并未形成较大生产规模,呈现“多而弱”、“小而散”的竞争格局,行业内大部分小企业技术实力较为薄弱,主要生产中低端产品,紧固件产品竞争较为激烈。尤其是在高端紧固件市场,伴随着风电、工程机械、轨道交通、航空航天等行业的快速发展,需求持续走高,而由于仅有少数国内企业能够凭借自身较强的综合实力从事此领域业务并与国外企业开展竞争,导致国内高强度、高端紧固件产品供给严重不足。因此可见,我国紧固件制造业亟需从高速度增长转为高质量增长。

根据观研报告网发布的《中国紧固件行业现状深度研究与投资前景分析报告(2023-2030年)》显示,目前我国紧固件市场上主要有晋亿实业、超捷股份、七丰精工、瑞玛精密、富奥股份、长华集团、浙江高强度、宇星紧固件、宁波巨旗、浙江东明等企业。

我国紧固件市场上主要企业竞争优势情况

|

竞争优势 |

|

|

晋亿实业 |

产品优势:公司目前拥有紧固件产品59157种,铁扣产品1358种。 |

|

品牌优势:目前公司商标“CYI”(商标证号:1531357)为浙江省著名商标。 |

|

|

研发优势:公司是中国铁路总公司定点铁路器材研究发展基地,设立金属和化学专业检测实验室。公司实验室先后通过A2LA(美国实验室认可协会),CNAS(中国合格评定国家认可委员会)的ISO/IEC17025实验室认可。 |

|

|

管理优势:公司根据内部控制要求,结合组织结构、业务范围、技术能力等因素,全面实施ERP、EBS等管理系统。 |

|

|

超捷股份 |

技术研发优势:公司目前已经建立起了完善的研发团队和技术研发体系,超捷股份和子公司上海易扣均为高新技术企业。 |

|

专利优势:目前拥有78项国内专利权,其中发明专利7项。 |

|

|

设备优势:公司技术研发中心实验室拥有价值千万元以上的国内外先进测试设备,包括卧式多功能螺纹紧固件分析系统(德国)、材料光谱分析仪(日本)、产品清洁度测试系统、X-射线荧光测试仪(德国)、三丰圆柱度仪(日本)、微机万能试验机、RoHs分析仪(日本)、盐雾试验机、高低温交变试验机、X-射线荧光测试仪(德国)、轮廓仪等,为研发项目的各项开发测试提供支持。 |

|

|

产品优势:公司已经形成了一套能够及时满足整车厂需求的产品配套开发管理体系,可以快速反应、及时供货。 |

|

|

客户优势:产品主要供给国内外知名汽车零部件一级供应商如石川岛、华域视觉、盖瑞特、博世、佛吉亚、麦格纳、法雷奥、海拉、安道拓、德韧、上海菱重、宁波丰沃、博马科技、法雷奥西门子等,终端OEM为大众、通用、吉利、长城、日产、广汽菲克、蔚来等整车生产厂商。 |

|

|

七丰精工 |

产品优势:公司产品配套齐全,可生产规格从M3-M48,长度从5mm-1500mm的各类等级的螺栓、铁道道钉、垫片、弹簧锁、肋颈螺栓、建筑六角螺栓、非标准异型紧固件及自锁螺母系列产品,螺栓性能等级涵盖4.6、4.8、5.6、5.8、6.8、8.8、9.8、10.9、12.9等各个级别,螺母性能等级涵盖5、6、8、10等级别,可最大限度满足客户的多样化采购需求。 |

|

地理优势:公司地处浙江省嘉兴市海盐县,海盐县作为中国紧固件主要生产基地之一,素有“铁海盐”的美誉,拥有从原材料供应、模具和产品生产、表面处理、产品检测到设备制造、物流配送、国内外贸易等全套完备的产业链和供应链。 |

|

|

资质优势:公司已通过“ISO9001:2015质量管理体系”认证、“ISO14001:2015环境管理体系”认证、“ISO45001:2018职业健康安全管理体系”认证、拥有CRCC铁路产品认证证书、德国DB产品认证证书、国军标质量管理体系证书、第二类装备承制单位注册证书、三级保密资格单位证书等多项证书。 |

|

|

客户优势:公司已进入中车戚墅堰、福斯罗、航天科技、成飞集团等国内外知名企业合格供应商体系。 |

|

|

瑞玛精密 |

客户优势:公司业务覆盖欧洲、亚洲、美洲等地区,主要客户为全球知名的移动通信主设备商和电子制造服务商,大型跨国汽车零部件供应商以及电力电气制造商等,包括诺基亚、爱立信、伟创力、新美亚、捷普、敏实、哈曼、采埃孚天合、大陆、麦格纳、施耐德等。 |

|

质量优势:公司注重产品品质,从客户前期技术设计沟通、模具开发和产品生产控制、供应商选择、原材料入库、过程质量控制、产成品检验检测各个环节流程严格把控。 |

|

|

品牌优势:树立了CHEERSSON品牌的高质形象并且取得了客户的高度赞誉。 |

|

|

服务优势:公司服务链涵盖模具研发、产品开发、冲压/冷镦制造、精密加工、自动装配等精密金属零部件的整个环节,具有一体化综合服务能力优势。 |

|

|

富奥股份 |

产品优势:目前公司在乘用车及商用车领域主要零部件产品包括:底盘系统、热系统、发动机附件系统、新能源关键零部件产品、汽车电子类产品、转向及安全类产品、制动和传动类产品、紧固件类产品。同时公司紧随汽车“新四化”技术发展趋势,在“十四五”战略规划引领下,聚焦“轻量化、电动化、智能及网联化”产品发展方向,突出自主研发能力建设,通过原有产品“转型升级”和新产品“全新布局”两条路径,快速实现了公司产品系列的拓展与完善。 |

|

研发优势:目前已形成长春、辽源、吉林、辽阳、大连、上海、苏州、武汉等地的研发基地布局,在全国范围内建有 14 家技术中心,其中 10 家省级技术中心,9 个 CNAS 认可试验室。 |

|

|

专利优势:2022 年公司以重点项目为载体,突破了 105项核心技术,并申请专利 157 项,其中发明专利 54 项,研发成果显著。 |

|

|

市场优势:在原有市场方面,作为一汽集团零部件核心战略资源,公司产品在一汽-大众、解放、红旗、奔腾、一汽-丰田等主要客户均占据较高的市场份额。在海外市场开发方面,通过富奥美国公司、欧洲办事处等机构的设立,以及所属公司核心研发能力的提升,拓展了国际市场范围,泵业事业部获得德国大众全球供货资格,并成功开拓了墨西哥、匈牙利、俄罗斯、巴西等市场。 |

|

|

长华集团 |

客户优势:公司已与东风本田、一汽大众、上汽通用、广汽本田、日产中国、东风日产、上汽大众、广汽三菱、长安福特、长安马自达等国内主要合资品牌以及长城汽车、奇瑞汽车、上汽集团、江铃汽车等国内主要自主品牌建立了稳定的合作关系,为各类整车厂提供上千种紧固件和冲焊件产品。 |

|

品牌优势:公司荣获一汽-大众“A级供应商”、“质量最优奖”;上海通用“最佳支持供应商奖”等客户奖项。 |

|

|

产品结构优势:公司拥有紧固件和冲焊件两大核心产品,两种产品互相补充,能够满足客户不同的产品需求,发挥市场协同效应。 |

|

|

生产优势:公司目前拥有5个生产基地,其中长华股份和宁波长盛地处长三角汽车零部件生产集群;武汉长源位于中部汽车零部件集群;吉林长庆位于东北汽车零部件集群;广州长华位于珠三角汽车零部件集群。 |

|

|

浙江高强度 |

资质优势:公司已通过ISO9001:2015质量管理体系认证、GJB9001C-2017军工产品质量管理体系认证、国家三级保密认证、ISO14001:2015环境管理体系认证、OHSAS18001-2007职业健康安 全管理体系认证、ISO50001-2011能源管理体系认证。 |

|

设备优势:公司拥有各类生产及检测设备四百余台套。 |

|

|

产品优势:公司生产国标(GB)、美标(ANSI)、德标(DIN)、欧标(EN)、法国核电标准(RCCM-2007)、日标(JIS)、国际标准(ISO)行业标准(SH、HG、JB、GD、GJB)规格M12-M160、1/2-6”高强度螺栓、螺母、螺柱(丝棒)及非标特殊紧固件,德标DIN2093、美标693F、20813、企标GQDH632-A碟形弹簧、军用大型平面蜗卷弹簧系列产品。 |

|

|

技术优势:公司独立开发出高温预紧碟簧螺栓活压预紧技术、高强度核工业专用系列紧固件、耐低温抗腐蚀石油化工用系列紧固件、高强度抗腐蚀船舶机械用系列紧固件和高强度航天机械用系列紧固件,于2010年获得发明专利“特种紧固件的生产方法”,于2012年获得发明专利“核电螺栓生产工艺”,2017年军用大型平面蜗卷弹簧申报国家发明专利(已受理),迄今共获得30个实用新型专利。 |

|

|

宇星紧固件 |

品牌优势:2022年5月17日,入选建议支持的国家级专精特新“小巨人”企业公示名单(第三批第一年)。 |

|

宁波巨旗 |

设备优势:公司目前拥有先进的生产线数台。 |

|

技术优势:公司技术力量雄厚,拥有一批经验丰富、勇于创新的科技精英。 |

|

|

管理优势:公司拥有完整科学的质量管理体系。 |

|

|

浙江东明 |

背景优势:公司是台湾东集团在大陆投资设立的外商独资企业。 |

|

营销优势:东明公司在全国已经成立了32家分公司,销售网络遍布全国。 |

|

|

生产优势:2004年,东明公司建立了国内不锈钢紧固件行业唯一的2万吨自动化仓储系统,成为全球最大的不锈钢紧固件供货中心之一。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。