1、特种纸是造纸工业高技术产品

特种纸一般是指针对某一特定性能和用途、附加价值比较高的纸种,与普通的纸张相比,具有高性能、高附加价值、高技术含量和生命周期较短的特点。特种纸是指具有某些特殊性能、适应某种特殊用途的纸,是造纸工业的高技术产品。

特种纸产品分类(按纸的用途分类)

|

产品类别 |

具体内容 |

|

文化类特种纸 |

主要包括:无碳复写纸(无碳纸)、特种书刊印刷纸、防泄密纸、防篡改纸、耐压纸、会发声纸、纳米防水纸、安全线纸、防复印纸等。 |

|

包装类特种纸 |

主要包括:伸缩纸、“NpimoldPaper”深度冲压纸、纸质粮袋、特种食品包装用纸(太阳能保温纸、远红外线包装瓦楞纸、可食防腐纸、脱水功能包装纸、豆渣纸、果渣纸黄色防伪纸、特殊覆膜纸包装、蔬菜纸等)。 |

|

生活类特种纸 |

主要包括:服装纸、水溶性纸(水溶纸)、吸尘器套袋纸、彩色纸绳纸、灯罩纸、代布纸、和纸、纺织材料用纸等。 |

|

建筑建材类特种纸 |

主要包括:建筑纸、复合地板耐磨层纸、彩轴绵砖衬纸、纸钢、各种新型壁纸(暖气壁纸、吸湿壁纸、防霉菌繁殖壁纸、杀虫壁纸、吸味壁纸、报火警壁纸、防窃听壁纸、高屏蔽壁纸、不燃纸、家具纸和纸制家具等)。 |

|

医疗保健类特种纸 |

主要包括:医用纸、吸油面纸、无尘纸、自然避孕试纸、消毒剂浓度测试纸、除臭纸(脱臭纸)等。 |

|

防护类特种纸 |

主要包括:防锈纸、耐火纸(防火纸)等。 |

|

农业用特种纸 |

主要包括:育草纸、特种纸发芽测定纸、中草药果蔬保鲜纸、“四合一“农用纸席、农用纸地膜、水果套袋纸、遮光纸等。 |

|

烟草工业用特种纸 |

主要包括:高透气度滤嘴棒成型纸、水松纸及水松原纸、卷烟纸等。 |

|

其他类别特种纸 |

主要包括:测温纸、发热纸、仪表垫圈纸、大豆蛋白质纤维制特种纸、泡沫纸等。 |

数据来源:观研天下整理

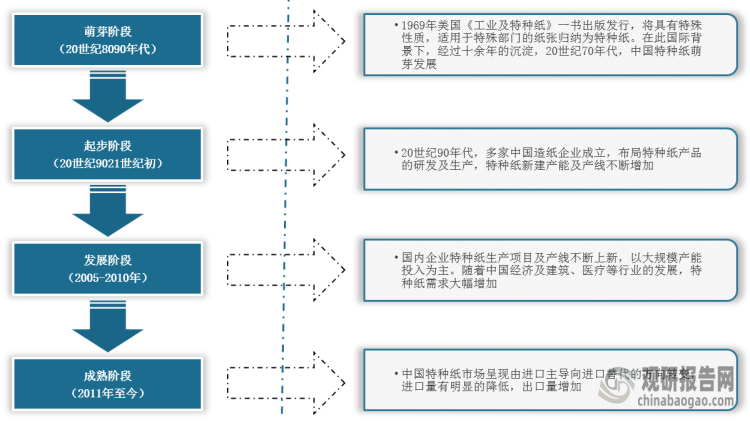

2、我国特种纸行业逐渐从进口主导到进口替代方向转变

根据观研报告网发布的《中国特种纸行业发展现状研究与投资前景预测报告(2023-2030年)》显示,自20世纪90年代以来,我国特种纸行业经历从模仿试制到自主创新的发展历程,现阶段已经进入成熟发展阶段,国内市场逐渐从进口主导到进口替代方向转变,国际市场竞争力提升。

我国特种纸行业发展历程

数据来源:观研天下整理

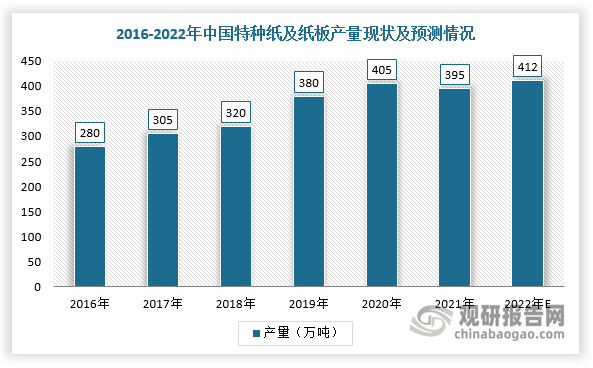

3、特种纸行业产量持续上升,龙头企业积极扩产

目前,我国特种纸行业起步时间较晚,生产规模小,产量常年处于较低水平,但是随着下游需求持续旺盛及特种纸高性能、附加值优势凸显,越来越多企业进入生产,未来产量将保持稳定增长态势。根据数据显示,2021年我国特种纸行业产量为395万吨,同比下降2.47%,预计2022年产量将有所回升,达412万吨左右。同时,五洲特纸、仙鹤股份、江河纸业、民丰特纸、恒丰纸业等企业积极扩产,也将促进特种纸产量上升。

数据来源:观研天下整理

2021年中国主要特种纸企业产能及产销情况

|

企业 |

产能产量/销量 |

|

衢州五洲特种纸业股份有限公司 |

产能:拥有135万吨特种纸生产基地,另有年产50万吨食品包装纸生产线项目在建;产量:2021年公司食品包装纸年产量27.93万吨,格拉辛纸14.51万吨,特种文化纸13.14万吨。 |

|

仙鹤股份有限公司 |

产能:特种纸及纸制品的年生产能力超100万吨,2021年3月投产共计15.8万吨特种纸项目;产销:2021年特种纸产销量分别为77.69万吨和77.02万吨 |

|

河南江河纸业股份有限公司 |

产能:2021年前三季度产能48.32万吨;产销:2021年前三季度产量46.29万吨,销量45.02万吨 |

|

民丰特种纸股份有限公司 |

产能:14万吨;产销:2021年产销量分别为14.95万吨和14.73万吨 |

|

牡丹江恒丰纸业股份有限公司 |

产能方面:有机制纸生产线21条,年生产能力23万吨;产销量:2021年产量17.74万吨,销售量17.65万吨 |

|

广东冠豪高新技术股份有限公司 |

产能:原纸18.5万吨,涂布25万吨;产销量:2021年无碳热敏产品产量17.16万吨,销量17.12万吨 |

|

浙江凯恩特种材料股份有限公司 |

2021年产量9.80万吨,销售量10.18万吨 |

|

厦门安妮股份有限公司 |

产销量:2021年,产量1.30亿,销量2.65亿 |

|

齐峰新材料股份有限公司 |

产能:约45.6万吨;产销量:2021年产量38.08万吨,销量36.97万吨 |

数据来源:观研天下整理

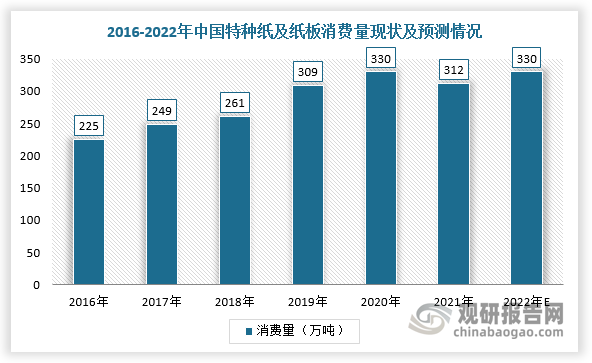

4、需求稳定增长,我国特种纸行业市场潜力大

由于特种纸技术含量及附加值高,应用于工业、农业、医疗、食品、工业装饰、水印等领域,是极具发展潜力的纸种,生产容量巨大。根据数据显示,2016-2020年我国特种纸行业消费量持续增长,年均复合增长率为10.05%,2021年有所回落,为312万吨,同比下降5.45%,预计2022年消费量将回升至330万吨左右。

数据来源:观研天下整理

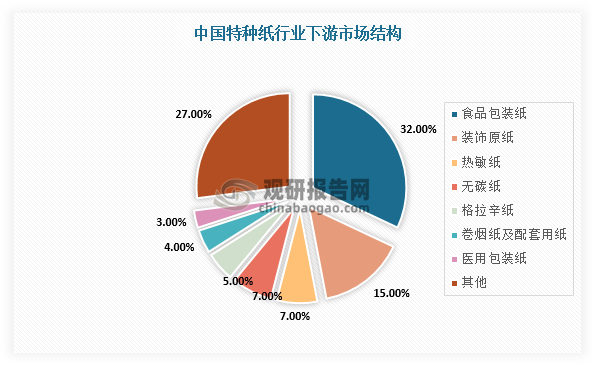

随着国内市场对包装需求多元化趋势愈发明显,这进一步丰富特种纸产品结构,如食品包装纸及医疗包装纸等特种包装用纸。具体从市场结构来看,2021年食品包装用纸产量占特种纸比重最大为32%,其次为装饰原纸占比15%。

数据来源:观研天下整理

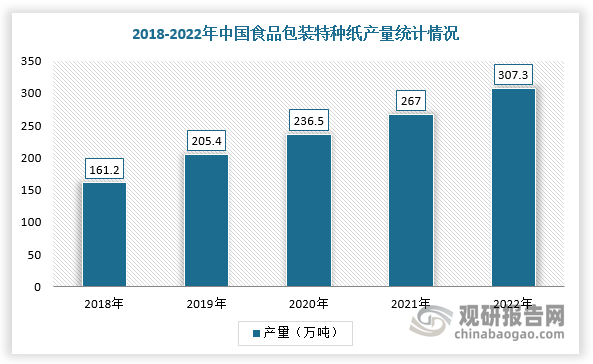

以食品包装纸进行分析,随着现制茶饮等新型下游市场快速增长、外卖需求扩大及限塑令的推出,使食品包装纸的需求迅速扩大,并且使其成为特种纸行业最有发展潜力的纸种之一,消费需求量持续上升,预计2027年国内食品包装纸销量将突破400万吨。同时,根据数据显示,2022年中国食品包装特种纸产量为307.3万吨,市场潜力巨大。

中国主要食品包装需求分析

|

影响因素 |

需求分析 |

|

现制饮品等新型消费普及 |

根据奈雪的茶招股说明书数据显示,2020年我国现制茶饮消费量约88亿杯,现磨咖啡消费量约24亿杯,创造了巨大的食品包装市场。 |

|

外卖需求扩大 |

中国互联网络信息中心表示,截止2021年12月我国网上外卖用户数已达5.44亿人。根据美团在2020年的抽样调查报告,外卖餐盒中纸和板材质的占比约为9.2%。其中纸质餐盒在西餐外卖中使用相对较多,占比约40-50%;在甜点饮品中占比仅约20%,在日韩料理、东南亚菜中占比仅约10%,在其他菜系中占比则仅有约0-5%。纸质外卖餐盒的渗透率具有较大提升空间。 |

|

限塑令政策 |

2022年全部地级以上城市建成区和沿海地区县城建成区禁止、限制使用塑料纸品。2022年县城建成区、景区景点餐饮堂食服务,禁止使用不可降解一次性塑料餐具。2025年地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%。 |

数据来源:观研天下整理

数据来源:观研天下整理

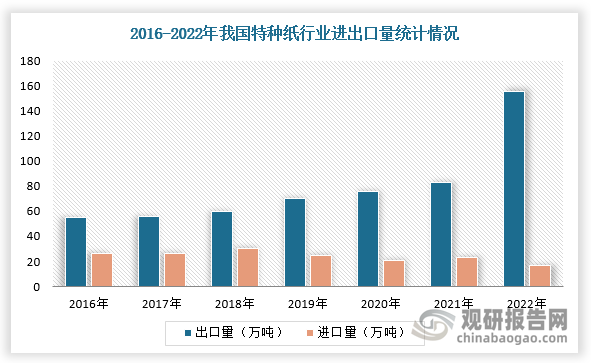

5、我国特种纸行业出口规模远大于进口,国际市场竞争力提升

此外,在国产企业不断加大技术研发及优化生产工艺结构,再加上国家一带一路等政策实施的背景下,我国特种纸行业在国际上蓬勃发展,竞争力提升。根据数据显示,2022年中国特种纸进口量为17万吨,出口量为155万吨。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。