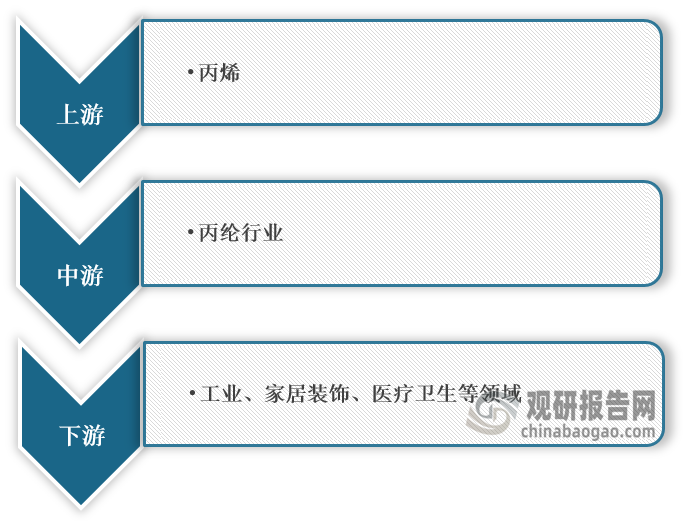

1、概述及产业链图解

丙纶又称聚丙烯纤维,是用石油精炼的副产物丙烯为原料制得的合成纤维等规聚丙烯纤维的中国商品名。丙纶是常见化学纤维中最轻的纤维,其强度高、耐磨弹性也不错,化学稳定性好,同时具有良好的芯吸能力,但热稳定性差,不耐日晒,易于老化,其主要品种包括长丝(包括未变形长丝和膨体变形长丝)、短纤维、鬃丝、膜裂纤维、中空纤维、异形纤维、各种复合纤维和无纺织布等。

丙纶种类

数据来源:观研天下整理

根据观研报告网发布的《中国丙纶行业发展趋势研究与未来投资分析报告(2023-2030年)》显示,在产业链方面,丙纶是用石油精炼的副产物丙烯为原料制得的合成纤维等规聚丙烯纤维,主要用途是制作地毯(包括地毯底布和绒面)、装饰布、家具布、各种绳索、条带、渔网、吸油毡、建筑增强材料、包装材料和工业用布,如滤布、袋布等。

丙纶产业链图解

数据来源:观研天下整理

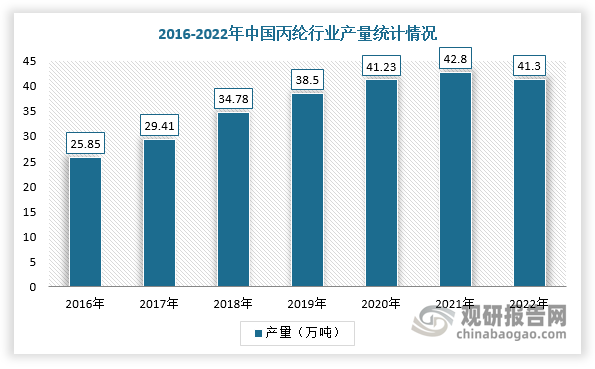

2、丙纶产量整体增长

近年来,随着国内企业不断加大对丙纶的研发力度、生产工艺持续优化及其应用领域持续拓宽,我国丙纶产量整体呈现增长趋势。根据数据显示,2022年我国丙纶产量为41.3万吨,同比下降3.5%。

数据来源:观研天下整理

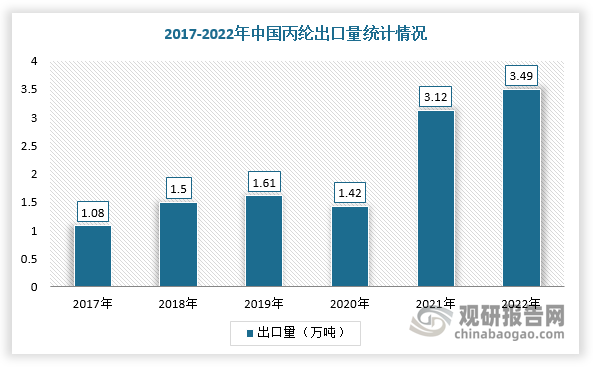

3、丙纶出口量大幅增长

目前,我国丙纶行业主要以出口为主,尤其是在2020年全球疫情爆发的背景下,口罩、防护服等防疫产品推动无纺布需求大幅增长,丙纶作为原材料,出口量随之大幅增长。根据数据显示,2022年我国丙纶出口量为3.49万吨,同比增长11.9%;出口金额为6124.51万美元,同比增长21%。

数据来源:观研天下整理

数据来源:观研天下整理

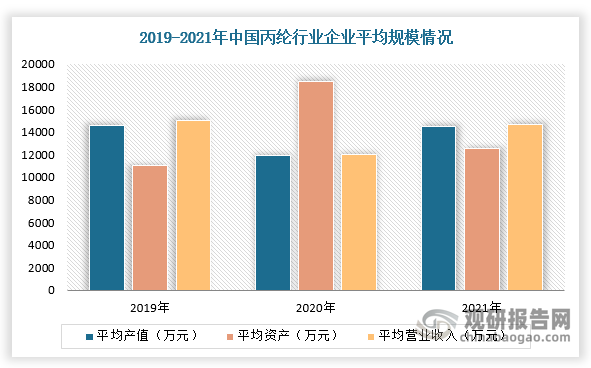

3、丙纶行业平均产值、营业收入恢复增长

2019-2021年,在疫情及产业结构持续调整的情况下,我国丙纶行业平均规模有所变化。根据数据显示,2021年中国丙纶行业企业平均产值14509万元,同比增长9.74%;企业平均资产12576万元,同比增长15.05%;企业平均营业收入14704万元,同比增长9.74%。

数据来源:观研天下整理

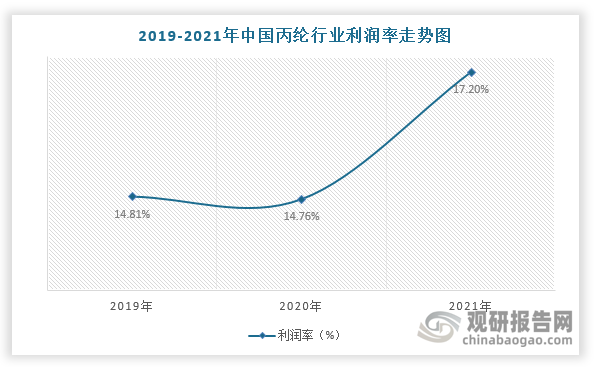

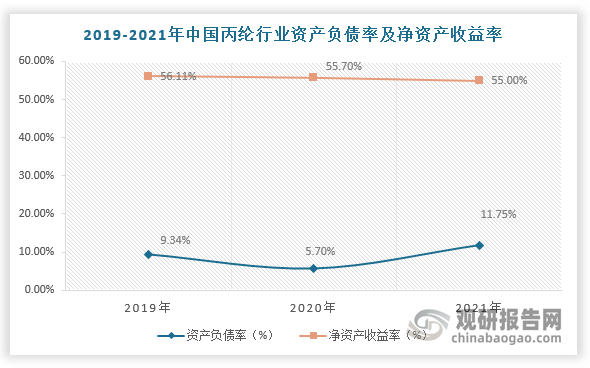

4、丙纶行业利润率小幅回升,负债率远高于收益率

2021年,我国丙纶行业利润率小幅回升,负债率远高于收益率。根据数据显示,2021年中国丙纶行业利润率为4.52%,资产负债率为55%,净资产收益率为11.75%。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。