轻商制冷设备主要指冷链终端的小型制冷设备,广泛应用于超市、便利店、饭店等场所的冷藏冷冻,包含食品展示柜、商用厨房冰箱、饮料冷藏陈列柜、葡萄酒储藏柜、带制冷功能的自动售货机、冰激凌机及商用制冰机等小型制冷产品,同时也包含应用于以上制冷设备的压缩机、换热器、节流部件、管组件、控制器等设备或部件。

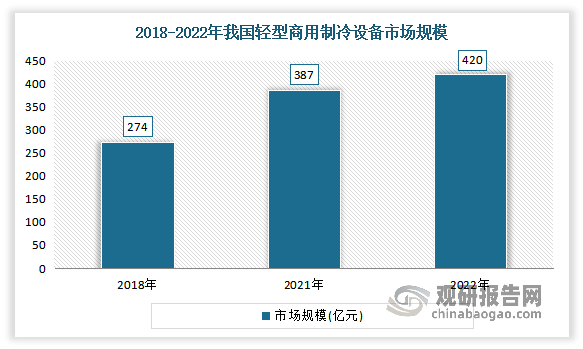

近年来随着消费升级的持续、冷链物流的兴起,制冷设备不断向商用市场转移,使其行业边际逐步扩展,相关市场动态受到制冷产业圈内各企业的密切关注,市场规模不断增长。虽然目前商用制冷设备市场规模相对较小,但发展空间和潜力相对较大(轻商制冷设备处于食品冷链物流的末端环节,位于快消品进入消费环节的最后一公里,其性能对食品品质和安全具有关键作用,和民生息息相关,新增需求较为旺盛),成长性显著。数据显示,2021 年我国轻商制冷设备市场规模达 387 亿元, 同比增长 18.7%,增速快于家用制冷设备市场;2022年我国轻商制冷设备市场规模在420亿元。

数据来源:观研天下整理

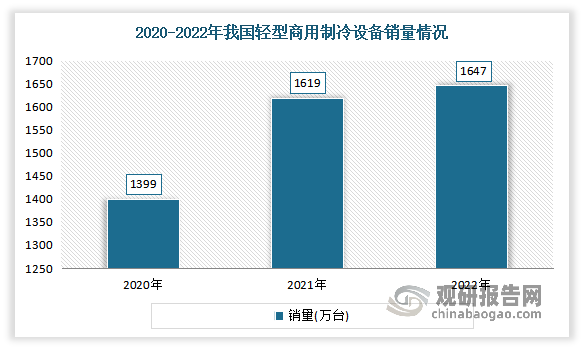

市场需求日益增长。数据显示,2021年我国轻商制冷设备销量为1619万台;到2022年我国轻商制冷设备销量达到1647万台。其中目前由于轻商柜产品应用范围广泛,其主体地位稳固,占轻商制冷设备市场比例维持在 8 成左右。

数据来源:观研天下整理

根据观研报告网发布的《中国轻商制冷设备行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,目前我国轻商制冷设备种类较多,品质不一,形成了不同的产品层次。大型轻商制冷设备生产企业对核心零部件的设计、换热量、品质、服务等要求较高,供应商认证需要经过较为漫长和复杂的考核程序,包括供应商资质审核、送样检测、验厂、小批量试制等,具备一定研发能力、生产能力和服务能力的生产商才能进入合格供应商名单。且由于变更合格供应商的成本较高,对进入合格供应商名单的企业不会轻易更换。

目前我国轻商制冷设备市场上有海尔、美的、格力、容声、海信等一批优秀的企业。

目前我国轻商制冷设备市场上主要企业竞争优势情况

|

竞争优势 |

|

|

海尔 |

品牌优势:海尔连续10次蝉联“全球大型家用电器品牌零售量第一”殊荣(引自欧睿国际数据),成为当之无愧的全球知名家电品牌。 |

|

产品优势:从海尔U+、COSMOPlat、大顺逛等全球平台横空出世,到以用户体验为核心全场景定制化“生活X.0”概念实现惊艳四座,快速迭代升级的生态品牌开启了海尔新的历史篇章。 海尔U+智能生活平台融合了全球资源的开放式生态系统,包括食联生态、衣联生态、住居生态、互娱生态等物联网生态圈,在各种智能家居生活场景中为用户带来前所未有的智慧家庭生活体验,满足了用户对理想家的美好憧憬。 |

|

|

用户优势:目前,海尔的生态圈已经形成了雄厚的社群基础,2018年,海尔智能产品的用户销量超过2.1亿台,实时在线用户数达到2800万,顺逛平台网络触点达到113万个,链接了数亿的用户资源,海尔品牌生态收入涨势强劲,达到151亿元,同比增长75%。 |

|

|

美的 |

产业链优势:公司以行业领先的压缩机、电机、磁控管、控制器等核心部件研发制造技术为支撑,结合强大的物流及服务能力,形成了包括关键部件与整机研发、制造和销售为一体的完整产业链。 |

|

技术优势:;技术战略与中长期产品规划相互衔接,实现双轮驱动,聚焦11项技术领域,构建核心技术突破和领先的能力。 |

|

|

研发优势:在全球12个国家设立有35个研究中心,美的研发人员超过18,000人,外籍资深专家超过500人,通过“2+4+N”全球化研发网络,建立全球研发规模优势。国内以顺德总部全球创新中心和上海全球创新园区为核心;海外以美国研发中心、德国研发中心、日本研发中心、意大利研发中心为主,发挥区位技术优势,整合全球研发资源,形成优势互补的全球化技术研发能力,以科技领先战略牵引人才密度和厚度,成建制地构建全球研发布局。 |

|

|

市场地位优势:公司在多个产品类别皆是全球规模最大的制造商或品牌商之一,领先的生产规模让公司在全球市场中实现海外市场竞争对手难以复制的效率及成本优势。 |

|

|

销售优势:美的海外销售占公司总销售 40%以上,产品已出口至全球超过 200 个国家及地区,拥有 18 个海外生产基地及 24 个销售运营机构。 |

|

|

格力 |

品牌优势:格力电器被英国知识产权杂志评选为“全球知识产权倡导者”,珠海格力节能环保制冷技术研 究中心有限公司被评为广东省知识产权示范单位,公司科技管理部被中国知识产权杂志评选 为“中国杰出知识产权管理团队”。 |

|

市场地位优势:公司是目前全球最大的集研发,生产,销售,服务于一体的专业化空调企业。 |

|

|

品牌优势:公司旗下的“格力”品牌空调,业务遍及全球100多个国家和地区。格力电器大步挺进全球500强企业阵营,位居“福布斯全球2000强”第385名,排名家用电器类全球第一位。 |

|

|

技术研发优势:公司目前拥有近300个专业实验室,2000多人的研发队伍,每年研发经费超过10亿,已累计申请专利3000多项,平均每两天推出3项专利,是中国空调行业拥有技术专利最多,单项专利推出周期最短的企业。 |

|

|

节能优势:公司国家节能环保制冷设备工程技术研究中心,独立研制出的格力出水温度16-18℃离心式冷水机组,被鉴定为国际领先水平,最高能效比达到9.18,被誉为迄今为止最节能的大型中央空调。公司国家节能环保制冷设备工程技术研究中心已取得了7项国际领先技术,如1赫兹低频技术、高效直流变频离心机组、超低温多联中央空调、新型超高效定速压缩机等,填补了行业空白;并有多项技术达到“国际先进”水平,如高性能半封闭双螺杆制冷压缩机、变频离心式水冷冷水机组等。 |

|

|

容声 |

产品优势:持续推出“WILL冰鲜箱”、“双净”系列冰箱、“生熟分储”系列冰箱、“容悦”厅吧、“双净”厅吧、“净彩”系列洗衣机等高端新品。其中“WILL自然养鲜”系统是自主研发国内首创,“双净”系列冰箱是全球第一台可以冷冻冷藏双区高效除菌净味冰箱,“生熟分储”系列冰箱为全球首台彻底解决熟食串味和抑制亚硝酸盐生成的冰箱产品。 |

|

服务优势:以研发原创科技产品的“精心”,贴近用 户需求抓住“人心”,提升产品质量贯彻“匠心”,容声用持之以恒的品质坚守和持续不断的科技创新,为中国亿万家庭提供贴心服务。 |

|

|

背景优势:是中国白色家电的探路者和先行者。 |

|

|

海信 |

技术优势:公司拥有国家级企业技术中心、博士后科研工作站、国家级工业设计中心等科技创新平台。 |

|

品牌优势:公司产品涵盖“Hisense”“Ronshen”“KELON”“HITACHI”“YORK”“gorenje”“ASKO”“SANDEN”八大品牌,品牌阵容丰富,拥有良好的品牌美誉度和市场基础。 |

|

|

需求服务优势:公司调整研发组织架构,加强研发中长期能力建设,强化预研评价和成果转化,完善全球化研发体系,实现国内外研发资源协同和平台同步开发,满足全球差异化产品需求。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。