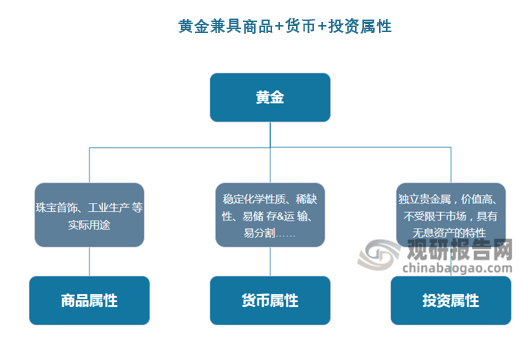

黄金兼具商品、货币及投资三大属性,是重要的全球性战略资产和各国金融储备体系的基石,在维护国家金融稳定、经济安全中具有不可替代的作用。

(1)商品属性:黄金可以作为商品进行交易,进而用于珠宝首饰、工业等下游领域。

(2)货币属性:由于具备稳定的化学性质(包括耐腐蚀等),叠加稀缺性、易储存&运输、易分割等性质,黄金天然拥有货币的职能,在全球历史中常被直接当作货币使用。1971年布雷顿森林体系解体,黄金的货币属性有所削弱,但仍具有价值储存和支付的实质作用。

(3)投资属性:作为价值较高的独立贵金属,黄金具有无息资产的特性,且不受限于任何国家或贸易市场,与股票、债券等其他资产存在替代关系,具备投资属性。黄金的投资方式包括实物黄金、现货黄金、期货黄金、黄金ETF等。

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国黄金行业现状深度调研与投资趋势研究报告(2023-2030年)》显示,随着黄金产业的发展,黄金行业已从传统挖矿卖金和粗加工的传统模式发展运用到工业科技前沿,取得了跨越式发展。目前,全球黄金行业已形成了地质勘查、矿山开采、选冶、深加工、批发零售、投资、交易市场等完整产业体系,当前黄金行业已经进入创新驱动转型发展的重要战略机遇期。

在我国,随着环境保护、生态治理等领域相继出台新的法律法规,大气污染防治、碳达峰、碳中和等上升至国家战略层面,加快推动绿色发展,是黄金企业实现高质量发展的必由之路。此外,目前国家正大力发展黄金工业应用科技前沿技术,加快推进黄金新材料产业化步伐,拓宽黄金复合材料在新能源、新材料领域的应用。

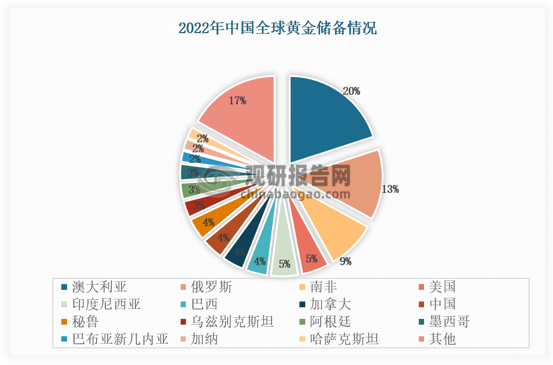

从全球黄金资源来看,黄金资源稀缺且珍贵,在地球上的分布较为分散。据美国地质调查局的数据显示,2021年全球黄金矿产资源储备合计约5.4万吨,澳大利亚、俄罗斯、南非等国资源储备靠前,分别拥有11000吨,6800吨及5000吨,中国黄金资源储备约为2000吨。

数据来源:美国地质调查局,观研天下数据中心整理

数据来源:美国地质调查局,观研天下数据中心整理

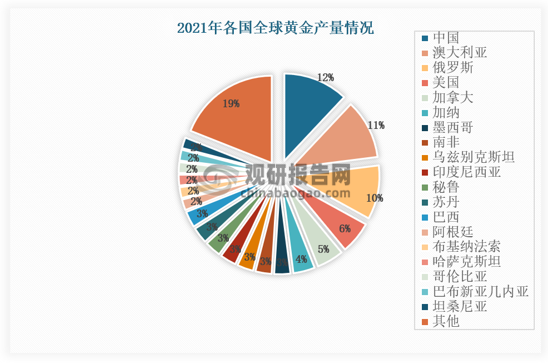

从黄金产量来看,新冠疫情以来,全球黄金产量有所下降,2020年、2021年黄金矿产量分别为3030吨和3000吨;从产量占比来看,中国、澳大利亚、俄罗斯等国矿产金产量居前,分别达到370吨、330吨及300吨。

数据来源:美国地质调查局,观研天下数据中心整理

数据来源:美国地质调查局,观研天下数据中心整理

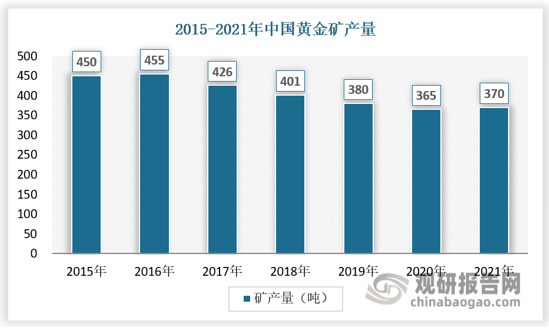

据中国黄金协会数据显示,2021年国内原料黄金产量为328.98吨,比2020年减产36.36吨,同比下降9.95%,主要由于新冠疫情以及部分企业限电限产的影响所致。其中,黄金矿产金完成258.09吨,有色副产金完成70.89吨。另外,2021年进口原料产金114.58吨,同比上升0.37%。2021年,国内黄金消费总体保持恢复态势,实现同比较快增长,并明显高于疫情前水平。2021年,全国黄金实际消费量1120.90吨,与2020年同期相比增长36.53%。

2022年上半年,国内原料黄金产量为174.687吨,比2021年上半年增加21.934吨,同比上升14.36%。其中,矿产金139.154吨,有色副产金35.533吨。另外,2022年上半年进口原料产金55.658吨,同比上升6.65%。若加上这部分进口原料产金,全国共生产黄金230.345吨,同比上升12.40%。上半年全国黄金消费量为476.82吨,与2021年同期相比下降12.84%。

数据来源:美国地质调查局,观研天下数据中心整理(wys)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。