1、针状焦受下游需求影响,市场规模快速增长

针状焦是炭素材料中大力发展的一种优质材料,具有理化指标稳定、结晶程度高、加工性能好、热膨胀系数低、导电率高等优点,是生产锂电池负极材料、高功率和超高功率石墨电极、特种碳素材料等高端碳素制品的原料。

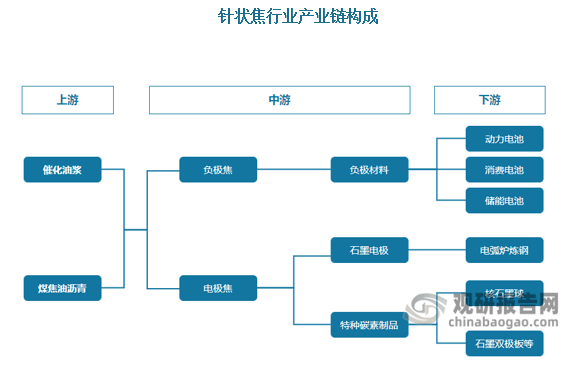

根据观研报告网发布的《中国针状焦市场发展态势分析与投资战略预测报告(2023-2030年)》显示,针状焦行业上游为石油化工、煤化工行业。针状焦行业下游主要为负极材料、石墨电极和特种碳素制品三个应用领域:负极材料主要用于制造电池,如新能源汽车动力电池、消费电池以及储能电池等;石墨电极主要应用于电弧炉炼钢;特种碳素制品属于新型行业,主要应用方向包括核石墨球、石墨双极板等。

资料来源:观研天下数据中心整理

针状焦出现之初,主要应用于石墨电极行业。2016年开始国内钢铁价格触底反弹,国务院于2017年出台钢铁行业去产能政策,地条钢被取缔,电弧炉炼钢成为未来发展趋势,石墨电极行情高速发展,从而急剧拉动了针状焦需求,引发了针状焦快速上涨行情。2017-2018年国内针状焦供不应求,需求端受石墨电极的快速发展,供给端受环保原因限产等因素影响,国产针状焦市场价格从6,000-8,000元/吨涨至4万元/吨左右。2019年,国内针状焦价格进入下滑通道,主要原因是石墨电极供应能力上升导致价格大幅下跌;进入2020年,受宏观经济下行等因素影响,下游需求更加弱势,我国针状焦市场价格大幅下跌。

2020年下半年以来,我国新能源汽车产量呈快速增长趋势,动力电池负极材料行业需求快速增长,成为针状焦应用领域新的增长点;另外,2021年-2022年,随着电弧炉炼钢产能逐步释放,能源转型和“碳达峰、碳中和”政策的提出,使得针状焦价格回升。

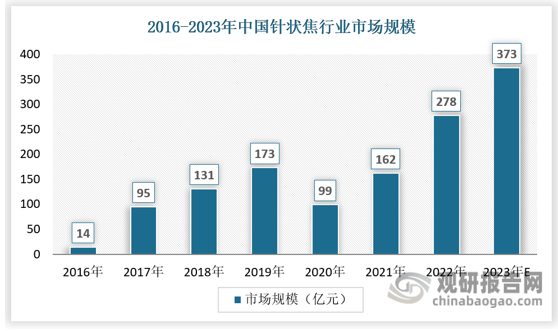

虽然针状焦价格波动较大,但综合来看,针状焦行业的市场规模整体呈上升趋势。根据百川盈孚的统计,2016年-2022年,针状焦市场规模从14亿元增长至278亿元,复合增长率64.56%。2023年,针状焦市场规模预计达373亿元。

数据来源:百川盈孚,观研天下数据中心整理

2、产能扩张迅速,但有效产能不足

近年来,国内针状焦产能扩张迅速。根据百川盈孚统计,2016年,全球针状焦产能为107万吨/年,其中中国针状焦产能为35万吨/年,占全球产能的32.71%,中国针状焦生产企业仅5家。2018年开始,国内针状焦投资建设加速,至2022年,全球针状焦产能增长至379万吨/年,其中中国针状焦产能272万吨/年,占全球产能的71.77%,中国针状焦生产企业增加至27家。2022年,国内针状焦企业总产能较2016年增长677.14%,而国外针状焦产能较为稳定。

国内针状焦产能虽然增长较为迅速,但有效产能不足。一方面,大部分新进入针状焦行业的厂商缺少生产技术和经验积累,部分产能还存在着产品品质较差、产品质量不稳定、环保处理不达标等问题,较难产出满足大规格超高功率石墨电极、锂电池负极材料生产需求的高品质针状焦,中低端产品竞争激烈,甚至出现个别装置投产即闲置的情形;另一方面,近年来煤焦油沥青价格处于高位,煤系针状焦生产成本提高,部分煤系针状焦企业减产或停产,开工率不足,产能利用率较低。

数据来源:百川盈孚,观研天下数据中心整理

数据来源:观研天下数据中心整理(wys)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。