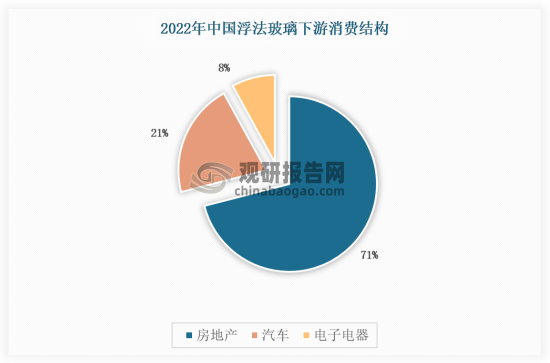

浮法玻璃主要应用于房地产、汽车以及电子电器行业,由于位于地产产业链后端,市场需求与地产竣工高度相关,2022年浮法玻璃下游消费结构中约71%用于房地产,21%用于汽车,8%用于电子电器。

数据来源:卓创资讯,观研天下数据中心整理

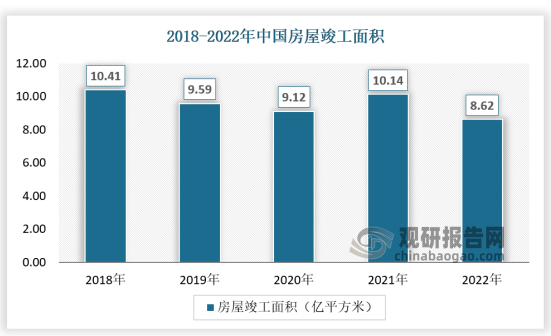

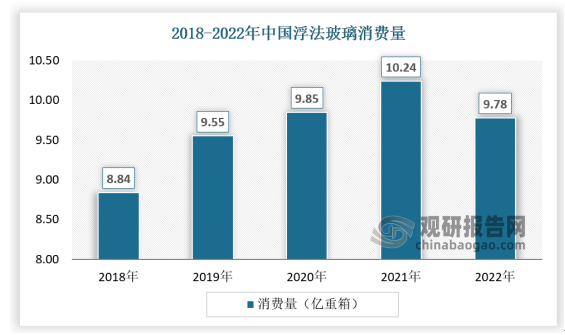

2022年受地产资金链持续紧张影响,竣工表现持续低迷,2022年房地产开发资金14.90万亿元,同比下滑25.9%,全年房屋竣工面积8.62亿平方米,同比下滑15.0%。竣工端需求下滑导致2022年全年浮法玻璃消费量9.78亿重箱,同比下滑4.5%。

数据来源:国家统计局,观研天下数据中心整理

数据来源:观研天下数据中心整理

根据观研报告网发布的《中国浮法玻璃市场发展态势调研与投资战略分析报告(2023-2030年)》显示,为缓解房企资金压力,2022年下半年以来,多项重磅政策出台,信贷、债券、股权融资“三箭齐发”,政策托底下房企资金压力望得到缓解。

从政策来看。“第一支箭”:信贷融资。截至2023年2月28日,银行对房企已披露的意向授信额度已超3.5万亿元,主要约对象为全国性龙头房企,若信贷资金落地顺利,2023年竣工端将得到较大资金支持;

“第二支箭”:债券融资。交商协会于2022年11月8日表示继续支持包括地产企业在内的民营企业发债融资,预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容,截至2023年2月28日,8家房企合计申请额度1210亿元,已发行债券规模67亿元;

“第三支箭”:股权融资。截至2023年2月28日,共有37家次房企进行再融资及并购活动,已公布金额合计843.56亿元,股权融资不会增加房企负债及三道红线压力,但目前A股房企的定增方案均处于筹划或预案阶段,落地发行时间和落地规模是支持2023年竣工修复的关键。

2022年11月以来地产“三支箭”政策梳理

|

时间 |

部门 |

文件 |

内容 |

|

“第一支箭”:信贷融资 |

|||

|

2022/11/21 |

中国人民银行、银保监会 |

全国性商业银行信贷工作座谈会 |

至2023年3月31日前,央行将向商业银行提供2000亿元免息再贷款,支持商业银行提供资金用于支持“保交楼”,封闭运行、专款专用。 |

|

2022/11/23 |

中国人民银行、银保监会 |

关于做好当前金融支持房地产市场平稳健康发展工作的通知 |

1)稳定房地产开发贷款投放。在保证债权安全、资金封闭运作的前提下,按照市场化原则满足房地产项目合理融资需求。2)稳定建筑企业信贷投放。3)支持开发贷款、信托贷款等存量融资合理展期。4)支持开发性政策性银行提供“保交楼”专项借款。5)鼓励金融机构提供融资支持。6)做好房地产项目并购金融支持。7)延长房地产贷款集中度管理政策过渡期安排。8)阶段性优化房地产项目并购融资政策。 |

|

“第二支箭”:债券融资 |

|||

|

2022/11/8 |

中国银行间市场交商协会 |

“第二支箭”延期并扩容 |

由人民银行再贷款提供资金支持,支持包括房地产企业在内的民营企业发债融资。预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。 |

|

2022/11/11 |

中国人民银行、银保监会 |

关于做好当前金融支持房地产市场平稳健康发展工作的通知 |

保持债券融资基本稳定。支持优质房地产企业发行债券融资。 |

|

“第三支箭”:股权融资 |

|||

|

2022/11/28 |

证监会 |

就资本市场支持房地产市场平稳健康发展答记者问 |

1)恢复涉房上市公司并购重组及融资,集资金用于存量涉房项目和支付交对价、补充流动资金、偿还债务等,不能用于拿地拍地、开发新楼盘等。2)恢复上市房企和涉房上市公司再融资。引导集资金用于政策支持的房地产业务,包括与“保交楼、保民生”相关的房地产项目,经济适用房、棚户区改造或旧城改造拆迁安置住房建设,以及符合上市公司再融资政策要求的补充流动资金、偿还债务等。3)调整完善房地产企业境外市场上市政策。允许以房地产为主 业的H股上市公司再融资;允许主业非房地产业务的其他涉房H股上市公司再融资。4)进一步发挥REITs盘活房企存量资产作用。5)积极发挥私股权投资基金作用。 |

资料来源:观研天下数据中心整理(wys)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。