一、概述:轴承被称为“机械的关节”

轴承是机械工业设备中至关重要的零部件。轴承的主要作用是支撑机械旋转体轴,保证旋转精度,降低设备在传动过程中的载荷摩擦系数,被称为“机械的关节”。根据轴承工作时运转的轴与轴承座之间的摩擦性质,可分为滚动轴承和滑动轴承两大类。滚动轴承的摩擦系数小,摩擦阻力及启动摩擦力矩小,功率消耗少,并且标准化、产业化程度高,应用最广泛,通常所说的轴承,一般也指滚动轴承。

二、市场分析

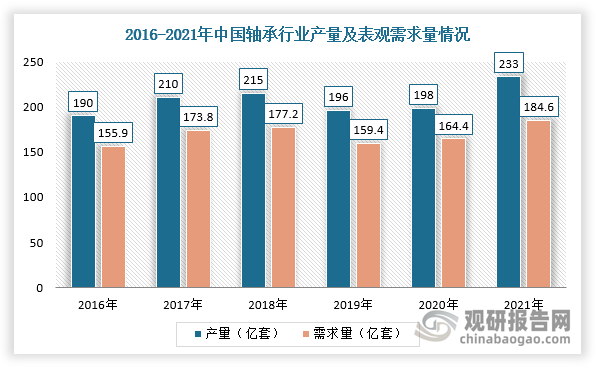

1、我国已为全球第三大轴承生产大国,产量、表观消费量、销售收入不断增长

根据观研报告网发布的《中国轴承行业发展趋势研究与投资前景分析报告(2023-2030年)》显示,我国轴承行业起步较晚,经过多年不断发展,已形成独立完整的工业体系,并且在国家大力发展机械制造业背景下,轴承下游产业发展对其产品需求不断加大,使得行业销售额持续增加,目前我国已成为全球第三大轴承生产大国。

根据数据显示,2021年我国轴承产量为233亿套,同比增长17.7%,表观需求量为184.6亿套,同比增长12.3%,营业收入为2278亿元,同比增长18.03%。

数据来源:观研天下整理

数据来源:观研天下整理

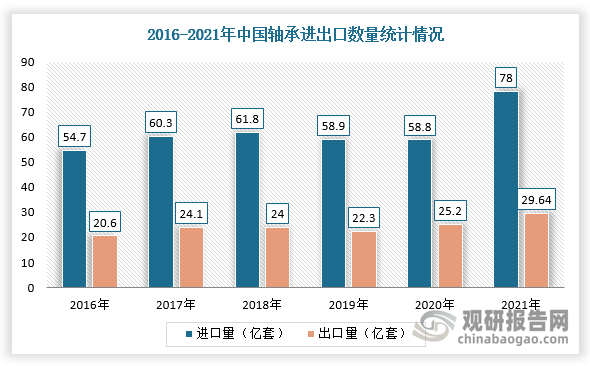

2、轴承出口规模稳定上升,高端市场进口依赖度较高

在出口市场,2014-2020年我国轴承出口量呈稳定上升趋势,出口量保持在40-60多亿套之间,出口额总体上升。根据数据显示,截至2021年底我国轴承出口量78.04亿套,同比增长32.7%,出口额为69.47亿美元,同比增长43.69%,创历史新高。而在进口方面,由于我国对国际高端轴承需求大,所以导致轴承进口规模也比较大。根据数据显示,2021年我国轴承进口金额54.7亿美元,同比增长25.3%,进口量29.64亿套,同比增长17.7%。

数据来源:观研天下整理

数据来源:观研天下整理

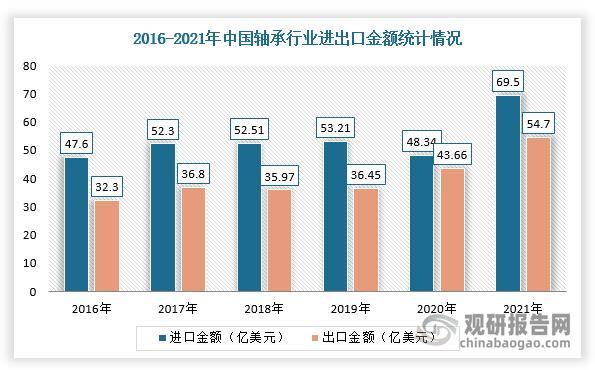

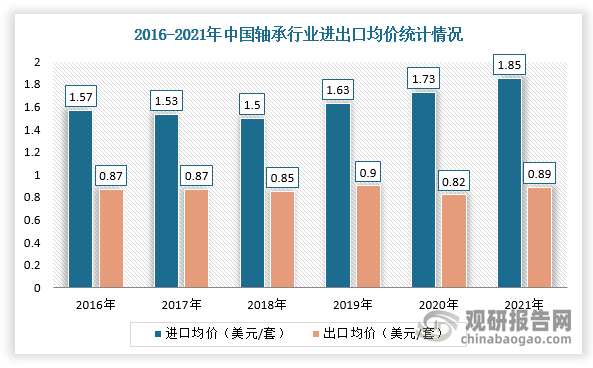

此外,从进出口贸易额来看,我国轴承行业持续保持贸易顺差,但对比轴承进出口均价,近几年我国进口轴承单价约是出口轴承单价的两倍左右,经过两者对比可以看出我国轴承行业在高端市场进口依赖度较高。根据中国海关数据显示,2021年我国轴承行业出口均价为1.85美元/套;进口均价为0.89美元/套。

数据来源:观研天下整理

三、下游应用市场分析:机床等应用市场发展迅速,带动轴承行业需求上升

轴承主要应用领域包括机床、电梯、汽车、纺织机械、农业机械、工业动力传动等行业领域,

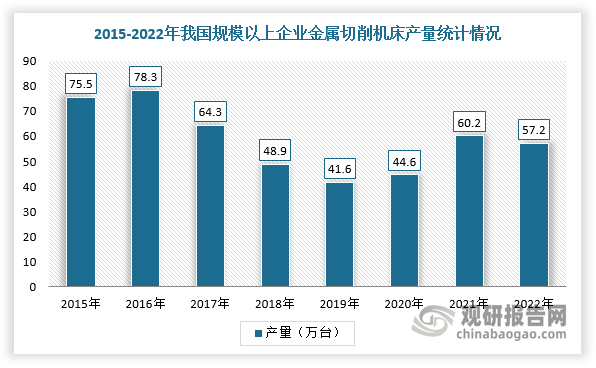

1、机床

机床行业是国民经济的基础装备产业,是装备制造业发展的重中之重。近年来,随着我国制造业复苏强劲、机床设备更新需求及国产化替代等因素影响,2020年以来我国机床行业开始回暖。根据数据显示,2021年我国规模以上企业金属切削机床产量为60.20万台,同比增长34.98%,2022年受宏观环境影响,金属切削机床产量同比下降4.98%。

数据来源:观研天下整理

而轴承作为机床的基础配套部件,其性能直接影响到机床的转速、回转精度、刚性、抗振动切削性能、噪声、温升及热变形等,进而影响到机床的本质性能,新研发的高档数控机床普遍具有多轴化、多功能化、多性能化要求。因此,机床产业创新发展将持续推动轴承行业市场。

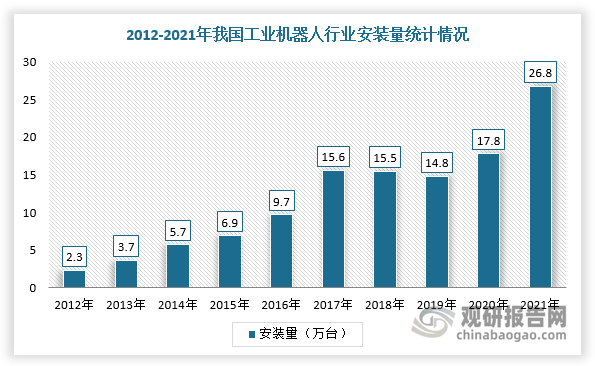

2、工业机器人领域

轴承作为机器人重要关键配套件,被誉为机械的“关节”,对机器人的运转平稳性、重复定位精度、动作精确度以及工作的可靠性等关键性能指标具有重要影响。近年来,我国工业机器人行业实现强劲增长。根据数据显示,2021年我国工业机器人行业安装量达到268195台,同比增长51%,并且首次在全球市场占比超过50%,稳居全球第一大工业机器人市场,制造业机器人密度(每万名制造业员工所拥有的机器人数量)达322台,

数据来源:观研天下整理

同时,《“十四五”机器人产业发展规划》提出,到2025年中国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。“十四五”期间,将推动一批机器人核心技术和高端产品取得突破,整机综合指标达到国际先进水平,关键零部件性能和可靠性达到国际同类产品水平。机器人产业营业收入年均增速超过20%,制造业机器人密度实现翻番。因此,随着工业机器人国产化进程加速,工业机器人行业发展空间巨大,轴承在其领域需求也将进一步提升。

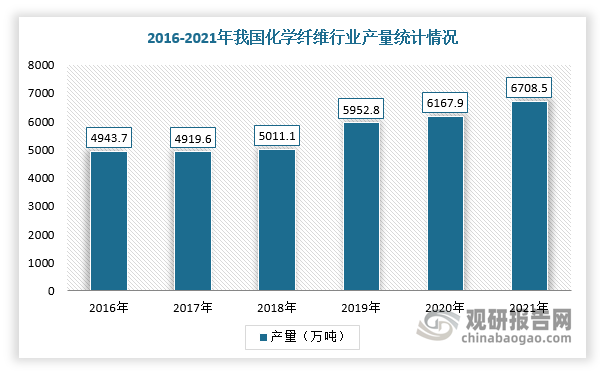

3、高速纺织设备领域

随着化纤品要求不断提高,企业技术改造、升级和设备更新步伐持续加快,对化纤设备的要求越来越高,而高速卷绕头作为高速纺丝设备关键器件,直接影响着高速纺丝技术发展。为保证高速卷绕头长期稳定地运转,在寿命、运转精度、安装、润滑等方面,对其所使用的轴承都有严格的要求。

我国是化学纤维生产大国,产量约占全球总产量的七成。根据数据显示,2021年我国化学纤维工业总产量达6708.47万吨万吨,同比增长8.76%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。