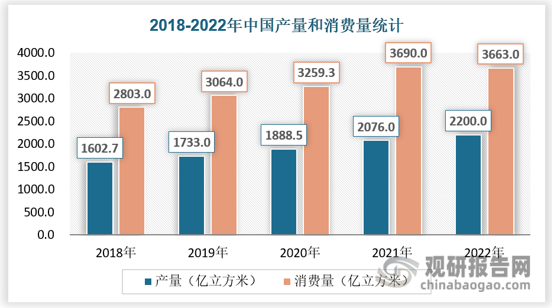

1、我国天然气消费量和产量快速增长且增幅远高于世界平均水平

进入21世纪以来,随着我国经济的持续快速增长,城市化、工业化进程的加快,以及环保要求的提高对能源消费结构的影响,我国天然气消费量和产量快速增长,增幅远高于世界平均水平。2022年我国天然气产量2200亿立方米,同比增长5.97%;天然气消费量3663亿立方米,同比下降0.73%。

数据来源:国家统计局,观研天下数据中心整理

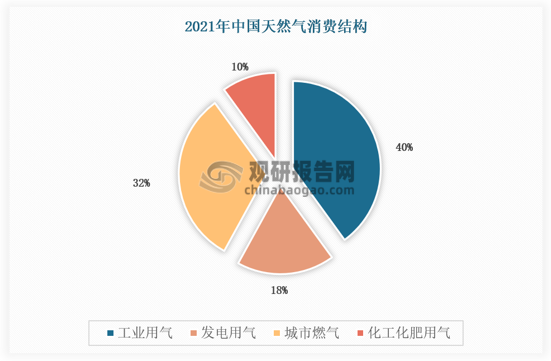

2、天然气消费结构中工业用气占比最大,但发电用气同比增长最快

从消费结构看,2021年,我国天然气消费结构中,工业用气同比增长14.4%,占天然气消费总量的40%;发电用气同比增长13.4%,占比18%;城市燃气同比增长10.5%,占比32%;化工化肥用气同比增长5.8%,占比10%。

数据来源:观研天下数据中心整理

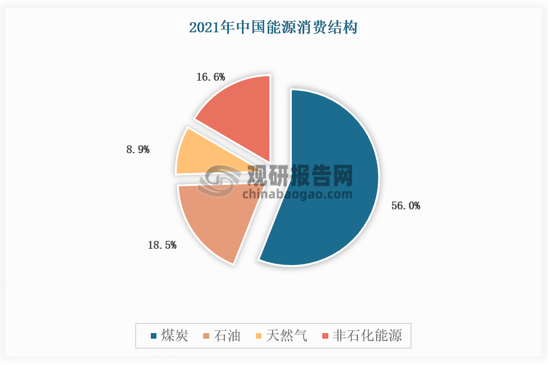

3、天然气在国内能源结构中地位已显著提高但仍有较大发展空间

根据观研报告网发布的《中国天然气行业现状深度研究与发展前景分析报告(2023-2030年)》显示,全球常规能源资源主要包括原煤、原油、天然气及水电、核电、风电等,我国目前能源消费以原煤和原油为主,天然气及水电、核电、风电等清洁能源占比较小。近年来随着环境污染逐渐加剧以及石油、煤炭等资源的日益紧缺,我国进行能源结构调整已不可避免。天然气作为一种优质的低碳能源可广泛应用于城市燃气、发电、化工和工业燃料等领域,能够在我国能源结构的调整中发挥重要作用。国务院于2014年6月下发了《能源发展战略行动计划(2014-2020年)》,提出坚持“节约、清洁、安全”的战略方针,加快构建清洁、高效、安全、可持续的现代能源体系。到2020年,一次能源消费总量控制在48亿吨标准煤左右,煤炭消费总量控制在42亿吨左右;基本形成比较完善的能源安全保障体系。国内一次能源生产总量达到42亿吨标准煤,能源自给能力保持在85%左右,石油储采比提高到14-15,能源储备应急体系基本建成;非化石能源占一次能源消费比重达到15%,天然气比重达到10%以上,煤炭消费比重控制在62%以内。

近年来天然气在我国能源消费总量中的地位已经显著提高,但与世界25%平均水平相比,占比仍非常低。根据国家统计局数据,2002年我国能源消费总量(以万吨标准煤计算)中原煤占比68%,原油占比达到22.3%,而天然气占比仅为2.4%,而经过近些年的持续快速发展以及国家政策的鼓励支持,天然气在我国能源消费总量中的占比发生了较为显著的变化,从2008年的3.70%上升至2021年的8.9%。

数据来源:《中国能源发展报告2022》,观研天下数据中心整理(wys)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。