一、行业相关定义

锂离子电池主要由正极、负极、隔膜、电解液、电池外壳组成。正极活性物质目前主要为三元和磷酸铁锂,负极活性物质为石墨或近似石墨结构的碳硅材料等,电解液为溶解有六氟磷酸锂的碳酸酯类溶剂或凝胶状聚合物电解液,电池外壳分为钢壳(方型很少使用)、铝壳、镀镍铁壳(圆柱电池使用)、铝塑膜(软包装)、还有电池盖帽(正负极引出端)。

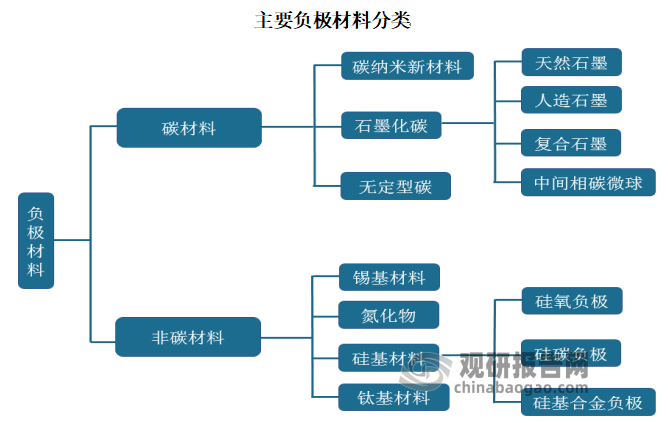

根据观研报告网发布的《中国锂电负极材料行业现状深度调研与未来投资研究报告(2023-2030年)》显示,负极材料是锂离子电池储存锂的主体,使锂离子在充放电过程中嵌入与脱出。负极材料一般分为碳系负极和非碳系负极,其中碳系负极可分为石墨、硬炭、软炭负极等。石墨又可分为人造石墨、天然石墨、复合石墨、中间相炭微球;非碳系负极包括钛酸锂、锡类合金负极、硅基负极等。

数据来源:观研天下数据中心整理

二、行业发展现状

1、市场规模

近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,锂电负极材料市场规模稳步增长。截止2022年我国锂电负极材料行业市场规模为308.3亿元,相较2021年增加77.2亿元,具体如下:

资料来源:观研天下数据中心整理

2、供应规模

近年来,下游锂电池行业以及终端新能源汽车行业处于高速发展阶段,负极材料市场需求旺盛,相关领域持续增长,带动负极材料生产企业纷纷提高生产能力,扩大生产规模。

新能源车以及储能领域快速发展的带动下,负极材料的需求仍呈现高速增长态势。预计2025年全球负极材料需求将达到205万吨。从各头部厂家的产能布局来看,头部负极材料企业规划产能总计达445万吨。

国内头部负极材料企业规划产能统计

| 企业 | 规划产能 |

| 贝特瑞 | 120万吨/年 |

| 杉杉股份 | 110万吨/年 |

| 璞泰来 | 60万吨/年 |

| 凯金能源 | 80万吨/年 |

| 中科电气 | 75万吨/年 |

资料来源:企业财报,观研天下数据中心整理

3、需求规模

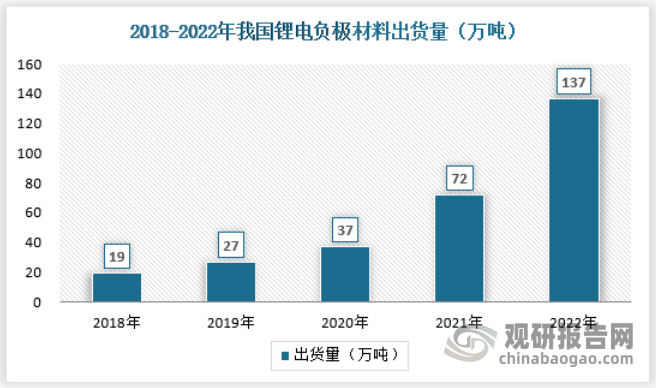

2018-2022年,中国负极材料出货量逐年上升。动力锂离子电池市场需求爆发式增长为负极材料行业带来了较大的发展契机,行业需求出现爆发式增长。2022年中国锂电负极材料市场出货量137万吨,同比增长90%。市场增幅超预期,主要系新能源汽车和储能领域锂电池需求大幅增长所致。

资料来源:GGII,观研天下数据中心整理

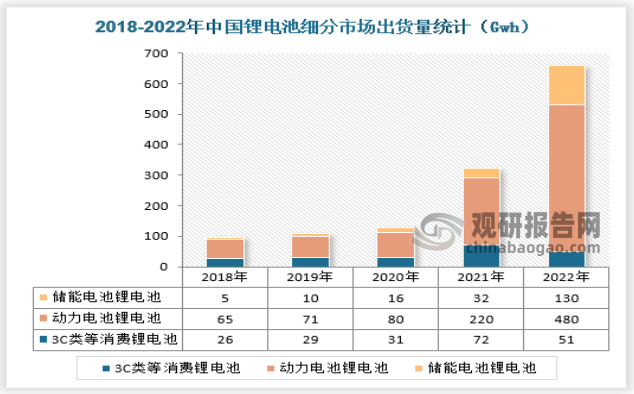

2022年中国锂电池出货660.8GWh,同比增长103.95%。从出货结构来看,汽车动力电池(EV LIB)出货量为480GWh,同比增长118.18%;储能电池(ESS LIB)出货量130GWh,同比增长306.25%;3C等小型电池(SMALL LIB)出货量51GWh,同比下滑29.44%。未来,最具开发潜力的主要是风光电场、商业化削峰填谷电力项目、传统电厂和微电网等下游市场,可再生能源的加速建设,使得储能的商业化应用更加迫切。

资料来源:观研天下数据中心整理

三、行业细分市场分析

1、消费锂电池

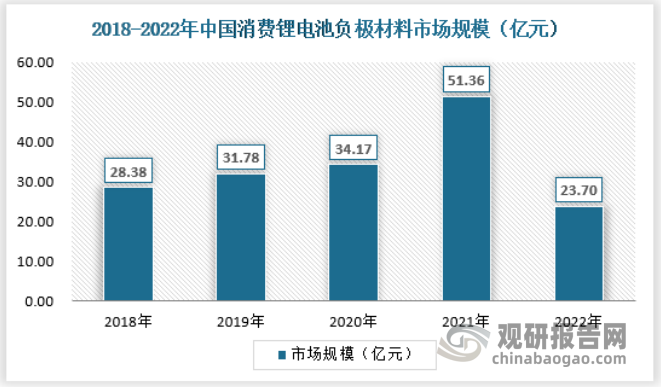

消费电子产品亦为锂电池重要的应用领域,传统消费电子市场(如智能手机、笔记本电脑等)进入成熟发展阶段。截止2022年我国消费锂电池(以3C消费电子为主)负极材料市场规模为23.7亿元,同比下降-53.85%,具体如下:

资料来源:观研天下数据中心整理

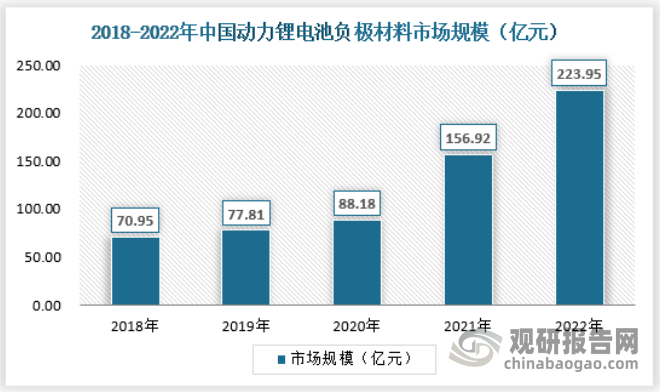

2、动力锂电池

动力锂电池广泛应用于新能源汽车、场地车、电动船舶、电动自行车、电动工具等。其中,新能源汽车是动力电池下游应用中发展最快、规模最大的领域。动力电池被认为是推动新能源汽车行业发展的关键部件。

目前,动力电池为第一大锂电池应用领域,2022年动力锂电池负极材料占锂电负极材料市场份额达到72.64%。2022年我国动力锂电池负极材料市场规模为223.95亿元,具体如下:

资料来源:观研天下数据中心整理

3、储能锂电池

储能电池主要应用于家居储能、备用电源、电网调峰调频及太阳能、风力发电等集中和分布式独立电源系统。随着国家实现碳中和目标的战略措施逐步落地以及电价改革的持续深入,储能电池市场进入到一个新的、高速增长的发展阶段。

2021 年 7 月 23 日,国家发展改革委、国家能源局联合印发了《关于加快推动新型储能发展的指导意见》,文件明确指出,到 2025 年,实现新型储能从商业化初期向规模化发展转变,装机规模达3000 万千瓦以上。到 2030 年,实现新型储能全面市场化发展。

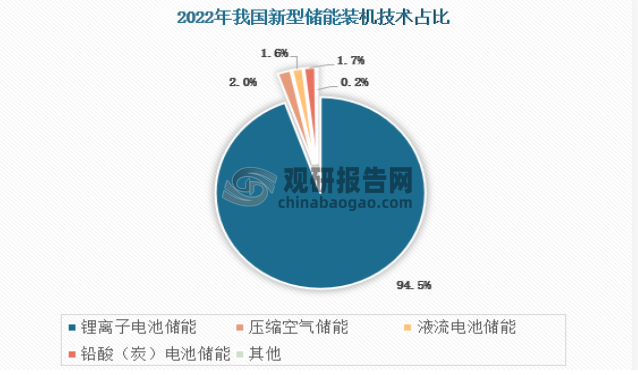

截至2022年底,全国新型储能装机中,锂离子电池储能占比94.5%、压缩空气储能占比2.0%、液流电池储能占比1.6%、铅酸(炭)电池储能占比1.7%、其他技术路线占比0.2%。

资料来源:能源部门数据整理

2022年以来储能支持政策密集出台,不仅明确储能独立市场地位,制定储能参与电力市场交易的市场细则,还提出新型储能十四五规划,同时加快电价改革进度。一系列利好因素推动我国电力储能锂电池出货量快速增长。

我国储能电池行业相关政策

| 时间 | 政策 | 制定部门 | 具体内容 |

| 2020年6月 | 2020年能源工作指导意见 | 国家能源局 | 加大储能发展力度,研究实施促进储能技术与产业发展的政策,积极探索储能应用于可再生能源消纳、电力辅助服务、分布式电力和微电网等技术模式和商业模式。 |

| 2020年11月 | 新能源汽车产业发展规划(2021—2035年) | 国务院办公厅 | 支持动力电池梯次产品在储能、备能、充换电等领域创新应用,加强余能检测、残值评估、重组利用、安全管理等技术研发。优化再生利用产业布局,推动报废动力电池有价元素高效提取,促进产业资源化、高值化、绿色化发展。 |

| 2021年7月 | 关于加快推动新型储能发展的指导意见 | 国家发展改革委、国家能源局 | 到 2025 年,实现新型储能从商业化初期向规模化发展转变,装机规模达3000 万千瓦以上。到 2030 年,实现新型储能全面市场化发展。 |

| 2021年9月 | 四部门关于加强产融合作推动工业绿色发展的指导意见 | 工业和信息化部、中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会 | 加快电子信息技术与清洁能源产业融合创新,推动新型储能电池产业突破,引导智能光伏产业高质量发展。 |

| 2021年10月 | 2030年前碳达峰行动方案 | 国务院 | 积极发展“新能源+储能”、源网荷储一体化和多能互补,支持分布式新能源合理配置储能系统。制定新一轮抽水蓄能电站中长期发展规划,完善促进抽水蓄能发展的政策机制。加快新型储能示范推广应用。深化电力体制改革,加快构建全国统一电力市场体系。 |

| 2021年7月 | 国家发展改革委 国家能源局关于加快推动新型储能发展的指导意见 | 国家发展改革委 国家能源局 | 坚持储能技术多元化,推动锂离子电池等相对成熟新型储能技术成本持续下降和商业化规模应用,实现压缩空气、液流电池等长时储能技术进入商业化发展初期,加快飞轮储能、钠离子电池等技术开展规模化试验示范,以需求为导向,探索开展储氢、储热及其他创新储能技术的研究和示范应用。 |

| 2021年7月 | 新型数据中心发展三年行动计划( 2021-2023年) | 国家工信部 | 支持探索利用储能电池作为数据中心多元化储能和备用电源装置,加强动力电池梯次利用产品推广应用 |

| 2022年5月 | 关于促进新时代新能源高质量发展的实施方案 | 国家发展改革委、国家能源局 | 完善调峰调频电源补偿机制,加大煤电机组灵活性改造、水电扩机、抽水蓄能和太阳能热发电项目建设力度,推动新型储能快速发展。研究储能成本回收机制。 |

| 2022年2月 | 国家发展改革委 国家能源局关于完善能源绿色低碳转型体制机制和政策措施的意见 | 国家发展改革委、国家能源局 | 鼓励新能源发电基地提升自主调节能力,探索一体化参与电力系统运行。完善抽水蓄能、新型储能参与电力市场的机制,更好发挥相关设施调节作用。 |

| 2022年8月 | 信息通信行业绿色低碳发展行动计划(2022—2025年) | 工信部、国家发改委、财政部等7部门 | 有序推广锂电池使用,探索氢燃料电池等应用,推进新型储能技术与供配电技术的融合应用。 |

| 2022年8月 | 科技支撑碳达峰碳中和实施方案(2022—2030年) | 科技部、国家发展改革委、工业和信息化部等9部门 | 研发压缩空气储能、飞轮储能、液态和固态锂离子电池储能、钠离子电池储能、液流电池储能等高效储能技术。 |

| 2022年11月 | 关于做好锂离子电池产业链供应链协同稳定发展工作的通知 | 国家发展改革委 | 加大监管力度,严格查处锂电产业上下游囤积居奇、哄抬价格、不正当竞争等行为,维护市场秩序。 |

| 2023年1月 | 关于推动能源电子产业发展的指导意见 | 工业和信息化部等六部门 | 在新型储能方面,提出:开发安全经济的新型储能电池。研究突破超长寿命高安全性电池体系。 |

资料来源:中国政府,观研天下数据中心整理

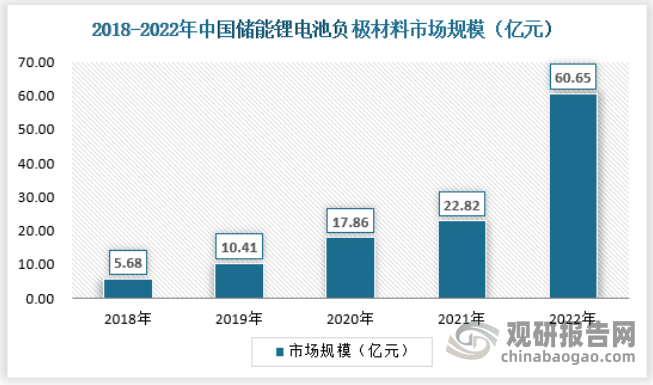

随着锂电池成本的持续下降,储能应用场景逐步成熟,未来储能电池市场将迎来快速发展,成为锂电池市场新的增长点,对负极材料的长期需求或不亚于动力电池市场。

根据数据统计2022年中国储能锂电池出货量超130GWh,同比增速达170%。2022年我国储能锂电池负极材市场规模为60.65亿元,具体如下:

资料来源:观研天下数据中心整理

从产品应用看,电力储能是最大的应用领域,占比超70%,预计十四五期间电力储能仍将是储能领域锂电池负极材料最大下游市场。

(1)电力储能

2022年从电力储能市场来看,海内外市场双重驱动力因素明显。国内市场:国内共享储能建设+风光配储需求持续爆发下,中广核、华能集团等国内投资者持续加大对储能电池及系统的采购规模,GWh级别锂电储能采购订单此起彼伏。海外市场:美国IRA法案延长ITC退税补贴、日本光伏FIT转变为FIP政策鼓励、欧洲能 源危机下储能项目投资积极性提升。

从各大主流储能锂电池企业动态来看,宁德时代、比亚迪、海辰储能、亿纬锂能、远景动力等在2022年加快海外市场拓展,其锂电池出口业务已进入快速增长时期。

从电力储能电池本身来看,电池容量和循环次数竞速明显。280Ah电芯已经逐渐成为电力储能主流,并将迅速进入280Ah电芯后时代,容量将向300Ah以上发展。

(2)户用储能

2022年俄乌冲突刺激欧洲光伏+家储装机大爆发,2022年1-5月仅德国已有超10万台户用储能产品装机,意大利、西班牙和东欧户用储能装机全年处于供不应求状态,户储订单普遍已排至2023年4月。叠加全球材料与能源通胀危机强化户用储能项目经济性,户用储能加速爆发。

从户用储能电池竞争格局来看,宁德时代、比亚迪、鹏辉能源等在2022实现了快速增长,其中鹏辉能源在2022年H1实现6倍增长。与此同时,海辰储能、远东电池、瑞浦兰钧、中天科技等加速在户用储能赛道竞逐,呈现高增长态势。

从户用储能电池本身来看,主要仍以100Ah、50Ah方形铝壳电池为主。不过,大圆柱电池涌入户用储能赛道,以40、46系为主,将成为户用储能电池赛道重要的电池选择之一。

(3)通信储能

与其他领域相比,2022年通信储能增速放缓明显。具体来看,2022年H1国内无通信运营商集采通信备电项目公布,远低于2021年同期水平。整体来看,受全球经济景气度下滑、ICT投资放缓和国内通信运营商集采招标推迟,2022年通信储能出货规模出现负增长。

从电池本身来看,用于通信备电电芯循环大约在2000次左右,倍率普遍在0.5C。 从成本与稳定性等方面考量,磷酸铁锂在中短期为通信储能的主流选择。但伴随来钠离子电池等进一步发展,未来,钠离子电池以及突破一致性难题的退役电池将进一步扩大市场份额。

(4)便携式储能

从便携式储能领域来看,2022年继续处于高增态势。便携式储能三大驱动力明显:1)主流系统带电量从300Wh以下提升至2022年的800-1000Wh水平,大功率化趋势明显;2)出口需求持续兑现,受美澳野营经济、欧洲天然气紧缺危机、日韩救灾备电需求刺激,便携式储能成为2022年跨境电商最火类目之一,出货延续2021年高增长态势;3)2022年以来国内大量企业涌入便携式储能赛道,小米、公牛、传音等消费电子电器巨头陆续入局,刺激资本大幅度注入该产业。

四、行业竞争格局分析

目前,全球锂电池负极材料的行业集中度非常高,主要集中在中国和日本。中国是负极材料的主要产出国,2021年中国负极材料出货量占全球的75.8%。从全球竞争格局来看,全球前十大负极材料厂家,中国有贝特瑞、杉杉股份、璞泰来、凯金能源、中科电气、翔丰华、尚太科技等,其中日本有日立化成、三菱化学。

中国负极材料行业传统的一线梯队主要有三家,分别为贝特瑞、杉杉股份和璞泰来,2022年上半年三家企业市场占比达到50%。由于动力电池和储能电池需求量爆发式增长,且产品种类和市场层次更加丰富,给予了新进负极材料企业发展机会。相对于消费类电池领域,动力电池和储能电池对负极材料成本和价格更为敏感,在行业爆发式增长的环境下,成本性企业会占据更有利的地位,行业份额会持续上升。

从负极企业客户资源看,贝特瑞覆盖了包括松下、宁德时代、比亚迪、三星SDI、LG化学、韩国SK等国际主流客户群体,2021年实现海外收入占整体营收25.4%,海外收入规模及比例位居行业首位。璞泰来除了国内头部电池厂以外,进入了国际客户LG新能源及三星SDI的供应链,近年来海外收入规模逐年增长,由17年的1.79亿元提升至21年的17.67亿元。凯金能源和尚太科技主要供应宁德时代。具体如下:

2022年锂电负极材料厂商对应的主要客户

| 企业 | 主要客户 | 核心客户 |

| 贝特瑞 | 三星、LG、松下、索尼、ATL、SK、力神、比亚迪、国轩高科等 | 三星、LG、松下 |

| 璞泰来 | 宁德时代、宁德新能源、LG新能源、比亚迪、三星中创新航等 | LG、三星、宁德时代 |

| 杉杉股份 | LG、CATL、三星、SONY、ATL、力神电池、比克电池、比亚迪、孚能科技、亿纬锂能、国轩高科等 | LG、CATL、三星、ATL |

| 凯金能源 | CATL、宁德时代、国轩高科、江苏天鹏电源有限公司、孚能科技等 | CATL、宁德时代、国轩高科 |

| 中科电气 | 宁德时代、比亚迪、中创新航等 | 宁德时代、比亚迪 |

| 尚太科技 | 宁德时代、国轩高科、蜂巢能源、瑞浦能源、宁德新能源、欣旺达等 | 宁德时代、国轩高科 |

| 江西紫宸 | ATL、三星、LG、CATL、珠海光宇、中航锂电 | ATL、LG、三星 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。