一、概述及分类

铁矿石指存在利用价值的、含有铁元素或铁化合物的矿石,其用途单一,98%作为钢铁生产原材料使用,1吨生铁约需要1.6吨铁矿石,在生铁成本中占比达50%-60%。铁矿石的种类很多,用于炼铁的主要有磁铁矿(Fe3O4)、赤铁矿(Fe2O3)和菱铁矿(FeCO3)等。按照矿物组分、结构、构造和采、选、冶及工艺流程等特点,可将铁矿石分为自然类型和工业类型两大类。

铁矿石的分类

|

类别 |

细分类型 |

|

自然类型 |

根据含铁矿物种类可分为:磁铁矿石、赤铁矿石、假象或半假象赤铁矿石、钒钛磁铁矿石、褐铁矿石、菱铁矿石以及由其中两种或两种以上含铁矿物组成的混合矿石 |

|

按有害杂质(S、P、Cu、Pb、Zn、V、Ti、Co、Ni、Sn、F、As)含量的高低,可分为高硫铁矿石、低硫铁矿石、高磷铁矿石、低磷铁矿石等 |

|

|

按结构、构造可分为浸染状矿石、网脉浸染状矿石、条纹状矿石、条带状矿石、致密块状矿石、角砾状矿石,以及鲕状、豆状、肾状、蜂窝状、粉状、土状矿石等。 |

|

|

按脉石矿物可分为石英型、闪石型、辉石型、斜长石型、绢云母绿泥石型、夕卡岩型、阳起石型、蛇纹石型、铁白云石型和碧玉型铁矿石等。 |

|

|

工业类型 |

工业上能利用的铁矿石,即表内铁矿石,包括炼钢用铁矿石、炼铁用铁矿石、需选铁矿石。 |

|

工业上暂不能利用的铁矿石,即表外铁矿石,矿石含铁量介于最低工业品位与边界品位之间。 |

数据来源:观研天下整理

二、铁矿石资源概况:资源分布呈高度聚拢型特征,中国铁矿资源平均品位低

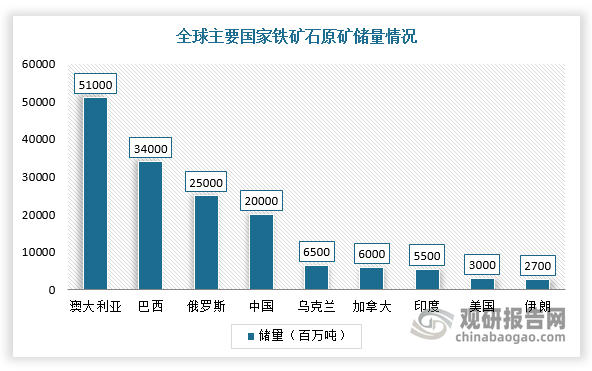

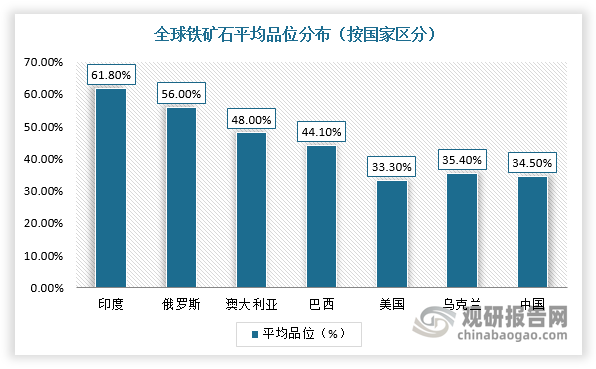

目前,全球可用铁矿石储量约1800亿吨,其中澳大利亚、巴西及俄罗斯可用铁矿石储量分别为510亿吨、340亿吨及250亿吨,约占全球总储量的28.3%、18.9%及13.9%,累计占全球铁矿储量比例高达61%(CR3),呈现明显的高度聚拢型特征。同时,全球铁矿石平均品位46.7%,其中印度及俄罗斯铁矿品位均超过50%,而我国平均品位仅34.5%。

数据来源:观研天下整理

数据来源:观研天下整理

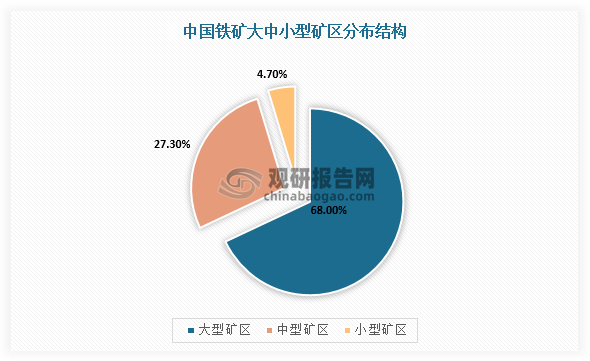

根据观研报告网发布的《中国铁矿石市场运营现状分析与投资战略评估报告(2023-2030年)》显示,具体从中国铁矿石资源分析,目前,我国铁矿石资源主要分布在17个省,共有铁矿矿区1898个。其中大型矿区101个、中型矿区470个、小型矿区1327个。

具体从矿区来看,我国前十大铁矿矿区占总资源储量64.8%,分别为鞍山本溪矿区、冀东密云矿区、攀枝花西昌矿区、五台吕梁矿区、宁武矿区、包头白云鄂博矿区、鲁中矿区、邯郸邢台矿区、鄂东矿区和海南矿区。

数据来源:观研天下整理

综上,根据上述内容可知我国铁矿石储量多,但是平均品位仅为34.5%,贫矿出储量占总储量约80%,这就使得国内品位高的铁矿石需要从澳大利亚、巴西等国家进口来满足国内需求。

三、供给市场分析:铁矿石产量呈现高波动性,基石计划降低进口依赖度

1、企业开采积极性回升,铁矿石产量呈现高波动性

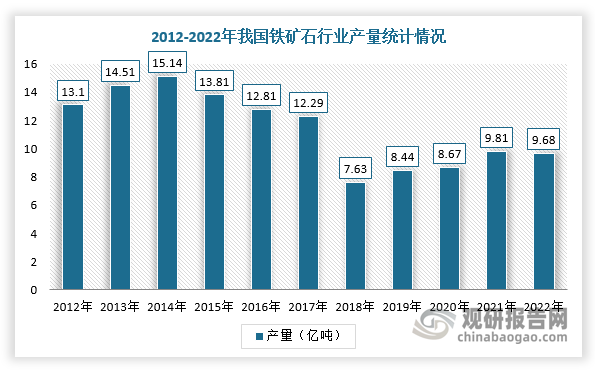

2014-2018年,我国铁矿石原矿产量呈现出逐年下降趋势,但2019年开始随着铁矿价格不断走高,刺激矿山开采积极性,矿新产能投放明显加速,如2021年上半年河北省共批复铁矿石相关项目78个(2020年上半年批复项目数为43个),年产量出现稳步回升。

整体来看,近十年期间我国铁矿石产量呈现高波动性,截止2022年铁矿石原矿产量为9.68亿吨,为2018年第二高位。

数据来源:观研天下整理

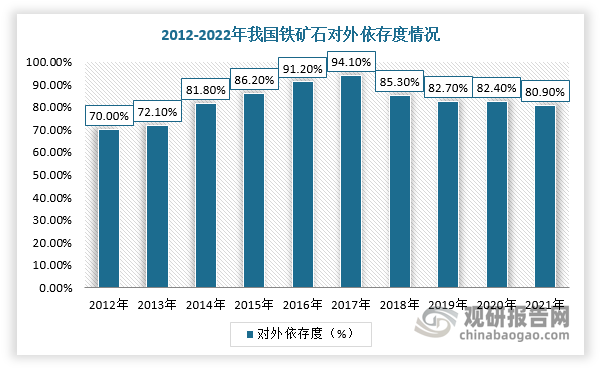

2、基石计划降低铁矿石进口依赖度

根据上述内容可知,我国铁矿石行业对外依赖程度较高,虽然近几年对外依存度持续下降,但整体仍然在80%以上。根据数据显示,截止2021年,我国铁矿石行业对外依存度达到80.9%。而随着“基石计划”的实施,我国铁矿石进口依赖度将不断下降。基石计划明确到2025年,国内矿产量、废钢消耗量和海外权益矿分别达到3.7亿吨、3亿吨和2.2亿吨,分别比2020年增加1亿吨、0.7亿吨和1亿吨。预计十四五期间国内精矿的年产量(折合62%品位)有望增至3.7亿吨(2021年是2.85亿吨)。

数据来源:观研天下整理

四、需求市场分析:铁矿石消费市场持续扩张,但仍然存有进口缺口

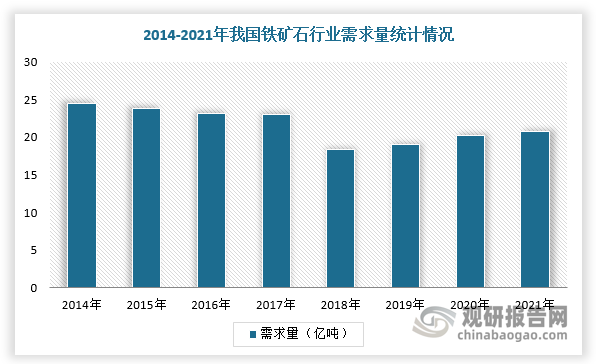

1、铁矿石需求市场持续恢复增长

我国铁矿石行业需求情况与供给变化趋势相似。自2019年以来,我国铁矿石行业需求量持续增长,截止2021年铁矿石需求为20.81亿吨。

数据来源:观研天下整理

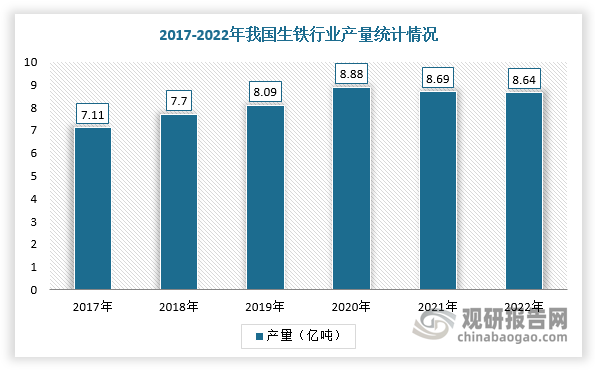

2、生铁、粗钢产量增长带动铁矿石消费市场持续扩张,并且仍然存有进口缺口

铁矿石行业消费市场持续扩张主要取决于生铁和粗钢产量。在生铁领域,一吨生铁需要1.6吨铁矿石。根据数据显示,2022年,我国生铁产量86383.8万吨,同比下降0.8%。

数据来源:观研天下整理

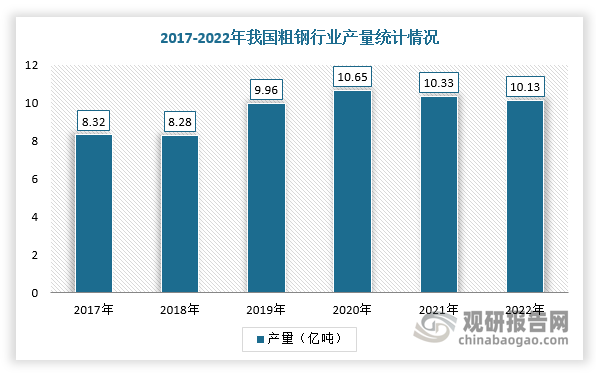

在粗钢领域,长流程高炉炼钢中生产一吨粗钢平均需要用到1吨生铁与0.15吨废钢,短流程电炉炼钢中,根据铁水热装比的不同需用到不同比例的废钢和铁水。根据数据显示,2022年粗钢产量压减任务完成,产量达到101300.3万吨。而在在十四五期间,我国粗钢将维持在8.8亿吨-10亿吨左右,按0.81:1计算,生铁产量预计在7.1-8.1亿吨,尽管产量天花板存在,但年需铁矿石11.4-13亿吨,这就说明着铁矿石年进口缺口或为8-10亿吨。

数据来源:观研天下整理

五、定价权:我国铁矿石行业定价权提升分析

目前,我国铁矿石行业在国际上的定价权不断提升,主要体现在金融层面、贸易层及供给侧改革方面。例如,在金融层面,2022年澳大利亚方面同意了用人民币结算铁矿石;贸易方面,2019年开始,我国和南非、乌克兰等中等铁矿供应国签署了用人民币结算的铁矿石贸易合同,在供给侧改革方面,我国钢铁产业60%-70%的产量将集中在10家左右的大集团内。

我国铁矿石行业定价权在各个层面演变情况

|

层面 |

演变历程 |

|

供给侧改革 |

2016年9月22日,宝钢与武钢正式合并,组建中国宝武钢铁集团有限公司,2019年6月2日,安徽省国资委将持有的马钢集团51%股权无偿划转至宝武钢铁。按照工信部的目标,中国钢铁产业60%-70%的产量将集中在10家左右的大集团内,包括8000万吨级的钢铁集团3家-4家 |

|

金融层面 |

2013年10月18日,大连商品交易所正式挂牌中国版铁矿石期货合约。数据显示,2017年大商所铁矿石期货已成为全球成交规模最大的铁矿石衍生品市场,但由于三大矿山的铁矿石交易都以美元为定价货币,国际主流铁矿交易商是不愿直接使用大商所铁矿石期货作为风险对冲和点价交易的工具。因此,大连期货交易所的铁矿石期货指数的国际定价功能受到了限制 |

|

2018年5月4日,紧随3月26日人民币原油期货上线,大商所铁矿石期货正式实施引入境外交易者业务,人民币铁矿石由此走向国际化 |

|

|

2022年澳大利亚方面同意了用人民币结算铁矿石 |

|

|

贸易方面 |

自2019年开始,中国先从小铁矿石供应商谈起,和南非、乌克兰等中等铁矿供应国签署了用人民币结算的铁矿石贸易合同。拿下全球30%的铁矿供应后,再击破了巴西淡水河谷,巴西签下用人民币结算铁矿石的贸易合同,2022年澳大利亚方面同意了用人民币结算铁矿石 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。