一、行业相关定义

墙纸也称为壁纸,是一种用于裱糊墙面的室内装修材料,广泛用于住宅、办公室、宾馆、酒店的室内装修等。材质不局限于纸,也包含其他材料。自1976年引进第一条墙纸生产线开始,近年随着墙纸生产设备、工艺、材料等的不断升级创新,目前市场上出现了纸质墙纸、PVC墙纸、无纺布墙纸等不同材质、不同类型的墙纸产品。

二、行业产销情况

1、生产情况

根据观研报告网发布的《中国墙纸行业现状深度调研与未来投资研究报告(2023-2030年)》显示,近年来随着我国墙纸行业生产设备和生产工艺上的不断进步,相关产品质量、环保性能和使用寿命等方面都取得了长足的进步,国内领先在规模和实力上已经超过韩国和日本的一些企业,产品质量、花色、品种、档次、功能方面完全可以与国外先进国家墙纸相媲美,在大型装饰装修工程中逐渐取代了进口墙纸,产品甚至远销国外市场。目前我国已成为全球最大的墙纸墙布生产国。

自2017年来我国墙纸产量持续下滑。数据显示,2017-2021年我国墙纸产量从18亿平方米下降到了4.7亿平方米。

数据来源:观研天下整理

而虽然近年我国墙纸行业不断发展,但中高端市场目前仍是被国外墙纸品牌占据,而且国产墙纸产品主要集中在低端市场。这主要是因为我国墙纸生产企业多数规模较小,且低端墙纸生产企业主要依赖模仿生产工艺、设计图案;且近几年,由于企业间产品同质化、低价劣质竞争,造成了企业无底线价格竞争的行业乱象。

目前我国国内墙纸行业内的知名企业主要包括苏州华尔美特装饰材料股份有限公司、广东玉兰集团股份有限公司、浙江维涅斯装饰材料股份有限公司、浙江爱丽莎环保科技股份有限公司、江苏金戈炜业环保科技股份有限公司、河南顺美国际家居股份有限公司等。

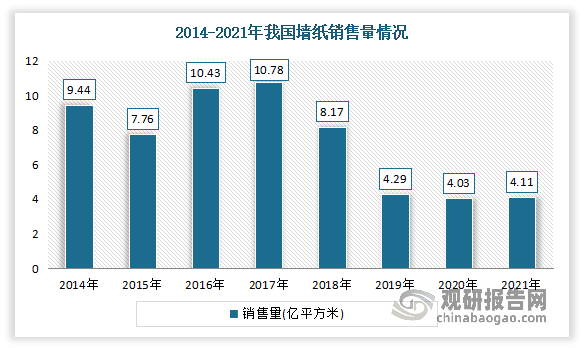

2、销量情况

同产量走势基本相同,自2017年来我国墙纸销量持续下滑。数据显示,2017-2021年我国墙纸销售量从10.78亿平方米下降到了4.11亿平方米。

数据来源:观研天下整理

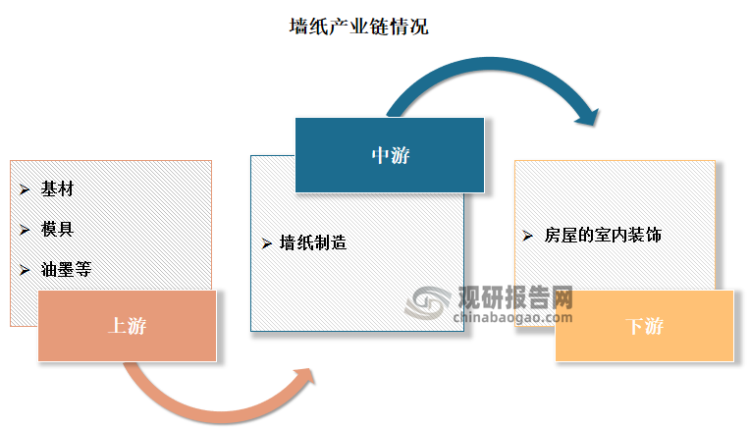

三、行业上下游情况

墙纸产业链上游行业主要为基材、模具、油墨等生产商;中游为墙纸制造;下游主要应用于房地产领域,主要应用于房屋的室内装饰使用,特别是新房装修和旧房改造领域。

资料来源:观研天下整理

1、上游产业

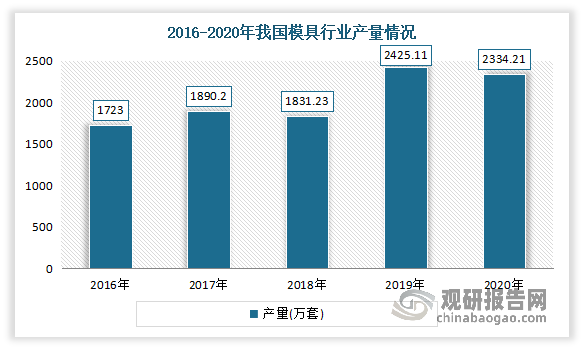

(1)模具

模具是工业生产上用以注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等方法得到所需产品的各种模子和工具。我国虽然很早就开始制造和使用模具,但长期为行程高技术含量的产业。直到10世纪年代后期,随着科技的进步,国务院和国家有关部门对发展模具工业给予了高复重视和支持,募集工业才驶入快速发展轨道。数据显示,2020年我国模具行业产量为2334.21万套。

数据来源:观研天下整理

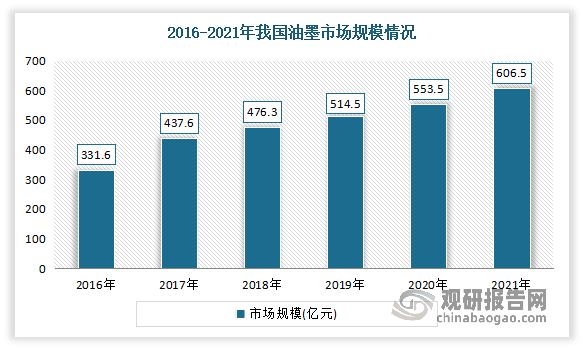

(2)油墨

我国油墨行业发展历史最早可追溯到20世纪初,当时产品主要以凸版印刷油墨为主。改革开放的大幕拉开之后,中国各行各业都迎来了发展的新篇章,油墨行业也进入到发展新阶段。近年来随着下游需求的不断加大,我国油墨行业增长整体平稳。数据显示,2016-2021年我国油墨行业市场规模从331.6亿元增长至606.5亿元。

数据来源:观研天下整理

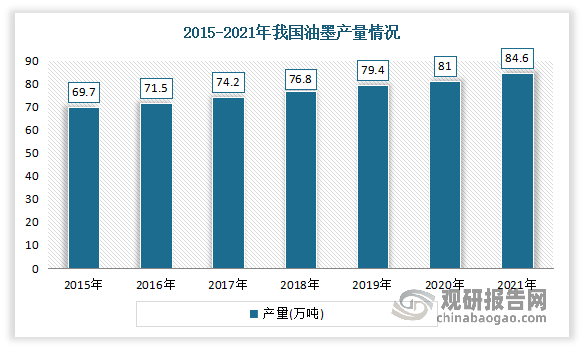

生产方面,近些年我国油墨生产发展水平基本保持稳中略升的态势,可以充分满足下游印刷行业的生产发展需求。数据显示,2021年我国油墨产量约为84.6万吨,同比增长4.4%。

数据来源:观研天下整理

2、下游产业

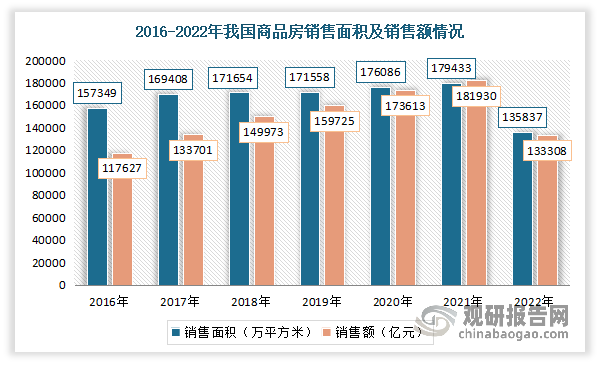

墙纸主要应用于房地产领域,与家居装饰行业息息相关。从我国商品房销售来看,2022年我国商品房销售面积13.58亿平方米,比上年下降24.3%;销售额13.33万亿元,比上年下降26.7%。有销售数据下滑表明行业对于需求侧信心提升不足,购房者谨慎度明显提升,居民存款大量增加,购房需求出现弱化。但预计随着疫情防控政策优化,国内经济不断向好改善,行业需求侧信心在2023年二季度会出现提升信号。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。