一、概述:低温奶一般指保质期不超过7天的普通巴氏奶

目前,低温奶主要包括巴氏奶和超巴奶。巴氏奶诞生于19世纪中期,指经过巴氏杀菌法处理的纯牛奶,工艺原理是对生鲜乳进行轻度和较长时间的加热(一般为72-85℃、时间15-16秒),杀死其中的大部分细菌。因无法做到完全灭菌,巴氏奶极易因细菌繁殖而变质,储存温度为2-6°C,而且保质期大多仅有3-7天。相对于超高温杀菌乳(常温奶),巴氏奶因为加热温度更低,营养物质和风味保存更多。

一般经过一道巴氏杀菌工艺处理的鲜奶保质期一般不超过7天,目前较多乳企使用特殊杀菌工艺、两次传统巴氏杀菌技术等方法使得低温奶保质期超过7天,目前难以界定这种处理方式属于巴氏奶还是超巴奶。

巴氏杀菌奶和超高温灭菌奶对比情况

| / | 巴氏杀菌奶 | 超高温灭菌奶(UHT) |

| 概述 | 通过较长时间低温热杀菌,将牛奶中的有害微生物杀死,保证了产品安全性的同时最大限度地保留了鲜奶的营养成分和天然的口感 | 为了满足长时间存储和远距离运输而采用超高温瞬时灭菌(UHT)加工的牛奶,通常臣“纯牛奶”或“常温奶”。 |

| 杀菌方式 | 72℃~85℃灭菌15秒,杀灭有害微生物而不能完全破坏其毒素。 | 35~140℃下保持2~4秒,微生物完全灭活 |

| 保质期 | 较短且需要冷链,通常2~6℃,3~7天 | 较长且一般可常温保存6个月甚至更长 |

| 包装 | 有“巴氏杀菌”“鲜牛奶”等字样,袋装、屋顶纸盒、塑料桶等包装居多 | 有“纯牛奶”等字样,砖形、枕形等利乐包装 |

| 营养品质 | 保留几乎全部营养成分且奶香浓郁 | 蛋白质和钙等主要营养成分保持,维生素等热敏感物质被破坏,牛奶特有风味发生变化 |

数据来源:观研天下整理

二、低温奶行业壁垒分析:奶源、渠道壁垒较高,区域乳企先发优势大

1、对冷链运输要求高,低温奶行业奶源覆盖范围有限,进而使其壁垒较高

根据观研报告网发布的《中国低温奶行业发展现状分析与投资趋势预测报告(2023-2030年)》显示,低温奶一般是指保质期不超过7天的普通巴氏奶,这就使得低温奶需全程冷链运输,在奶源地300-500公里左右配送成本较低,奶源覆盖范围有限,并且本地乳企在奶源、工厂与运力等方面优势大,对外地乳企构成较高的壁垒,同时随着第三方配送成本不断走高,中小乳企扩张受到极大地限制。

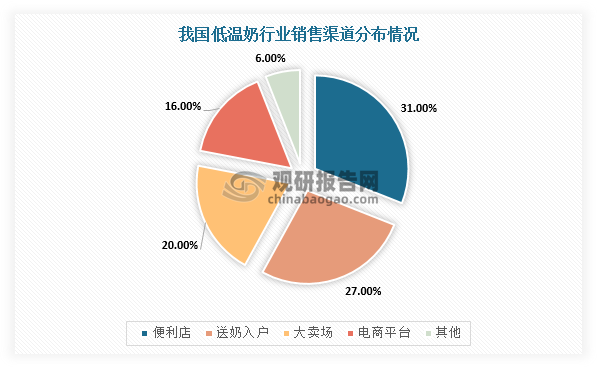

2、低温奶行业消费者粘性高,对渠道中的送奶入户建设要求较高

在低温奶行业销售渠道方面,便利店份额占比31%,送奶入户份额占比27%,大卖场占比为20%,其中搭建送奶入户需要高固定支出、人工成本等,这就使得本地乳企资源优势放大。

数据来源:观研天下整理

那么为什么要搭建送奶入户呢?其主要原因是可以增加消费者粘性,奠定区域乳企市场份额下限。消费者装奶箱后,使其方便性提高且不会轻易更换,同时本地乳企深耕多年,品牌效应强,客户粘性高,进一步说明送奶入户的搭建也奠定了企业的市场份额下限。例如,光明乳企送奶入户销售渠道市场占比达到29%。

数据来源:观研天下整理

三、竞争格局分析:低温奶行业三股势力并存,区域龙头割据

1、低温奶行业三股势力并存,引领市场迅速发展

我国低温奶行业市场参与者整体来看主要分为地方龙头乳企、全国性乳企及中小乳企业、新兴品牌,并通过不同方式促进行业市场发展迅速。

我国低温奶行业竞争格局

数据来源:观研天下整理

2、低温白奶市场区域龙头割据,低温酸奶市场形成伊利、蒙牛两大巨头

低温白奶方面,2020年CR3分别为华东的光明、华北的三元、西南的新乳业,市场份额分别为15.84%、13.86%、9.9%,区域龙头割据,市场集中度较低。不过,在渠道精耕与扩张、乳企并购整合的背景下,我国低温白奶行业市场集中度明显提升,CR5由2019年的36%提升至2020年的52%。

数据来源:观研天下整理

而在低温酸奶方面,由于受到奶源、冷链运输能力不足等因素影响,低温酸奶市场渗透缓慢。从竞争格局来看,伊利、蒙牛在早期推进常温白奶铺货的同时,也发展低温酸奶,伊利、蒙牛市场份额占比分别为31%、23%,其他区域低温乳企也具有一定的市场基础。

数据来源:观研天下整理

四、发展前景分析:三大因素致使低温奶行业将进入群英并起阶段

整体来看,我国低温奶行业受奶源不平衡、冷链运输条件不足等因素制约,市场呈易守难攻局势。虽然目前区域龙头乳企先发优势较大,但随着超巴奶的推广、生鲜电商不断扩张及冷链基础设施不断完善,外地乳企、全国性乳企加速渗透市场覆盖面,未来低温奶行业将进入群英并起阶段。

1、超巴奶推广可降低费用支出,有效助推低温奶行业市场渗透

超巴奶在改善杀菌工艺和提高灌装设备卫生等级基础上,在冷藏条件下(10℃以下),货架期一般提高至15-21天。目前,常见用于超巴奶的杀菌技术有INF、离心除菌技术、陶瓷膜微滤除菌技术等。超巴奶可渗透至社区电商、平台电商等流通时间更长的下沉渠道,较低的费用率可提升渠道积极性,使得其费用支出降低,适配渠道范围拓宽,能有效助推低温奶行业市场渗透。

超巴奶推广条件

数据来源:观研天下整理

2、生鲜及社区电商迅速发展,生鲜电商与乳企联合,降低渠道建设壁垒

根据上述内容可知,全国性乳企在当地物流运输能力远不如本地龙头乳企具有奶源、物流运输等优势,占据本地低温奶市场主导,对全国性乳企造成渠道、奶源壁垒。但在生鲜电商前置仓模式下,乳企只需定时将批量乳品送达前置仓或电商平台统一仓库,其后的“送奶入户”流程及风险转移到电商平台,如蒙牛和阿里搭建“天鲜配”模式。

近年乳企与生鲜、社区电商合作事件

数据来源:观研天下整理

因此,随着生鲜电商、社区电商快速发展,并且与乳企强强联合,渠道建设壁垒进一步降低,利好低温奶行业发展。根据数据显示,2022年我国生鲜电商交易规模为5601.4亿元,同比增长20.25%;2021年社交电子商务行业市场规模约44641亿元,2017-2021年复合年增长率为59.4%,预计2022年将增长至48445亿元。

数据来源:观研天下整理

数据来源:观研天下整理

3、冷链基础设施不断完善,乳企运输半径扩大,运输成本将降低

根据数据显示,2021年我国冷库容量达7498万吨,同比增长12.5%。近年来,国家高度重视冷链物流发展,相关政策相继发布,2019年3月国家发展改革委、交通运输部等24个部门联合发布《关于推动物流高质量发展促进形成强大国内市场的意见》,提出“加强农产品产地冷链物流体系建设”,发展“生鲜电商+冷链宅配”“中央厨房+食材冷链配送”等冷链物流新模式。因此,在政策支持下,冷链物流效率将不断提升且延长运输半径,低温奶行业运输区域性限制将被打破,同时也有利于运输成本的降低。

数据来源:观研天下整理

2022年我国冷链行业相关政策汇总

| 时间 | 部门 | 政策名称 | 要点 |

| 2022.01.14 | 农业农村部 | 《关于落实党中央国务院2022年全面推进乡村振兴重点工作部署的实施意见》 | 加强农产品流通体系建设。大力推进农产品仓储保鲜冷链物流设施建设,支持特色农产品优势区和鲜活农产品生产大县整县推进,促进合作联营、成网配套。认定一批国家级农产品产地市场,指导各地结合实际开展田头市场建设。深入推进“互联网+”农产品出村进城工程,推动建立长期稳定的产销对接关系 |

| 2022.03.23 | 农业农村部 | 《关于实施新型农业经营主体提升行动的通知》 | 参与乡村发展和乡村建设。鼓励新型农业经营主体发展新产业新业态,由种养业向产加销一体化拓展。支持县级及以上示范社和示范家庭农场建设农产品仓储保鲜冷链设施,改善生产条件 |

| 2022.05.31 | 国务院 | 《关于印发扎实稳住经济一揽子政策措施的通知》 | 在农产品主产区和特色农产品优势区支持建设一批田头小型冷藏保鲜设施,推动建设一批产销冷链集配中心。 |

| 2022.06.01 | 农业农村部办公厅、财政部办公厅 | 《关于做好2022年农产品产地冷藏保鲜设施建设工作的通知》 | 合理集中建设产地冷藏保鲜设施。各地要认真落实“十四五”农产品冷链物流布局规划,加强产地冷藏保鲜设施与冷链集配中心、骨干冷链物流基地的有效衔接,整体构建功能衔接、上下贯通、集约高效的产地冷链物流体系。引导各类市场主体在产地重要流通节点,建设改造产地冷链集配中心,强化产地预冷、分拣分级、初加工、集散配送、产地直销等功能,打造支撑农产品上行的产地综合服务平台。鼓励开展符合实际的冷藏保鲜设施数字化、智能化建设,提升产地冷链物流信息化水平。 |

| 2022.09.24 | 农业农村部 | 关于深入学习贯彻《中华人民共和国农产品质量安全法》的通知 | 支持冷链物流基础设施建设,推动农产品流通现代化,扩大高品质市场供给。 |

| 2022.12.14 | 中共中央、国务院 | 《扩大内需战略规划纲要(2022-2035年)》 | 加快建设农产品产地仓储保鲜冷链物流设施,提高城乡冷链设施网络覆盖水平,推动食品产销供的冷链全覆盖。 |

| 2022.12.15 | 国家发展改革委 | 《“十四五”扩大内需战略实施方案》 | 推进国家骨干冷链物流基地布局建设,提升冷链物流规模化、集约化、网络化发展水平,加快实施农产品产地仓储保鲜冷链物流设施建设工程。 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。