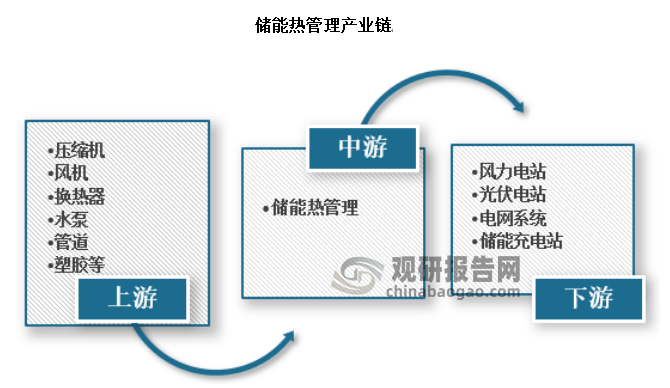

储能热管理行业上游主要为压缩机、风机、换热器、水泵、管道、塑胶等及各种制造企业,该类市场处于充分竞争市场状态,相关原材料均为常规产品,生产商和供应商较多,选择范围较广,因此对储能热管理行业的影响比较有限。行业中游储能热管理的冷却技术包括空气冷却方式、液体冷却方式和相变材料冷却方式等。其中,强制风冷热管理系统以其成本较低、结构简单、技术较成熟、空间利用率高等优势在储能系统的实际应用中受到青睐。储能热管理系统下游为风力电站、光伏电站、电网系统、储能充电站等领域。

资料来源:观研天下数据中心整理

一、上游产业发展现状

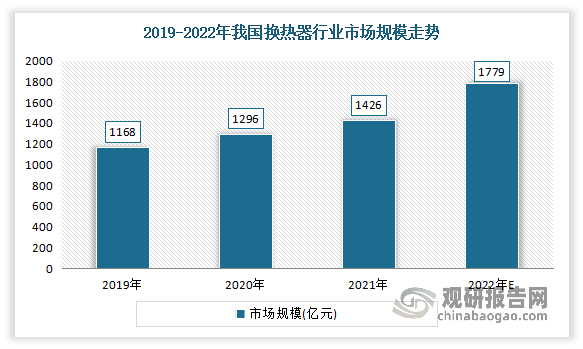

1、换热器

根据观研报告网发布的《中国储能热管理市场发展趋势调研与未来投资分析报告(2023-2030年)》显示,换热器是将热流体的部分热量传递给冷流体的设备,又称热交换器。换热器在化工、石油、动力、食品及其它许多工业生产中占有重要地位,其在化工生产中换热器可作为加热器、冷却器、冷凝器、蒸发器和再沸器等。

近年来,得益于国家倡导工业生产节能、减排、降耗的政策利好,我国换热器行业市场规模不断增长。数据显示,2021年我国换热器行业市场规模为1426亿元,较2020年增长130亿元。预计2022年我国换热器行业市场规模将达1779亿元。

资料来源:观研天下数据中心整理

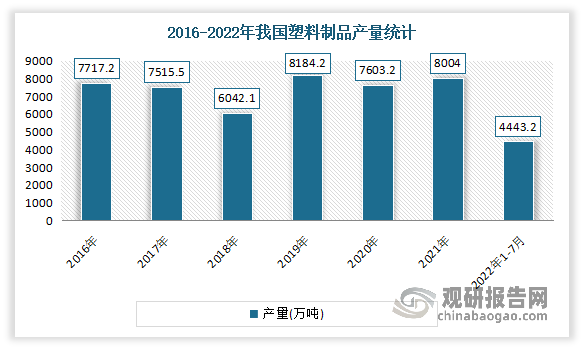

2、塑胶

塑胶是一种有机化合物。在行业人眼里,塑料和塑胶是一种东西。经过多年的发展,目前我国已成为全球塑料生产和消费的第一大国,拥有全球最大的市场。数据显示,2021年我国塑料制品产量达8004.0万吨,同比增长5.27%。2022年1-7月我国塑料制品产量已完成4443.2万吨。

资料来源:观研天下数据中心整理

二、下游产业发展现状

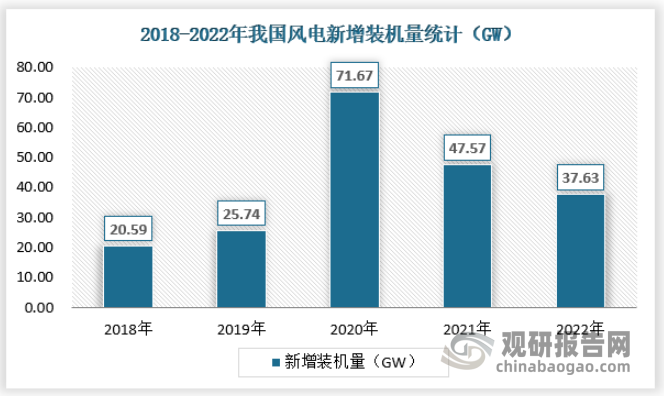

1、风力储能

随着电力系统对调节能力需求提升、新能源开发消纳规模不断加大,尤其是沙漠戈壁荒漠大型风电基地项目集中建设的背景下,风力储能建设周期短、选址简单灵活、调节能力强,与新能源开发消纳的匹配性更好,优势逐渐凸显,加快推进风力储能技术规模化应用。

2021年,全国风电新增并网装机4757万千瓦,为“十三五”以来年投产第二多,其中陆上风电新增装机3067万千瓦、海上风电新增装机1690万千瓦。从新增装机分布看,中东部和南方地区占比约61%,“三北”地区占39%,风电开发布局进一步优化。2021年底,全国风电累计装机3.28亿千瓦,其中陆上风电累计装机3.02亿千瓦、海上风电累计装机2639万千瓦。

2022年,全国风电新增装机量为37.63GW,截止2022年12月底,全国风电累计发电装机容量约365.44GW,同比增长11.2%。

资料来源:国家能源局,观研天下数据中心整理

资料来源:国家能源局,观研天下数据中心整理

二、光伏储能

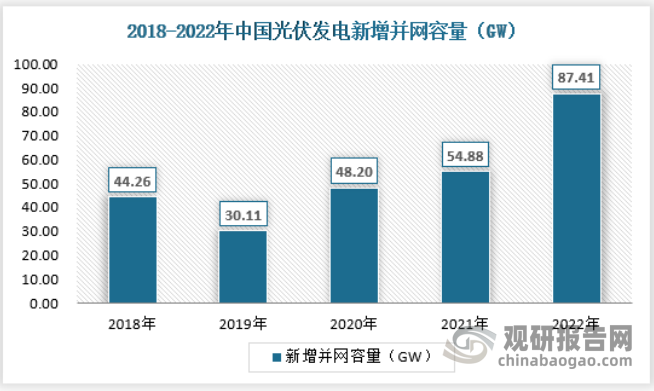

2022年我国光伏储能补贴政策主要以用户侧为主,注重与分布式光伏相结合,地方招商产业需求较为旺盛;补贴方式主要以容量补贴、放电补贴和投资补贴为主,补贴方向主要与分布式光伏结合为主。其中浙江、江苏、四川、安徽、广东等地政策出台最为密集,浙江省龙港市、北京市、重庆市铜梁区等地方政策支持力度较大。截至2022年底,全国光伏发电累计并网容量392.04GW,2022年全国光伏发电新增并网容量87.41GW。

资料来源:国家能源局,观研天下数据中心整理

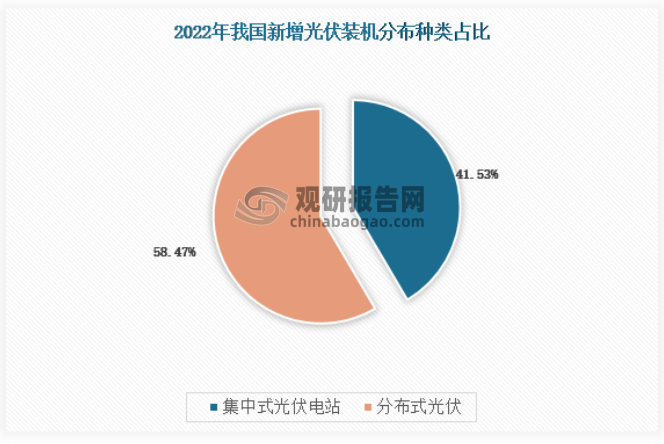

2022年全国光伏发电新增并网容量中,集中式光伏电站新增容量36.29GW、分布式光伏新增容量51.11GW(户用分布式25.25GW),具体如下:

资料来源:国家能源局,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。