一、行业相关定义

新型储能是指除抽水蓄能以外的新型储能技术,包括新型锂离子电池、液流电池、飞轮、压缩空气、氢(氨)储能、热(冷)储能等。

二、行业产业链

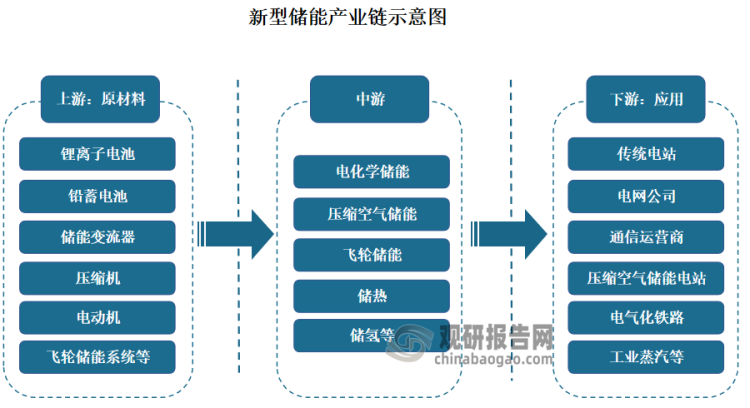

根据观研报告网发布的《中国新型储能行业发展现状研究与未来投资预测报告(2023-2030年)》显示,新型储能产业链上游主要是锂离子电池、铅蓄电池、储能变流器、压缩机、电动机、飞轮储能系统、蓄热材料、氢气等原材料;中游为电化学储能、压缩空气储能、飞轮储能、储热、储氢等各类新型储能方式及储能系统;下游则是传统电站、电网公司、通信运营商、压缩空气储能电站、电气化铁路、工业蒸汽、建筑供暖、加氢站等应用领域。

资料来源:观研天下整理

三、行业发展现状

近年来在相关政策指引和支持下,我国新型储能产业发展明显提速。目前新型储能作为支撑碳达峰、碳中和目标实现和构建新型电力系统的重要技术装备,正在步入规模化发展的新阶段。据统计,截至2022年底,我国已投运新型储能项目装机规模约870万千瓦。

数据来源:CNESA,国家能源局,观研天下整理

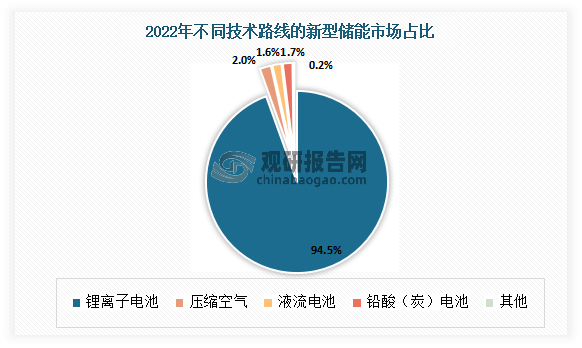

当前我国新型储能市场呈现出以锂离子电池技术路线为主,新型储能技术多元化发展的格局。根据数据显示,截至2022年底,在我国新型储能装机中,锂离子电池储能占比94.5%;其次为压缩空气储能、铅酸(炭)电池储能,但分别只占有2%和1.7%。

数据来源:国家能源局,观研天下整理

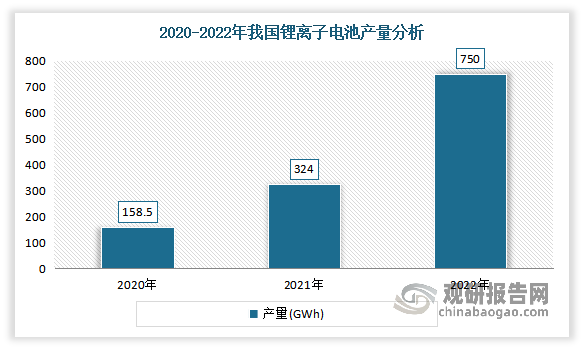

锂离子电池储能方面:锂离子电池储能主要指电能的储存。近年来我国锂离子电池行业应用加速拓展,使得其产量快速增长,产业规模不断扩大。预计随着锂电在新能源汽车领域以及风光储能、通信储能、家用储能等储能领域加快兴起并迎来增长窗口期,我国国锂离子电池市场仍将保持增长态势。数据显示,2022年我国锂离子电池行业总产值突破1.2万亿元,产量达750吉瓦小时,同比增长超过130%,其中储能型锂电产量突破100吉瓦小时。

数据来源:工信部,观研天下整理

压缩空气储能方面:压缩空气储能是一种可以实现大容量和长时间电能存储的电力储能系统,具有容量大、寿命长、单位成本低、经济性好等优势。目前我国国内空气储能项目示范阶段已基本结束,行业正加快进入商业化应用阶段。数据显示,截至2022年10月,我国已投运压缩空气储能项目共7个,总规模达182.5MW。而且目前我国处于建设或规划状态的压缩空气储能项目约为18个,总装机容量达 6,185MW,增量明显,且与已投运的项目相比,处于建设或规划状态的项目装机规模均超过 100MW,备电时长也长达4-8小时。因此,压缩空气储能项目有望进一步放量,尽快实现大规模商业化。

截止2022年10月我国已投运压缩空气储能项目情况

|

序号 |

已投运压缩空气储能项目 |

装机容量 |

|

1 |

河北廊坊1.5MW超临界压缩空气储能示范项目 |

1.5MW |

|

2 |

安徽芜湖500kW压缩空气储能示范项目 |

500kW |

|

3 |

贵州毕节10MW压缩空气储能示范项目 |

10MW |

|

4 |

同里综合能源服务中心内500kW液态空气储能示范项目 |

500kW |

|

5 |

山东肥城10MW压缩空气储能调峰电站项目(一期) |

10MW |

|

6 |

金坛盐穴60MW压缩空气储能项目 |

60MW |

|

7 |

张家口100MW压缩空气储能示范项目 |

100MW |

|

总规模 |

182.5MW |

|

资料来源:观研天下整理

目前处于建设或规划状态的压缩空气储能项目

|

序号 |

处于建设或规划状态压缩空气储能项目 |

装机容量 |

|

1 |

湖北应城300MW级压缩空气储能电站 |

300MW/1500MWh |

|

2 |

山东肥城盐穴先进压缩空气储能调峰电站 (二期) |

300MW/1800MWh |

|

3 |

河南平顶山200MW先进压缩空气储能电站项目 |

200MW |

|

4 |

平顶山叶县100MW/800MWh先进压缩空气(盐穴)储能项目 |

100MW/800MWh |

|

5 |

山东泰安2*300兆瓦级压缩空气储能创新示范项目 |

600MW/4800MWh |

|

6 |

江苏淮安465兆瓦/2,600兆瓦时盐穴压缩空气储能项目 |

465MW/2600MWh |

|

7 |

兰陵压缩空气储能项目 |

100MW/600MWh |

|

8 |

福建省石狮热电有限责任公司压缩空气储能电站项目 |

1200/4800MWh |

|

9 |

大唐中宁县 200MW/800MWh共享储能项目 |

100MW/400MWh |

|

10 |

德兴压缩空气储能调峰调频电站项目 |

1250MW/7500MWh |

|

11 |

瑞昌市压缩空气储能调峰调频电站项目 |

1000MW/6000MWh |

|

12 |

辽宁省朝阳县风光储氢一体化项目 |

300MW |

|

13 |

汉中市勉县100MW/800MWh先进压缩空气储能项目 |

100MW/800MWh |

|

14 |

400兆瓦盐穴压缩空气储能示范项目 |

400MW |

|

15 |

华能200MW矾山压缩空气储能项目 |

200MW |

|

16 |

浙江遂昌100MW矿洞压缩空气储能项目(一期) |

100MW |

|

17 |

南 大 港 产 业 园 区 先 进 压 缩 空 气 储 能 项 目 |

200MW/1600MWh |

|

18 |

中储国能旗下已纳规项目 |

520MW/2120MWh |

|

总规模 |

6185MW |

|

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。