一、概述

金刚线是金刚石切割线的简称,是一种超硬材料的线性切割工具,是将金刚石微粉颗粒以一定的分布密度均匀地固结在高强度钢线基体上制成的,金刚石线切割机通过其金刚石线与物件间进行高速磨削运动,从而达到切割目的,所以被应用于晶体硅、蓝宝石、精密陶瓷等硬脆材料的切割,主要应用于光伏行业上游领域,可用于硅棒截断、硅锭开方、硅片切割,其切割性能直接影响硅片的质量及光伏组件的光电转换性能。根据观研报告网发布的《中国金刚线市场发展深度调研与未来投资研究报告(2023-2030年)》显示,目前,主要的单、多晶硅片生产厂商已全面采用金刚石线切割工艺。

游离砂浆切割、金刚线切割对比

| / | 游离砂浆切割 | 金刚线切割 | 结果 |

| 切割磨损磨 | 料颗粒磨损约为60𝜇𝑚 | 金刚石颗粒磨损约为20𝜇𝑚 | 相同线径下金刚石切割相比砂浆切割硅料损耗更低,单位硅料的硅片产出增加20%左右,且砂浆切割线径约为80𝜇𝑚 |

| 切割速度 | 砂浆切片机线网速度约为580-900m/min | 金刚线切片线网速在2400m/min以上 | 金刚线切割速度约为砂浆切割速度的2-3倍。 |

| 辅料消耗 | PEG悬浮液,难以处理 | 水基切割液,易于处理 | 金刚石切割工艺更加环保 |

数据来源:观研天下整理

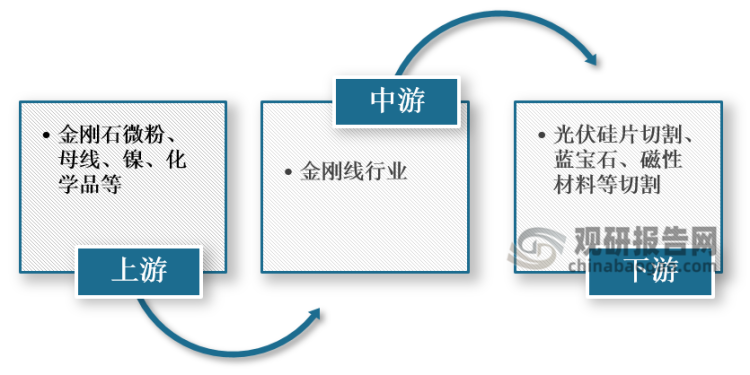

金刚线产业链图解

数据来源:观研天下整理

二、市场概况分析

1、供给:金刚线行业扩产潮来袭

近年来,随着我国金刚线行业扩产及技改,盈利空间依然存在,所以现有的厂商均大幅积极进行产能扩张,如美畅股份产能从2021年底的7000万公里提高到2022年7月的10800万公里,同时预计将在2022年下半年进一步扩产,高测股份于2021年启动一机十二线技改活动,年产能达到2000至2500万公里等。

2017-2022年我国金刚线行业主要厂商出货情况

| 企业名称 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年E |

| 美畅股份 | 714 | 1744 | 1830 | 2484 | 4541 | 10204 |

| 高测股份 | 70 | 229 | 472 | 478 | 829 | 2400 |

| 恒星科技 | - | 50 | 140 | 272 | 806 | 2500 |

| 岱勒新材 | 237 | 191 | 280 | 240 | 215 | 1695 |

| 合计 | 1020 | 2214 | 2722 | 3474 | 6391 | 16799 |

| 同比 | - | 117% | 23% | 28% | 84% | 163% |

数据来源:观研天下整理

2、线耗:细线化、薄片化与大尺寸带动金刚线行业线耗提升

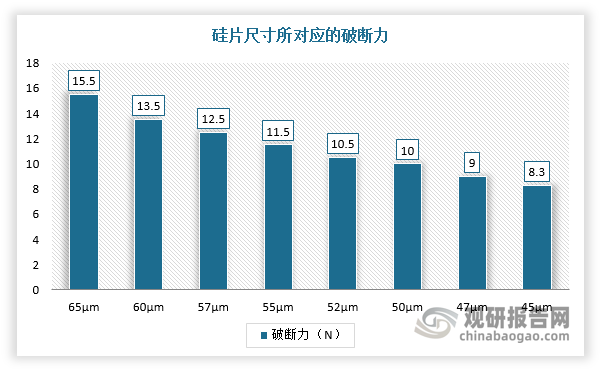

随着国内硅料价格持续走高,硅片厂商为节约硅料而采用更细线径的金刚线进行切割,可以在同等长度硅棒下采用金刚线能切出更多硅片,截止2022年6月,行业主流线径已经在36μm-38μm之间,因此行业细线化发展迅速。

不过,随着金刚线直径逐渐细化,其切割能力越来越小,切割过程中断线风险也更高,为降低断线率,切片过程中一般会降低切割速度,进而使得切片线耗提升。以M6硅片为例,据测算38线的线耗与45线相比提高接近50%,同时根据美畅股份招股书可知,线径每下降10%,切割速度随之下降而引起的用线量增加10%。整体来看,在高碳钢丝线径逐渐趋于极限的趋势下,34μm与35μm的线断线率有望提升,细线化速度在一定程度上与之前相比会有所减缓,但依然会为行业贡献增量。

数据来源:观研天下整理

金刚线细线化带来收益测算

| 类别 | 收益测算 |

| 800mm的硅棒切182硅片: | - |

| 假定金刚线厚度为(um) | 40 |

| 硅棒长度(mm) | 800 |

| 硅片厚度(mm) | 0.165 |

| 金刚线直径(含颗粒)(mm) | 0.055 |

| 单根硅棒切片数 | 3636 |

| 耗用金刚线长度(m) | 12000 |

| 金刚线成本(元) | 480 |

| 金刚线成本(元/片) | 0.13 |

| 假定金刚线厚度为(um) | 38 |

| 金刚线直径(含颗粒)(mm) | 0.052 |

| 单根硅棒切片数 | 3687 |

| 耗用率 | 100% |

| 耗用金刚线长度(m) | 14,378 |

| 金刚线成本(元) | 575 |

| 金刚线成本(元/片) | 0.16 |

| 二者成本价差(元) | 95 |

| 额外切片(片) | 50 |

| 每片对应硅料成本(硅料+拉棒)(元) | 3.4 |

| 额外硅片收益(元) | 171 |

| 综合考虑价差(元) | 76 |

| 如果从40细到38,硅片厂的收益 | |

| 金刚线成本增加(元/片) | 0.024 |

| 硅片厂商收益(元/片) | 0.047 |

| 综合收益 | 0.023 |

数据来源:观研天下整理

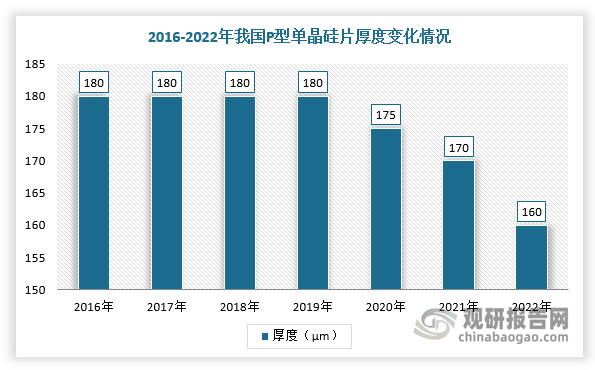

此外,我国硅片厚度逐渐从180μm的主流硅片向165μm以下厚度减薄,对硅片切割时的品控要求也进一步提高,这意味着需要用更多金刚线线耗来保证切割效率和品控。根据数据显示,2022年,我国P型单晶硅片厚度达160μm,边长为166/182/210。由此可见,随着硅片厚度不断变薄,金刚线的线耗也持续提升。

数据来源:观研天下整理

2016-2022年我国P型单晶硅片边长变化情况

| 年份 | P型单晶硅片边长 |

| 2016 | 156.75 |

| 2017 | 156.75 |

| 2018 | 156.75-161.7 |

| 2019 | 158.75,/161.7/166 |

| 2020 | 166/182/210 |

| 2021 | 166/182/210 |

| 2022 | 166/182/210 |

数据来源:观研天下整理

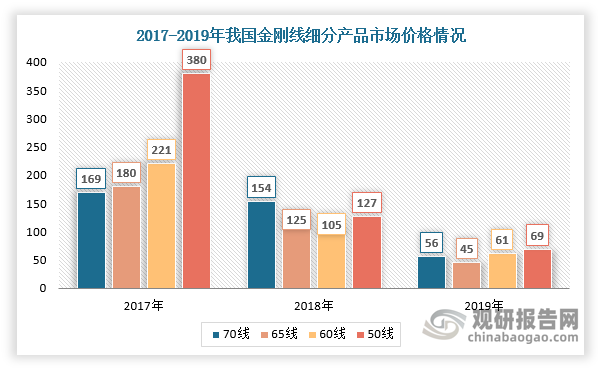

3、价格:金刚线市场价格降幅趋缓,细线化有望带来提价可能

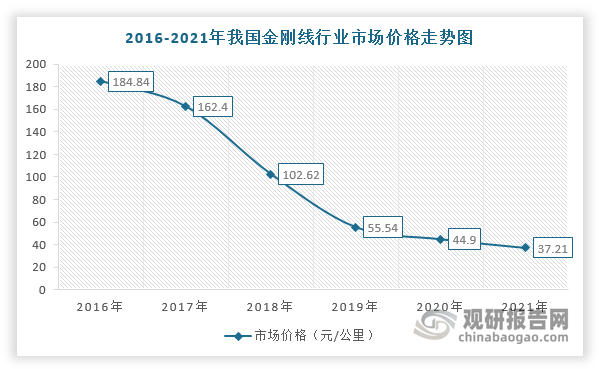

在2018-2019年期间,我国金刚线行业市场价格受“531”政策及供给端产能集中释放因素影响而大幅下降。进入2020年,随着金刚线市场需求恢复及落后产能的清退,市场价格下降幅度逐渐趋缓,截止2021年达到37.21元/公里。

数据来源:观研天下整理

此外,由于下游厂商细线化推进程度、金刚线规格及企业竞争策略的不同,金刚线行业市场价格也有所差别,但从同时期对比来看,细线产品依然具有一定溢价可能,如50线的市场价格在2017年为380元/公里,2019年则仅为69元/公里。从长远来看,在金刚线进一步细线化趋势下,高硅料价格对下游厂商细线化需求影响仍在持续,未来细线化或带来提价可能。

数据来源:观研天下整理

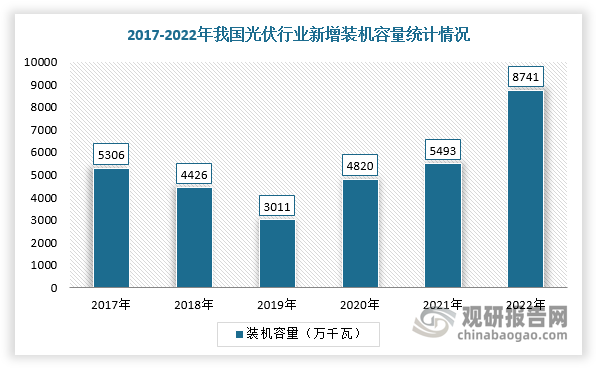

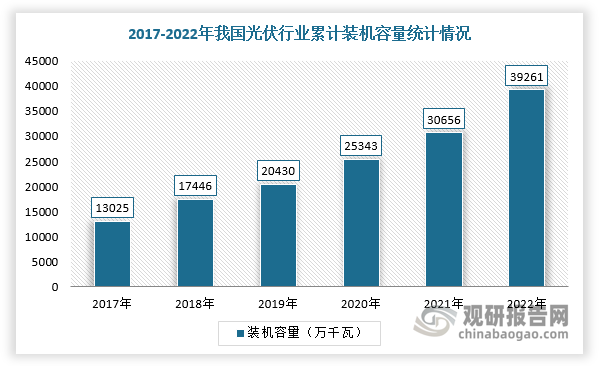

4、需求:下游光伏市场需求高增,硅片扩产加速

近年来,为全力迎接“双碳”,国家颁布多项政策,如2021年10月,中央政府成立碳达峰碳中和工作领导小组,构建碳达峰碳中和“1+N”政策体系,全面统筹碳中和碳达标工作;在《2022年能源工作指导意见》中,国家将继续加大力度发展风电光伏,提高非化石能源占能源消费总量比重到17.3%左右,新增电能替代电量1800亿千瓦时左右,风电、光伏发电发电量占全社会用电量的比重达到12.2%左右。根据数据显示,2022年,中国光伏发电装机容量39261万千瓦,同比增长28.1%,光伏发电新增装机容量8741万千瓦,同比增加60.3%。

数据来源:观研天下整理

数据来源:观研天下整理

同时,硅片作为近年光伏产业扩产相对较快的环节,除了传统的隆基、中环、晶科、晶澳等龙头企业大幅扩产之外,上机、双良、高景等新进入者也在加大扩产力度。例如,截至2021年底,隆基绿能的单晶硅片产能达105GW,规划2022年末的单晶硅片产能达150GW;双良节能于2022年9月发布公告拟设立全资孙公司建设50GW拉晶产能,投产后公司硅片总产能将达到100GW,产能规模或跻身一线。而金刚线作为硅片必备耗材,其市场需求将直接受益下游硅片扩产而大幅增长,并且需求增速或将超过光伏终端需求增长。

2021-2022年我国硅片行业相关企业扩产计划情况

|

企业名称 |

扩产计划 |

|

隆基绿能 |

截至2021年末,隆基绿能的单晶硅片产能达105GW,规划2022年末的单晶硅片产能达150GW |

|

2022年8月14日,根据公告,与鄂尔多斯市人民政府、伊金霍洛旗人民政府签署《投资合作协议补充协议》,将原协议中约定的年产20GW单晶硅棒和切片项目变更为年产46GW单晶硅棒和切片项目,30GW高效单晶电池项目及5GW高效光伏组件项目产能维持不变 |

|

|

TCL中环 |

截至2022年三季度末,TCL中环光伏硅片总产能提升至128GW。预计2022年末,公司硅片产能将超过140GW,在外销市场市占率继续保持全球第一 |

|

协鑫科技 |

2022年10月17日,协鑫科技发布最新光伏材料业务主要经营数据的公告显示,截至2022年9月末,硅片年产能为约50吉瓦 |

|

双良节能 |

截至2022年6月底,双良节能硅片年产能已超20GW。公司二期40GW硅片项目预计于年内投产,实际产能可达50GW以上,全年单晶硅出货有望达18至20GW |

|

2022年9 月,双良节能发布公告拟设立全资孙公司建设50GW拉晶产能,投产后公司硅片总产能将达到100GW,产能规模或跻身一线 |

|

|

上机数控 |

上机数控现有单晶硅产能已达35GW,2022年前三季度硅片出货量达到23.22GW。此外,上机数控年内还宣布了两项扩产计划,一是拟在包头扩产40GW硅片项目,二是拟投建“年产25GW单晶硅切片及年产24GW N型高效晶硅电池生产项目 |

|

高景太阳能 |

2022年6月10日,广东高景太阳能30GW硅片满产答谢活动在高景总部所在地珠海举办。珠海三期20GW单晶硅片项目预计将在2023年投产 |

|

高景还将在四川宜宾建设年产50GW直拉单晶硅棒和30GW单晶硅拉棒切片项目,总投资220亿元,工期分三期建设。届时,高景太阳能硅片总产能将达到80GW |

|

|

京运通 |

目前,京运通硅片产能20.5GW,2022年底硅片产能将达到40.5GW |

|

2022年8月10日,京运通发布公告称拟投资53.64亿元投建乐山22GW高效单晶硅棒、切片项目,新项目预计2023年12月投产 |

|

|

宇泽半导体 |

2022年2月19日宇泽半导体签约云南曲靖经开区,合作投资约60亿元扩产20GW大硅片项目;2022年3月9日宇泽与云南省文山州政府签约,将在文山州投资建设30GW大硅片项目 |

|

美科股份 |

2019-2021年,美科股份光伏硅片产能分别为1.5GW、3GW和10GW。美科股份已规划建设超过35GW单晶拉棒和切片产能(全部产能可兼容制造P/N型以及182mm及以上尺寸硅片产品) |

|

晶科能源 |

截至2022年年末,公司在硅片环节设计产能预计将达55GW左右 |

|

晶澳科技 |

按照公司未来产能规划,2022年底规划组件产能超50GW,硅片和电池产能约为组件产能的80%左右;预计到2023年底组件产能将超过75GW,硅片和电池产能相应增加。与组件产能相对应,2022、2023年硅片产能分别为40GW和60GW |

|

阿特斯 |

将2022年硅片的产量将从目前的11.5GW提高到20GW |

|

高测股份 |

目前已全部投产的产能规模约21GW,主要包括“光伏大硅片研发中心及智能制造示范基地项目”、“乐山20GW光伏大硅片及配套项目(一期6GW)”及“建湖(一期)10GW光伏大硅片项目 |

|

阳光能源 |

截至2021年底,阳光能源(HK:00757)硅片产能为4.1GW。根据计划,到2022年底,公司硅棒产能将达18.55G,硅片产能14.6G,组件产能12.5G,均较2021年上半年翻几倍 |

|

宇晶股份 |

宇晶股份(持股70%)、双良节能、永信新材强强联手,拟合资建设25GW光伏大尺寸硅片项目,预计2022年底投产10GW,2023年中投产15GW |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。