一、全球智能床行业市场规模持续增长,北美为主要消费地区

智能床是一种具有智能化功能的床,是顺应智能家居潮流而出现的产物;以智能传感技术为基础,具有数据采集监测、存储传输、基于感知数据的处置调整、远程控制一种或多种功能的可调节的床具。

根据观研报告网发布的《中国智能床市场现状深度研究与投资战略调研报告(2023-2030年)》显示,随着经济发展,生活节奏加快和压力增大,能够实现改善使用者的睡眠质量,最大限度的满足高质量睡眠要求的智能床进入大众视野,在均价走低趋势下,智能床逐渐受到全球消费者的青睐。

据数据,2021年全球智能床行业市场规模为45.93亿美元,较上年同比增长13.18%;2022年全球智能床行业市场规模约为52.07亿美元,较上年同比增长13.37%。

数据来源:观研天下数据中心整理

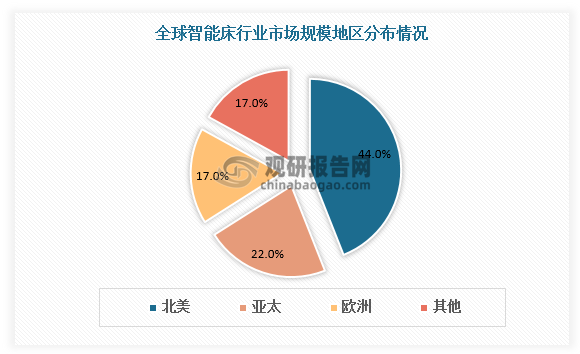

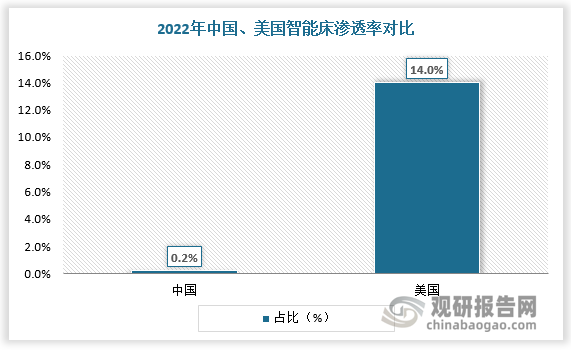

现阶段全球智能床主要消费市场在北美地区,占比达44%,其中美国是全球最大的智能床消费国,其智能床市场渗透率约为14%。亚太地区为智能床第二大消费市场,占比22%。此外,欧洲地区智能床消费占比17%。

数据来源:观研天下数据中心整理

二、我国智能床行业发展快速,但市场渗透率仍然较低

从国内市场看,近年来受益于整体消费结构改变及老龄人口增多,我国智能床行业快速发展,市场规模呈现增长态势。2021年我国智能床市场规模为24.07亿元,较上年同比增长10.56%;2022年我国智能床市场规模为26.42亿元,较上年同比增长9.76%。

数据来源:观研天下数据中心整理

但从渗透率看,我国智能床渗透率仅为0.2%,主要由于国内智能床市场认知不足,消费培育仍在进行时。与美国等成熟市场相比,我国智能床行业存在广阔提升空间。

数据来源:观研天下数据中心整理

三、匠心家居、麒盛科技等本土智能床品牌竞争力有所增强

从竞争情况看,国内智能床行业参与者较少,产业链发展格局较为集中,前五家企业市占率达到48.8%。

本土智能床企业在国际市场上的竞争实力也有所提升。过去,智能床核心部件--电机受制于海外厂商,如今国内品牌已经开始实现内部自给自足。如匠心家居旗下子公司美能特机电负责电机及电控装置的生产销售,不仅可以对内实现供应,也能对外销售,进一步进行技术积累。

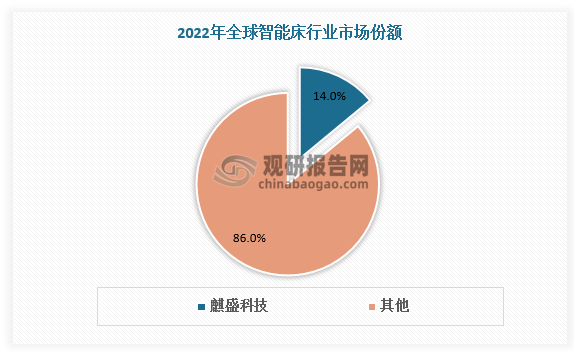

技术进步同时,国内不少企业已经开始搭建自己的后端管理平台,通过手机用户健康数据来推动智能健康管理模式。甚至有些企业也开始具备了一定的研发能力,如麒盛科技研发的“非接触式生理体征传感器”,可以长期记录睡眠数据以及检测多项用户生理特征。凭借优越的科技性能,麒盛科技生产的智能床,在2022年北京冬奥会上火爆“出圈”,抢占智能床品类风口。根据数据,2022年麒盛科技全年销售近150万套,远销52个国家和地区,占据全球智能床市场份额14%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。