一、行业相关定义

节能服务行业是节能服务公司通过合同能源管理模式提供节能全方位服务的新兴产业,包括能源的买卖、供应、管理,以及节能改善工程实施、节能绩效保证合约的统包承揽、公用设备运转维护管理、节约能源诊断与顾问咨询等。

根据观研报告网发布的《中国节能服务市场运营现状调研与发展战略分析报告(2023-2030年)》显示,节能服务行业站在客户的立场,运用新技术和观念与客户共同寻求企业内能源使用的合理化,找出任何可以节能的机会,落实节能改善工程,为客户节省能源使用费用。

按照节能三大领域分类,节能服务行业可分为建筑领域、工业领域和公共设施领域。

1、工业领域

大多数省份规定,综合能源消费量达到 5 000 吨标准煤以上的重点用能单位是“能耗双控”的核心对象。由于工业企业普遍具有能耗基数大、生产设备功耗高、运行时间长以及能源管理相对粗放等特点,节能服务企业受目前节能技术限制,基本只能够承接公用设施节能类项目。因此,工业领域的目标市场是钢铁、化工、水泥、玻璃、造纸、纺织、电子信息以及医药等行业规模较大、运营稳定的企业。

2、建筑领域

建筑领域节能对象主要分为工业建筑(厂房和配套设施)、公共机构(医院、学校、场馆、机关事业单位办公楼)、商业建筑(数据机房、商超、写字楼、酒店)3类,节能市场主要集中在暖通空调、生活热水、照明、电梯、供配电、围护结构、给排水等用能系统节能改造以及屋顶分布式光伏项目建设。

3、公共设施领域

公共设施节能对象主要分为城市道路、隧道、园区、广场、地铁等,其中城市道路、隧道、园区节能集中在照明系统节能改造板块,地铁站节能主要集中在暖通空调系统节能改造板块。

二、行业发展现状

1、全球市场

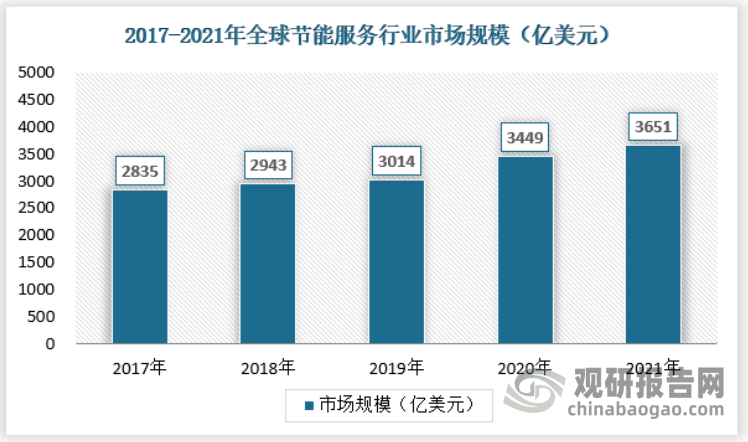

近年来,受全球经济发展、节能环保意识导向、行业技术创新等因素影响, 全球节能服务行业整体发展平稳,全球节能服务产业总产值不断增长,呈逐年上升趋势。2021年,全球节能服务行业市场规模已达到3651亿美元,同比2017年增长28.78%。

数据来源:观研天下数据中心整理

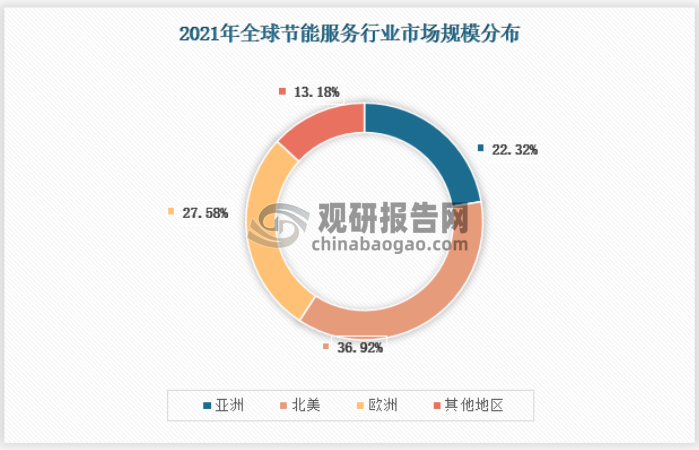

目前全球节能服务市场主要集中在北美地区,北美地区的节能服务市场规模在全球占比达36.92%;欧洲地区的市场规模占比约27.58%;亚洲地区的市场规模占比约22.32%。从市场规模看,那些较早涉足该领域的一些国家已经形成了较为稳定发展的节能服务产业,尤其是美国,已有节能服务企业2100多家,其中有些公司已形成跨国集团,节能服务客户已由工业企业扩大到机关、团体、学校和私人住宅等。而日本在1996年出现第一家节能服务公司,其发展速度很快,现居全球前列。

资料来源:观研天下数据中心整理

2、中国市场

(1)市场规模

相比于国外,我国节能服务行业起步较晚。近年来,随着我国经济发展势头强劲,能源供应压力上行,用能企业节能服务需求持续扩大。此外,国家节能降耗产业政策的推动也引导企业积极开展节能工作,节能服务行业已成为受我国产值政策大力支持的行业。在市场内在动力的驱动下,节能服务行业潜力巨大,而节能服务行业作为一种有效的、专业的市场化节能服务方式,逐步被市场了解和接受,行业得到快速发展,市场规模保持稳定增长。2017年-2021年,我国节能服务行业市场规模从4148亿元增长到6069亿元,复合增长率7.91%。

数据来源:中国节能协会,观研天下数据中心整理

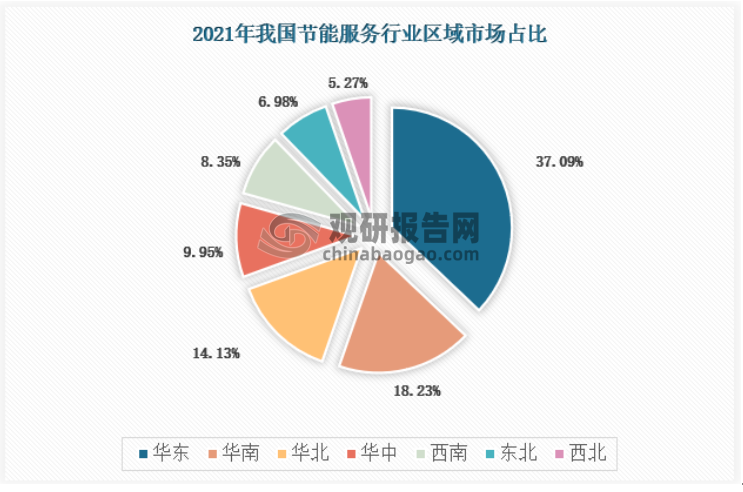

受政策、经济、自然、社会等因素共同影响,我国节能服务行业区域市场规模分布如下,其中华东地区占比37.09%,华南地区占比18.23%,华北地区占比14.13%,华中地区占比9.95%,西南地区占比8.35%,东北地区占比6.98%,西北地区占比5.27%。

数据来源:观研天下数据中心整理

(2)供应规模

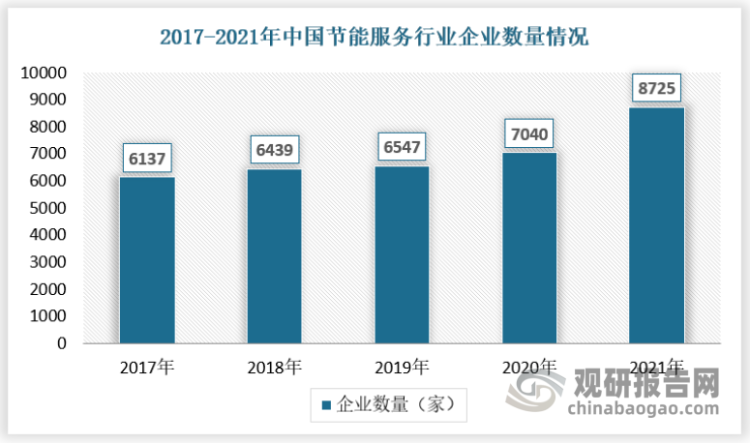

节能服务行业受到节能环保政策的鼓励和推动,行业快速发展,市场发展前景广阔。随着市场吸引力上升,近些年来,民营资本也纷纷涉足节能服务行业,使得我国从事节能服务的企业数量持续增加。截至2021年,我国从事节能服务的企业已经达到8725家。

数据来源:观研天下数据中心整理

(3)需求规模

为加快推进生态文明建设,近年来,政府在财政支出方面,把生态环保、绿色发展作为重要的领域,投入每年都在增加。2021年,全国公共财政节能环保支出为6784亿元,这些财政投入引导和撬动大量的社会资本,参与到各地生态环境保护工作中。

数据来源:财政部,观研天下数据中心整理

(4)竞争情况

从企业发展情况来看,全球国际巨头纷纷通过战略并购应对新兴国家挑战。其中,并购、重组是国际节能服务巨头发展过程中的成功经验,但面对后继追赶的新兴国家,这也成为这些昔日巨头的无奈之举。例如,威立雅通过不断并购将业务范围拓展至水、固废、运输、能源服务等领域,已成为全球名列前茅的节能服务巨头;苏伊士联合加拿大养老基金公司,以323亿欧元的价格收购GE水处理业务,以弥补苏伊士环境缺乏膜组件生产能力。

这些案例频发发生,说明节能服务产业正在从以往的寡头引领、众多国家跟随逐渐演变成全球范围内百家争鸣、共同发展的发展局面。

我国节能服务产业发展呈现出“两带分布”的格局,分别为辽宁至珠三角地区的“沿海行业带”与四川至长三角地区的“沿江发展轴”。其中,以天津、山东、江苏、上海、浙江和广东为代表的东南沿海地区引领我国节能服务产业发展,形成了节能服务产业发展的前沿阵地。

我国节能服务产业在经历了30余年的发展后,实现了由引进模仿,逐步转向引进再开发与集成的突破,目前正在创新、突破与颠覆传统节能服务产业的道路上不断发展,未来产业将持续释放更多机会,产业发展不断升级。

受政策鼓励,许多中小型企业进入节能服务产业,增加了产业的市场活力。与大型国有企业相比,中小企业具有规模小,经营灵活的特点,更容易适应市场需求的变化,进而提高自身生存能力。但是,由于大型国有企业拥有资金和技术方面的优势,中小企业很难在市场上获得生存空间。此外,大型国有企业还通过兼并重组的方式抢占市场份额,增强自身实力。

与国外的相关产业相比,国内的节能服务产业起步较晚,在国际市场上不具备竞争力,缺乏核心技术。例如,在水处理方面,我国的生活和工业污水净化设备可以达到国内标准。但是在高端水处理设备制造方面,如高端高活性污泥和家用净水设备渗透膜的制造,由于技术水平有限,仍然落后于发达国家。在脱硫脱硝技术、余热余压技术和节能电机生产上与世界先进水平相依然相差较大。目前,美国、日本和欧盟的相关产业已经步入成熟期,占据了国际节能服务市场的大多数份额。其中,美国是国际上最大的节能服务产品的生产和消费国,拥有国际上最大的需求市场;德国的相关产业到2022年有望成为国内的主导产业,并超过其传统的装备制造和汽车产业;日本的节能服务产业在政策的鼓励下,其节能服务服务业每年的增长速度保持在30%左右。

目前国内市场上主要品牌分析:

克莱德贝尔格曼能源环保技术(北京)有限公司

克莱德贝尔格曼能源环保技术(北京)有限公司成立于1997年,注册地为北京市朝阳区,是克莱德贝尔格曼电力集团(The Clyde Bergemann Powe rGroup)基于中国电力市场的发展而在华成立的全资子公司,最初主要从事干式和湿式炉渣输送系统、飞灰及石灰石输送系统、空气污染控制系统及其它进口物料输送系统的销售,目前专注于电力行业相关的新型环保技术,包括燃煤电厂的设计、制造、安装、调试和服务,特别专注于CBPG专利技术“DRYCON”干式除渣系统。

无锡雪浪环境科技股份有限公司

无锡雪浪环境科技股份有限公司成立于2001年,注册地为江苏省无锡市,雪浪环境业务主要涵盖了烟气净化业务、灰渣处理业务和危废处置业务,业务领域涉及环保项目运营管理、工程设计、设备集成以及工程建设。目前,雪浪环境烟气净化业务与灰渣处理业务的主要应用领域为垃圾焚烧发电和钢铁冶金行业,相关产品主要用于净化垃圾焚烧及钢铁冶炼过程中产生的烟气和飞灰,减少二氧化硫、氮氧化物、二噁英、重金属、粉尘及PM2.5等有害物质的排放,输送炉渣、钢渣并进行无害化处理等。

烟台龙源电力技术股份有限公司

烟台龙源电力技术股份有限公司成立于1998年,注册地为山东省烟台市,龙源技术围绕燃煤锅炉节能服务技术领域,经过多年积累发展形成了节能、环保两大业务板块,在节油点火、低氮燃烧、燃烧优化控制等方面拥有多项核心技术。在深耕火电燃烧控制领域的同时,始终坚持技术创新,向非电领域及电站运行智能化(软件)领域拓展。龙源技术节能业务包括节油类业务,省煤器类业务项下的分级省煤器及MGGH等。省煤器技术是通过吸收并利用锅炉烟气热量,提高燃煤机组效率及环保设施效率的技术。龙源技术环保业务包括低氮燃烧业务,省煤器类业务项下的烟羽治理业务、宽负荷脱硝烟气旁路业务,锅炉综合改造业务等。

浙江菲达环保科技股份有限公司

浙江菲达环保科技股份有限公司成立于2000年,注册地为浙江省诸暨市,菲达环保主营大气污染治理,主要产品除尘器、烟气脱硫脱硝设备等主要用于燃煤电站的锅炉尾气治理。菲达环保是国内燃煤电站超洁净排放引领者,全球燃煤电站电除尘装备最大供应商。菲达环保采用“营销+设计+制造”型经营模式,以销定产。菲达环保销售除尘、脱硫、脱硝、气力输送、垃圾焚烧等量体裁衣、单台设计的个性化环保装备同时,也经营大型燃煤电站环保岛大成套、垃圾焚烧厂PPP总承包、餐厨废弃物资源化利用和无害化处理PPP总承包、工业污水处理等综合服务项目。

福建龙净环保股份有限公司

福建龙净环保股份有限公司成立于1988年,注册地为福建省龙岩市,龙净环保是国内大气污染治理领域的领军企业,专注于大气污染控制领域环保产品的研究、开发、设计、制造、安装、调试、运营,主营除尘、脱硫、脱硝、电控装置、物料输送等五大系列产品。凭借全过程装备制造和系统集成能力,对上下游污染物治理进行协同提效,实现二氧化硫、氮氧化物、烟尘、汞等多污染物的协同控制,为国内乃至国际少数可以提供工业烟气多污染物治理全方位解决方案的企业之一。产品技术达到国际先进水平,部分产品技术达到国际领先水平,广泛应用于电力、建材、冶金、化工和轻工等行业。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。