一、动力电池即将进入报废高峰期

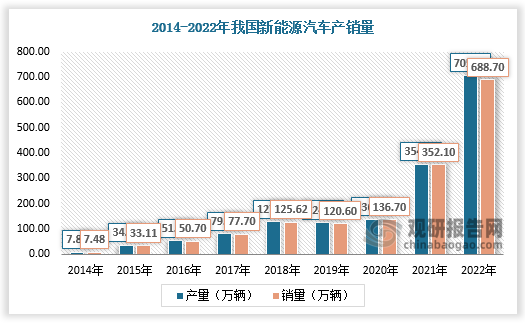

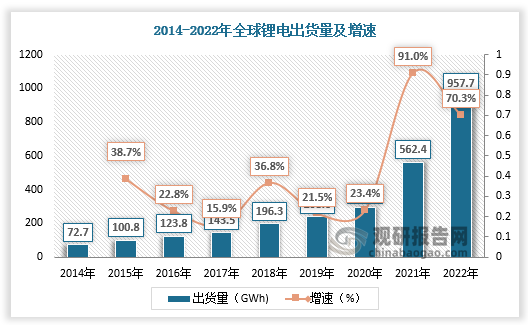

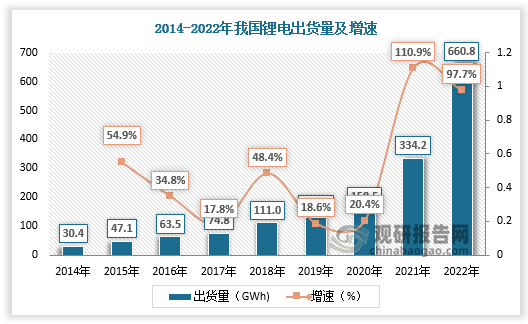

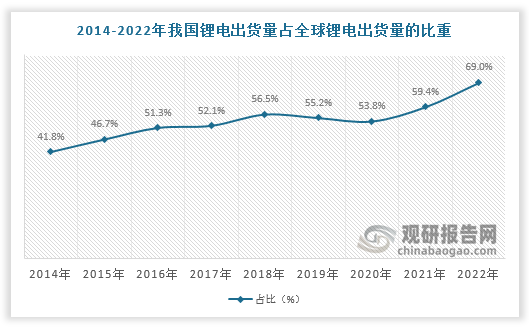

锂电池是混合动力汽车及电动汽车的动力电池。近年来随着新能源汽车市场向好,锂电出货量持续增长。2014-2021年我国锂电出货量由30.4GWh增长至334.2GWh。2022年,得益于汽车动力电池和储能电池出货量大幅增长,我国锂离子电池出货量爆发式增长,达660.8GWh,同比增长97.7%,占全球锂离子电池总体出货量的69.0%。

根据观研报告网发布的《中国锂电回收市场运营现状调研与投资战略预测报告(2023-2030年)》显示,动力电池的生命周期一般包括生产、使用、报废、分解以及再利用。车用动力电池的电池容量降低为80%后,其充放电性能将不能满足汽车行驶的要求,需要报废。目前,动力电池平均寿命在4-6年之间,即2016年陆续开始服役的动力电池即将进入报废阶段,考虑近五年来动力电池的高速放量增长,动力电池即将进入报废高峰期,锂电回收迎来发展良机。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、国家政策和标准的逐步健全和完善推动锂电实际回收量及占比增长

受上游原材料资源约束,原材料价格持续上涨,给下游动力电池企业造成极大的压力,而回收动力电池将实现锂电池原材料的再利用,有效缓解我国电池金属的供给约束,动力电池回收市场的经济价值逐渐凸显。

动力电池回收需求迫切,国家对其关注度不断提升。随着国家政策和标准的逐步健全和完善,锂电回收技术和标准化水平得到提高,使得锂电实际回收量及占比呈增长态势。

我国锂电回收行业相关政策

| 时间 | 政策 | 部门 | 主要内容 |

| 2016.12 | 《生产者责任延伸制度推行方案》 | 国务院 | 电动汽车及动力电池生产企业应负责建立废旧电池回收网络,动力电池生产企业应实行产品编码,建立全生命周期追溯系统。 |

| 2017.05 | 《车用动力电池回收利用拆解规范》 | 国家标准化管理 | 2017年12月1日正式实施,明确指出回收拆解企业应具有相关资质,进一步保证了动力电池安全、 环保、高效的回收利用。 |

| 2017.07 | 《电动汽车用动力蓄电池产品规格尺寸》《汽车动力客电池编码规则》《车用动力电池回收利用余能检测》 | 国家标准化管理 | 2018年2月实施,使动力电池产品规格尺寸、编码规则和回收利用余能检测有标准可依。 |

| 2018.02 | 《新能源汽车动力蓄电池回收利用管理暂行办法》 | 工信部等七部委 | 明确了汽车生产企业承担动力蓄电池回收的主体责任,建立了统一的溯源信息系统,要求电池生产企业、汽车生产企业及时通过溯源信息系统上传动力蓄电池编码及新能源汽车相关信息。 |

| 2018.03 | 《新能源汽车动力蓄电池回收利用试点实施方案》 | 工信部等七部委 | 建立完善动力蓄电池回收利用体系,探索形成动力蓄电池回收利用创新商业合作模式。回收利用试点工作以试点地区为中心向周边区域辐射,支持中国铁塔公司等企业结合各地区试点工作开展动力蓄电池梯次利用示范工程建设。 |

| 2018.07 | 《新能源汽车动力蓄电池回收利用溯源管理暂行规定》 | 工信部 | 要求建立“新能源汽车国家监测与动力蓄电池回收利用潮源综合管理平台”。 |

| 2018.07 | 《汽车产业投资管理规定(征求意见稿)》 | 国家发改委 | 动力电池回收利用领域重点发展动力电池高效回收利用技术和专用装备,推动梯级利用、再生利用与处置等能力建设。新建年用动力电池单体/系统投资项目应配套建设车用动力电池回收管理体系。 |

| 2018.07 | 《车用动力电池回收利用材料回收要求(征求意见稿)》 | 全国汽车标准化技术委员会 | 动力蓄电池单体物理回收过程,铜、铁、铝元素的综合回收率应不低于90%。锂离子动力落电池材料中镍、钴、锰元素的综合回收率应下低于98%,锂元素的回收率应不低于85%,其他主要元素回收率应不低于90%;镍氢动力蓄电池材料中镍元素的回收率应不低于98%,稀土等其他元素回收率宜不低于95%。 |

| 2019.11 | 《新能源汽车动力蓄电池回收服务网点建设和运营指南(征求意见稿)》 | 工信部 | 明确指出新能源汽车生产及梯次利用等企业应按照国家有关管理要求建立服务网点,新能源汽车生产、动力蓄电池生产、报废机动车回收拆解、综合利用等企业可共建、共用回收服务网点。 |

| 2019.12 | 《新能源汽车废旧动力蓄电池综合利用行业规范条件(2019年本)》《新能源汽车废旧动力蓄电池综合利用行业规范公告管理暂行办法(2019年本)》 | 工信部 | 明确指出综合利用是指对新能源汽车废旧动力蓄电池进行多层次、多用途的合理利用,主要包括梯级利用和再生利用,让动力电池回收体系更加完善安全。 |

| 2020.11 | 《新能源汽车产业发展规划(2021-2035年)》 | 国务院 | 推动动力电池全价值链发展,建设动力电池高效循环利用体系,加快推动动力电池回收利用立法等规划。 |

| 2021.07 | 《"十四五"循环经济发展规划》 | 国务院 | 加强新能源汽车动力电池溯源管理平合建设,完善新能源汽车动力电池回收利用溯源管理体系。推动新能源汽车生产企业和度旧动力电池梯次利用企业通过自建、共建、授权等方式,建设规范化回收服务网点。推进动力电池规范化梯次利用,提高余能检测、残值评估、重组利用、安全管理等技术水平。 |

| 2021.10 | 《2030年前碳达峰行动方案》 | 国务院 | 推进退役动力电池、光伏组件、风电机组叶片等新兴产业废物循环利用。 |

| 2021.12 | 《"十四五"时期“无废城市“建设工作方案》 | 中共中央国务院 | 支持金属冶炼、造纸、汽车制造等龙头企业与再生资源回收加工企业合作,建设- -体化废钢铁、废有色金属、废纸等绿色分拣加工配送中心和度旧动力电池回收中心。 |

| 2022.01 | 《加快推动工业资源综合利用实施方案》 | 工信部等八部门 | 强化新能源汽车动力电池全生命周期溯源管理。推动产业链上下游合作共建回收渠道,构建跨区域回收利用体系。推进度旧动力电池在备电、充换电等领域安全梯次应用。在京津冀、长三角、粤港澳大湾区等重点区域建设一批梯次和再生利用示范工程。培育一批梯次和再生利用骨干企业。 |

资料来源:观研天下整理

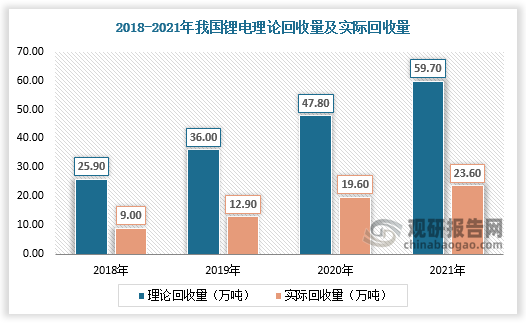

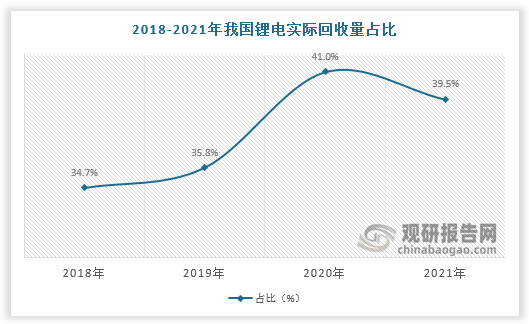

数据显示,2020年我国锂电理论回收量为47.80万吨,实际回收量为19.60万吨,实际回收量占比41.0%。2021年我国锂电理论回收量为59.70万吨,实际回收量为23.60万吨,实际回收量占比39.5%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、我国锂电回收以动力电池拆解回收为主,未来梯次利用将成为主流方向

目前锂电回收方式主要包括动力电池梯次利用和动力电池拆解回收两大类。动力电池拆解回收是将直接报废和梯次利用后的锂电池集中回收,通过物理、化学等回收处理工艺将有价值的金属元素如锂、钴、镍、锰等提取出来,应用于电池再造。动力电池梯次利用是将电动汽车上性能下降到初始性能80%以下的电池退役、检测,然后将性能较好的电池筛选重组后在使用条件相对温和的场合进行二次利用,常用于储能、电信基站与低速电动车领域。

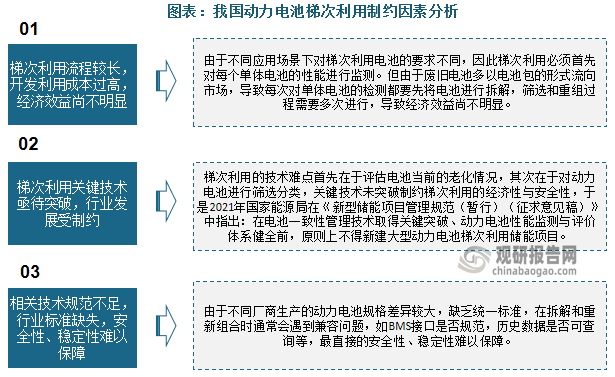

我国锂电回收以动力电池拆解回收为主,受技术掣肘、成本过高、规范不足等因素影响,我国动力电池梯次利用尚以试点项目为主。由于梯次利用的电池在容量低于20%时,最终仍会拆解回收,不过由于其存在20%-80%能够用作其他领域的可用容量,所以相较于直接拆解经济效益更大。随着电动汽车标准化模组和CTP无模组电池包设计得到广泛应用,梯次利用将成为电池回收利用的主流方向。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。