刺绣机又称为电脑绣花机,是当代最先进的刺绣机械,它能使传统的手工绣花得到高速度、高效率的实现,并且还能实现手工绣花无法达到的"多层次、多功能、统一性和完 美性"的要求。随着电脑刺绣取代手工刺绣,电脑绣花机也将成为刺绣行业的主要机种。

刺绣机品种繁多,规格各异。按绣制功能分,刺绣机可分为普通平绣机、金片绣(分单金、双金、叠金、四金)、毛巾绣、缠绕绣(绳绣)、激光绣、植绒绣、帽绣成衣绣、高速机等,同时有多种功能混合的高档机型,如三合一(平绣+金片绣+缠绕绣)、四合一(平绣+金片绣+简易缠绕绣+毛巾绣)等。按机头的多少可分为单头刺绣机与多头刺绣机;按机针的多少可分为单针刺绣机与多针刺绣机;按针迹形式可分为锁式线迹刺绣机与链式线迹刺绣机。

根据观研报告网发布的《中国电脑刺绣机行业现状深度调研与未来投资研究报告(2022-2029年)》显示,刺绣机行业产业链上游为钢材、机械元件、电子元器件等原材料及零部件;中游为刺绣机的生产供应环节;下游广泛应用于时装、窗帘、床罩、玩具、装饰品、工艺美术品的等刺绣工艺。

资料来源:观研天下整理

一、上游产业

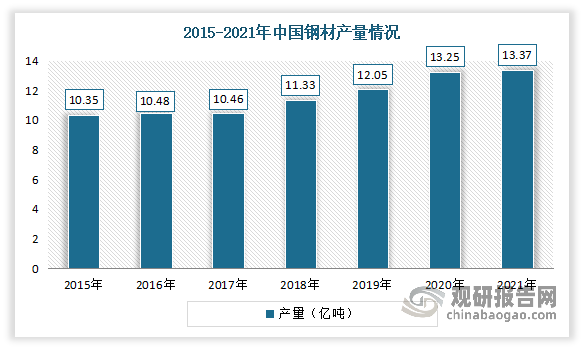

1、钢材

钢材是刺绣机的主要原材料之一。随着近年来我国钢铁工业的不断发展,我国钢材产量也随之不断增长,为行业的发展提供了充足的原料保障。根据 国家统计局数据显示,2011-2021年,我国钢材产量呈波动递增趋势。2021年我国钢材产量133666.8万吨,达到近年来的峰值。

数据来源:国家统计局,观研天下整理

2、电子元器件

电子元器件是电子元件和小型的机器、仪器的组成部分,也是刺绣机的零部件之一。随着近年来我国消费电子、汽车电子、工业电子等多个行业的高速发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元器件的需求不断增加,带动行业迅速发展。数据显示,我国电子元器件市场规模由2017年的18310亿元增长至2021的22095亿元,复合年均增长率为4.8%,预计2023年将达23769亿元。

数据来源:IBISWORLD,观研天下整理

二、中游产业

近年随着我国服装消费市场不断升级,不同细分市场的消费者对传统服饰艺术的欣赏能力不断加强。在此环境下,我国刺绣品在服装消费市场的消费者青睐程度不断上升,产销量均保持增长趋势,市场规模处于不断增长的趋势。数据显示,2021年我国刺绣品产量和需求量分别达38.63万吨和30.45万吨,市场规模达231.79亿元,同比增长7.75%。

数据来源:观研天下整理

在上述环境下,我国刺绣机需求也在不断增长。虽然2020年受新冠疫情爆发和国内经济形势走弱的影响,国内刺绣机需求持续低迷,各主要市场均呈现订单减少、开工不足和需求下滑态势,产量只有2.6万台,同比下降了25.7%。但进入2021年,我国电脑刺绣机行业彻底走出疫情笼罩下的市场低迷,迎来了内外市场需求集中回升的重要机遇,取得了产销恢复性中高速增长的良好成绩。数据显示,2021年我国刺绣机总产量约5万台(含翻新机),同比增长92.3%。

数据来源:中国缝制机械协会,观研天下整理

随着刺绣机行业产量的回升,我国刺绣机行业营收也随之增长。2021年我国刺绣机行业企业营收为40亿元,同比增长48.1%。

数据来源:中国缝制机械协会,观研天下整理

利润方面,与营收走势基本相同,2020年大幅下降,2021年恢复性中高速增长。数据显示,2021年我国13加主要刺绣机整机企业利润总额为1.3亿元,同比增长120.3%。

数据来源:中国缝制机械协会,观研天下整理

目前我国刺绣机主要以出口为主,2017-2020年期间,我国刺绣机出口规模整体呈下降的趋势,2021年开始有所回升。据资料显示,截至2022年11月,我国刺绣机出口量为53503台,同比增长52.4%;出口金额为4.63亿美元,同比增长47%。

数据来源:中国海关总署,观研天下整理

三、下游产业

1、玩具

近年来随着经济的稳定增长,居民可支配收入的持续攀升我国玩具行业保持着良好的发展态势。目前我国是全球最大的玩具制造国,在世界玩具市场上占有举足轻重的地位。数据显示,2021年我国玩具产量达到745.85万吨,同比增长10.97%。

需求量方面保持稳定增长。虽然2020年受新冠肺炎疫情影响,玩具市场受到严重冲击,但随着疫情的有效控制,玩具市场逐渐回暖。数据显示,2021年我国玩具需求量从2011年的241.87万吨上升至2021年的353.75万吨,期间年均复合增长率为3.88%;市场零售总额从2016年的556亿元增长至854.6亿元,年复合增长率为8.98%。

数据来源:中国玩具和婴童用品协会,观研天下整理

2、服装

经过多年的发展,我国服饰行业已从外延扩张式为主的快速发展阶段步入内生式为主的优化发展阶段。随着我国服装消费需求不断转向时尚、文化、品牌、形象的消费,服装行业面临转型升级压力,产业规模增速不断下降。数据显示,2022年1-12月我国服装产量232亿件,同比下降3.4%

注:规模以上企业是指年主营业务收入2000万元及以上企业。

数据来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。