一、概述

轮胎根据胎体帘线的排列方式可分为子午线轮胎和斜交轮胎,其中子午线轮胎的帘线是并排缠绕的,且与轮胎行驶方向形成90度或是接近90度的夹角,而斜交胎的胎体为斜线交叉的帘布层。受益于胎体结构特性,子午线轮胎与斜交轮胎相比,具有滚动阻力小、附着性能好、弹性大、缓冲力强、承载能力大、使用寿命长等优势,但相应制造工艺难度较高。

根据观研报告网发布的《中国轮胎行业现状深度研究与发展趋势预测报告(2022-2029年)》显示,子午线轮胎又根据胎体骨架材料的不同,分为半钢子午线轮胎、全钢子午线轮胎,两者的应用领域存在差异。半钢子午线轮胎胎体骨架材料为纤维材料,其余骨架材料为钢丝材料,主要应用于乘用车及轻型卡车;全钢子午线轮胎的骨架材料均为钢丝材料,主要应用于重型卡车和大客车。

二、发展现状

1、全球轮胎市场规模庞大

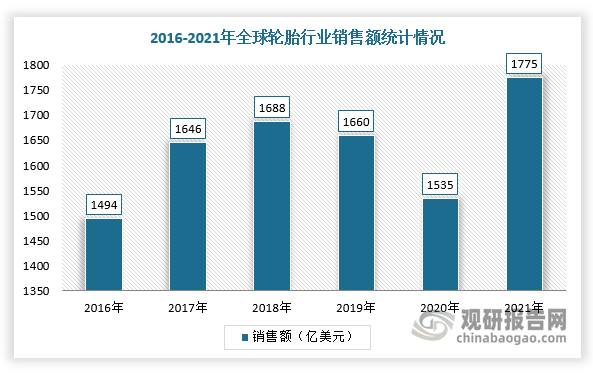

由于全球汽车产业快速发展,带动相关零部件及配套设施快速发展,轮胎行业市场规模也长期维持在1500亿美元以上,近两年虽然疫情对汽车产业造成一定影响,使其保有量增速放缓,轮胎销售额增长也有所放缓,但2021年仍然达到1775亿美元。由此可见,全球轮胎市场规模庞大。

数据来源:观研天下整理

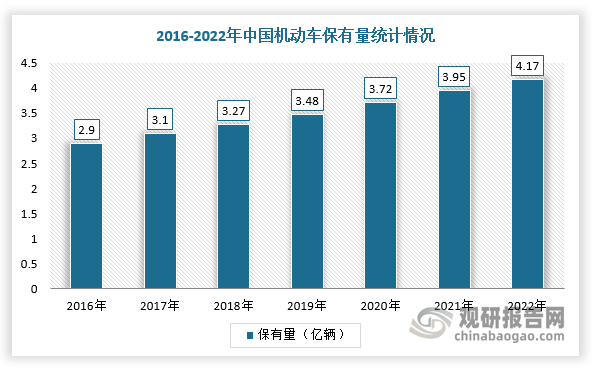

在中国市场,轮胎是汽车的重要部件之一,它直接与路面接触,和汽车悬架共同来缓和汽车行驶时所受到的冲击,保证汽车有良好的乘座舒适性和行驶平顺性。随着我国城市化进程不断加快、人均可支配收入提高等因素推动下,我国汽车保有量保持上升趋势。

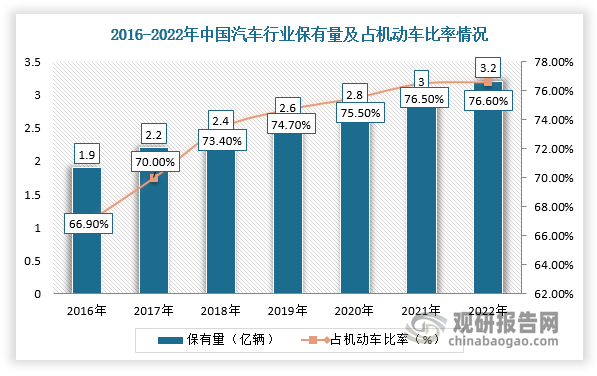

根据公安部数据,2022年我国机动车保有量达4.17亿辆,同比增长5.39%,其中汽车保有量达3.2亿辆,同比增长5.6%,占机动车保有量的76.6%,人均汽车拥有率达到22%。由此可见,随着机动车数量不断增加,带动我国轮胎行业需求快速增长。

数据来源:公安部

数据来源:公安部

2、子午线轮胎占据绝大部分市场

目前,子午线轮胎占据国内绝大部分轮胎市场。根据中国橡胶工业协会数据显示,2019年中国轮胎产量为6.52亿条,其中子午线轮胎产量为6.16亿条,子午化率为94.48%,并且在国家政策驱动下,轮胎子午化率将进一步提高。例如,《橡胶行业“十四五”发展规划指导纲要》提出,力争到“十四五”末,我国轮胎子午化率达到96%,全钢胎无内胎率达到70%,乘用子午胎扁平化率达到30%(55-45系列),农业胎子午化率由“十三五”末的2.5%提升至15%左右,巨型工程胎子午化率达到100%。

3、新能源汽车迅速发展带来新机遇

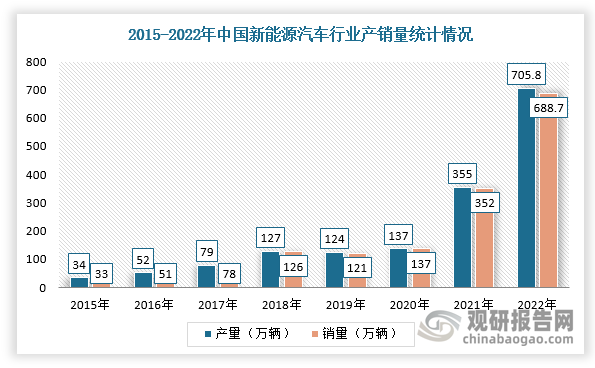

2020年11月2日,国务院办公厅正式发布《新能源汽车产业发展规划(2021-2035年)》,提出到2025年,新能源汽车新车销售量达到汽车新车销售总量20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用。

据中国汽车工业协会统计数据显示,2021年中国新能源汽车产量为327.8万辆,销量352.1万辆,渗透率13.4%;截止2022年,我国新能源汽车产销分别完成了705.8万辆和688.7万辆,同比分别增长了96.9%和93.4%,产销量均创下新高。

数据来源:观研天下整理

因此,随着新能源汽车产业快速发展及其相关配套设施、新产业链在国内全面落地,我国轮胎行业也将迎来一个全新市场。这对于国内轮胎企业而言,可以借助此次机遇,充分发挥自身性价比优势、服务优势,加强相关技术研发,深化与新能源汽车制造商的合作,强化新能源汽车行业布局,进一步提高市占率,与国外先进企业进行有力的竞争。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。