一、行业基本概述

无尘室(Clean Room)又叫洁净室,洁净室或无尘车间。它是污染控制的基础。没有无尘洁净室,污染敏感零件不可能批量生产。在 FED-STD-2里面,无尘洁净室被定义为具备空气过滤、分配、优化、构造材料和装置的房间,其中特定的规则的操作程序以控制空气悬浮微粒浓度,从而达到适当的微粒洁净度级别。

根据观研报告网发布的《中国无尘室行业发展现状研究与未来投资预测报告(2022-2029年)》显示,无尘室环境指微粒污染程度极小的受控环境。无尘室环境透过使用专用隔离板以及无尘室设备达到控制并维持特定温度、湿度、室内压力以及微粒和粉尘数量。

为判断无尘室的清洁度,企业会测量无尘室内各类空气中微粒的浓度,然后根据两套在国际上获采纳的标准对无尘室进行分类。

目前无尘室分类标准有两套:1、联邦标准(Federal Standard),也称为总务管理局(General Service Administration)标准美国联邦标准209E;2、国际标准化组织ISO146-44-1。

二、行业发展历程回顾

我国无尘室行业发展始于20世纪60年代,在行业发展的早期借鉴前苏联的技术,主要用于国防、航天、原子能工业与科研,后逐渐扩展到精密机械、冶金系统的有色金属提纯和拉单晶硅等行业环境的控制。步入21世纪后,随着国家产业升级、制造强国的进一步推进,半导体及泛半导体、新型显示、生物医药等国家战略新兴产业快速发展,极大程度上加速推动相关产业投资,带动了无尘室需求的增长和我国无尘室行业的快速发展。

1、起步阶段(20世纪70年代末期之前)

我国的洁净无尘技术大约开始于20世纪60年代中期,到了20世纪70年代 ,由于电子工业应用了无尘技术,与无尘厂房有关的设备和材料,如高效过滤器、无尘工作台、空气吹淋室、无尘烤箱、净化型传递窗、层流罩等相继研制成功并投入生产,才开始受到各个方面的重视, 虽然质量和技术标准与国际上的标准尚有很大差距,但是已经可以满足国内部分产品的生产需求 。

2、加速发展段(20世纪70年代末 -20世纪90年代 )

20世纪70年代末开始,我国洁净无尘技术随着各个行业引进技术和设备得到了长足进步,80年代我国洁净无尘技术已经取得了明显的成果,建设了许多洁净无尘室工程,为了适应洁净无尘技术发展需要,同时也为了洁净无尘技术健康发展,为各行各业在建设洁净无尘室的同时有法可依,在总结我 国洁净无尘技术的经验基础上,吸取国际有关洁净无尘室建设标准规范规定 ,1984 年颁布了《 洁净厂房设计规范》,这是国内第一份关于洁净技术的综合性指导性措施表明我国洁净技术的发展进入到一个新的阶段,随后1990年颁发了《洁净室施工及验收规范》填补了施工和验收的空白,这些均标志着我国的洁净无尘技术的发展进入加速发展阶段 。

3、发展高峰阶段(20世纪90年代至今)

微电子工业是当前对无尘室要求最高的行业,世纪年代大规模、超大规模集成电路以及液晶显示器的生产和发展,对微尘控制要求越来越高, 随着我国这些行业的发展,对促进我国无尘技术的发展起到了示范作用,促进了我国无尘技术的快速发展,我国工业无尘室的发展也进入了发展髙峰,但是由于现在科技发展很快,产品更新换代也特别快,新产品对室内环境要求更高,环境要求更苟刻,为了满足这些产品要求,需要无尘技术工作者们不断探索、研究,以求适应各行各业的发展需求。

三、行业发展现状

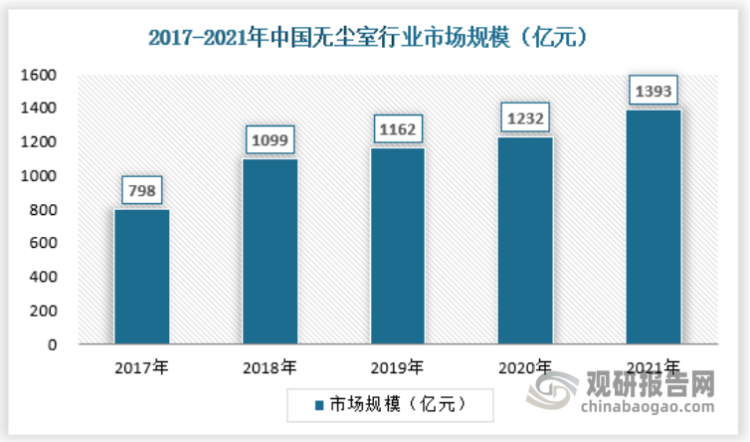

1、市场规模

随着中国半导体、光电、光伏等产业的崛起和高端转型,中国已成为世界无尘室产业的主要市场和未来发展中心。集成电路、光电、生物制药、医疗卫生等下游客户在此阶段均出现较为快速的发展,在下游行业维持较高景气度、企业数量增加、技术进步等综合因素的作用下,下游客户对生产环境要求不断提高,无尘室的市场规模也越来越大。

资料来源:观研天下数据中心整理

2、供应情况

近年来,我国无尘室行业取得了长足的进步,部分企业在行业内的一些领域已经达到或接近国际先进水平。在无尘室方面,国内企业的施工能力提高较快,但在无尘室建设的规模和技术水平上与先进国家存在一定差距,国内厂商中仅有少数企业掌握了高无尘度的无尘室建造技术。在服务模式上,我国的无尘室行业内企业经过了“单纯贸易商——简单工程服务——整体解决方案提供商”的发展阶段,逐步壮大起来。

但当前国内的无尘室市场相对较为分散,且供应商众多。根据中国企业数据库企查查,目前中国无尘室行业的主要企业共有2000多家,其中以2017~2019年为主要注册热潮。截止2021年国内无尘室企业数量已达到2242家,具体如下:

资料来源:企查查,观研天下数据中心整理

3、需求情况

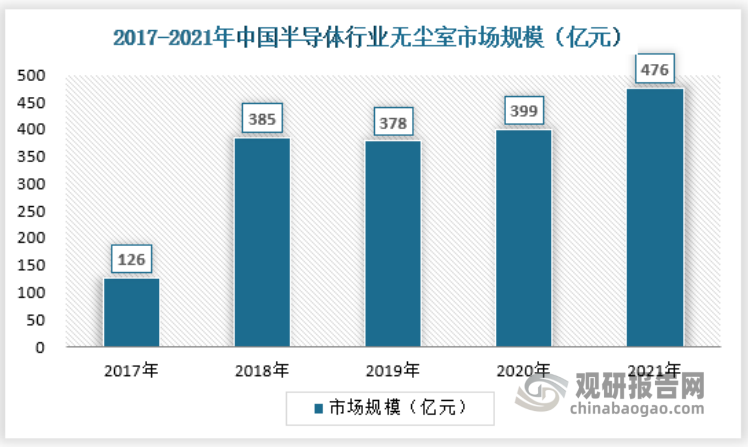

(一)半导体行业

近年来国家大力支持发展半导体,半导体材料提纯作为发展半导体器件的重要基础。由于大规模集成电路的工艺要求,为得到高纯度的硅材料,原料和中间媒介的高纯度和生产环境的洁净度成为影响产品质量的一个突出问题。芯片从上世纪五十年代发展至今,在国内的市场和国际市场占据着很大的份额,现如今中国已成为全球半导体最大的市场,在强大的需求和有力的政策推动下,芯片的高速发展已经是锐不可当。集成电路芯片的成品率与芯片的缺陷密度有关,而芯片的缺陷密度与空气中粒子个数有关。因此,集成电路的高速发展,不仅对空气中控制粒子的尺寸有极高的要求,而且也需进一步控制粒子数;同时,对于超大规模集成电路生产环境的化学污染控制也有相关的要求。2021年半导体行业无尘室市场规模为476亿元,具体如下:

资料来源:观研天下数据中心整理

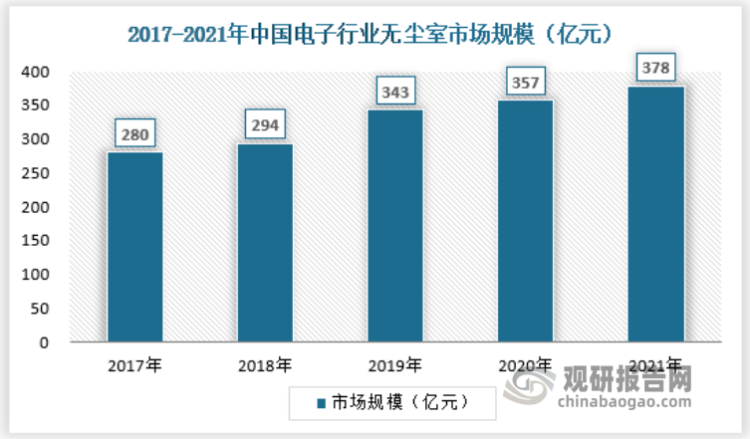

(二)电子(不含半导体)行业

电子产业中光电等行业目前为无尘室应用最主要的行业,随着数字家庭时代的到来,电子产业在未来很长一段时间内仍会处于高速发展时期。截止2021年电子行业无尘市场规模已达到378亿元,具体如下:

资料来源:观研天下数据中心整理

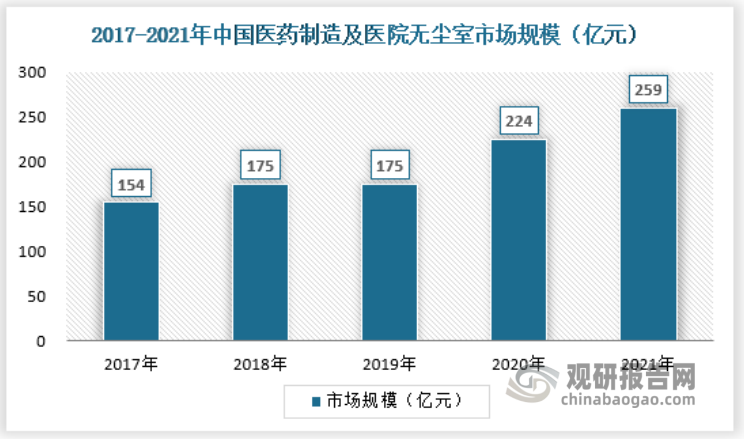

(三)医药制造及医院

药品是用于预防、治疗疾病和恢复、调整机体功能的特殊商品,它的质量直接关系到人的健康和安危。如果一些药品在制造过程中受到微生物、尘粒等污染或交叉污染,可能会产生预料不到的疾病和危害。

在医学中,多采用生物净化工程进行微生物污染控制。在生物净化工程里,这些微生物多由细菌和真菌组成,粒径尺寸在0.2um以上,常见的细菌粒径都在0.5um以上,并且多数依附在其他物质微粒上。生物污染渠道不仅通过空气,还与人体、与操作人员的服装有关。在医学研究领域中,生物实验室、无菌实验室以及供生物化学、医学实验用的“特殊饲养动物”饲养室也都十分需要控制微生物污染。

随着国内医药生产企业新版GMP标准的实施,政府加大对医疗卫生的投入及人民对医疗卫生要求越来越高,都会促进无尘室在该领域的快速发展。2021年国内医药制造及医院无尘室市场规模为259亿元,具体如下:

资料来源:观研天下数据中心整理

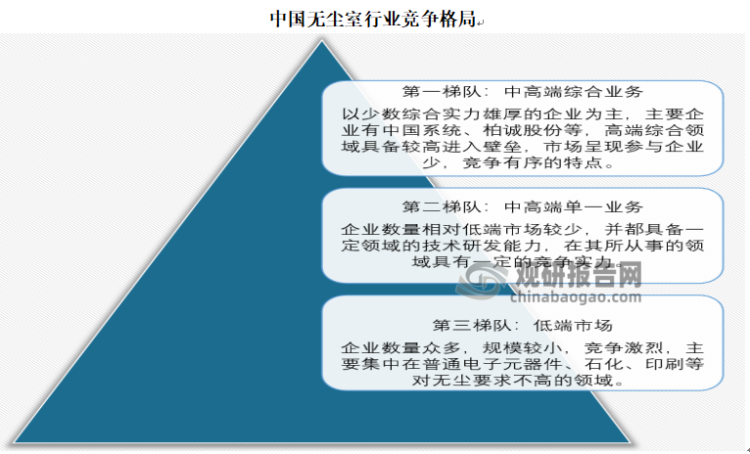

四、行业竞争情况

目前国内无尘室行业的市场化程度较高,竞争较为激烈,从业主体较多,但有能力承接高级别无尘室系统集成解决方案的企业较少。随着下游半导体及泛半导体、新型显示、生物制药等行业的发展,传统机电安装企业也纷纷转型试图进入无尘室行业。

资料来源:观研天下数据中心整理

由于无尘室系统结构复杂,专业程度高,系统性强,行业内大部分企业规模较小,技术水平与综合解决方案能力有限,普遍集中在对无尘等级要求不高的低端市场,价格竞争激烈。而只有较少企业具备专业技术、资金实力、项目经验与业界口碑及综合管理能力,能够提供大规模、中高等级无尘室系统集成服务。

大规模、中高等级无尘室市场应用领域广泛,部分企业受自身规模、发展阶段、项目经验和管理水平等综合能力的限制,往往只专注于某一领域,以求在其优势行业内占稳一席之地。而少数项目经验丰富的企业,能够掌握无尘室系统集成关键技术,并通过自身优势,使其有能力在不同行业提前布局,将项目经验应用在各个领域,在自身发展过程中逐步形成了多领域无尘室服务品牌优势,其在行业发展过程中受下游产业周期性变化的影响较小,具有较强的业务扩展能力、抗风险能力和盈利能力,在市场中占据较为稳定的市场份额。

无尘室行业主要品牌

| 名称 | 品牌 | 品牌简介 |

| 柏诚股份 | 柏诚系统科技股份有限公司创立于1994年, 总部位于江苏省无锡市。公司是我国洁净室行业的领先企业,主要专注于为高科技产业的建厂、技改等项目 提供专业的洁净室系统集成整体解决方案,覆盖半导体及泛半导体、新型显示、生命科学、食品药品大健康等国家重点产业,是国内少数具备承接多行业主流项目的洁净室系统集成解决方案提供商之一。二十多年来,公司为三星、SK海力士、台积电、士兰微、合肥长鑫、晶合集成、 绍兴中芯、武汉新芯、中国中车等半导体及泛半导体产业终端客户,为京东方、华星光电、维信诺、天马微电子、超视界等新型显示产业终端客户,为勃林格殷格翰、百济神州、信达生物、智飞生物、梅里亚、药明康德、怡道生物等生 命科学产业终端客户,为强生、阿斯利康、惠氏、辉瑞制药、礼来制药、默克、国际香精、星巴克等食品药品大健康产业终端客户,为华为、康宁环保、深南电路、奥特斯等其他智能制造产业终端客户,提供包括项目规划及设计方案深化、采购、系统集成、二次配、运行维护等全方位一站式洁净室系统集成整体解决方案,已累计完成500余个中高端洁净室系统集成项目。 | |

| 捷心隆 | 捷心隆控股有限公司是中国及马来西亚的领先无尘室、墙壁及天花板系统以及无尘室设备供应商,在中国及东南亚地区从事无尘室项目的往绩斐然。公司按照客户的需要,提供综合无尘室产品及服务,包括发展、生产及安装无尘室墙壁、天花板、门窗及无尘室设备(如可为无尘室过滤及调节气流的风机过滤网装置、风淋室、传递箱及高效送风口)。公司的产品应用于不同无尘室标准的不同级别无尘室,包括符合FED-STD-209E标准(为无尘室行业所广泛采纳的标准)最严格级别的无尘室。 | |

| 圣晖集成 | 圣晖系统集成集团股份有限公司成立于2003年,是国内洁净室行业中领先的为先进制造业提供洁净室系统集成工程整体解决方案的一站式专业服务商。业务涵盖洁净室厂房建造规划、设计建议、设备配置、工程施工、工程管理及维护服务等相关服务。 圣晖集成自成立以来一直专注于先进制造业的洁净室系统集成整合工程,结合客户产业特性,量身规划并实施符合客户个性化需求的作业系统与生产环境,协同配合客户升级生产工艺、优化产品制程,保证和提高客户产品的良品率。截至目前,圣晖集成已经拥有机电工程施工总承包一级资质、建筑机电安装工程专业承包一级资质、电子与智能化工程专业承包二级等资质,为其业务开展提供了坚实的技术基础和专业保障。 圣晖集成深耕洁净室领域,目前已具备“工程施工设计+采购+施工+维护”EPCO 的能力。客户覆盖电子、医药生物、精细化工、食品等领域,在 IC 半导体和光电面板全生产流程洁净室施工设计施工该公司具备过硬的能力和项目经验。圣晖集成为全球知名的电子工业企业提供洁净室系统集成工程服务,包括中芯国际、富士康科技集团、矽品科技、三安集成、友达光电、歌尔股份、华润微电子、上海合晶硅等业内知名企业,并多次获得客户嘉奖。 | |

| 协多利洁 | 昆山协多利洁净系统股份有限公司(Kunshan MAXCleanroom System Co., Ltd.),成立于2000年。经过了20年的发展,目前已经是国内一流、世界知名的洁净室系统综合解决商。秉承“创新精进、追求完美”的宗旨,公司规模不断扩大,引领行业不断向前发展。公司主要服务于生物医药、食品和医疗、航天和科研、化工、电子半导体和新能源等行业。国内外共设四大生产基地,以优质的产品享誉全球。公司已为超过2000家客户提供服务,产品涵盖了十大系列、50多个种类,拥有45项专利,投入8条生产线、年产能超400万平米。主要产品为:洁净室墙板系统、洁净室吊顶系统、洁净室门窗,支吊架系统、洁净室灯具及相关洁净设备。 | |

| 林森净化 | 林森净化集团总部位于江苏省苏州市汾湖高新技术开发区,现拥有1800多名员工,并在湖北、天津和四川设分公司,另外集团下设苏州林森净化板业有限公司、林森净化设备有限公司、苏州斐森尔净化科技有限公司、苏州融森净化工程有限公司、上海涞麟国际事业部。经营范围包括洁净室围护系统:红夹芯板、中空回风墙板、机制夹芯板、洁净门、洁净窗,广泛应用于生物制药洁净室、电子工业洁净室、新能源洁净室、食品洁净室、医药手术室、实验室等。 |

资料来源:企业官网,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。