一、行业相关定义

煤电是指利用煤炭燃烧时产生的热能,通过发电动力装置(包括电厂锅炉、汽轮机和发电机及其辅助装置)转换成电能的一种发电方式。在所有的发电方式中,燃煤发电历史悠久,目前是最重要的一种发电方式。

二、行业发展现状

1、市场规模

根据观研报告网发布的《中国煤电行业现状深度分析与未来前景调研报告(2022-2029年)》显示,一直以来,我国煤电行业受益于发电装机量的持续上涨,以及在相对稳定的电价指导下,行业发展持续扩大,增长也相对较为平稳。不过我国上网电价在未来存在着上涨的预期,而煤电的扩张和调峰也在需求增长的情形下稳健增长,因此煤电行业市场规模未来依旧会保持现有的增长趋势不变。

截止2021年,我国煤电行业市场规模约为18643.49亿元。

资料来源:国家能源局,观研天下数据中心整理

2、供应情况

近几年来,我国煤电高质量发展的主题是深化煤电供给侧结构性改革——“控规模、转定位、优存量、调布局”。

严控煤电规模是实现我国煤电高质量发展的关键。中国煤电行业依然处于规模扩张阶段,装机容量峰值尚未到来。与此同时,为应对新冠肺炎疫情冲击、提振经济,许多地方已经宣布了一批新建煤电项目。

若不施加任何政策调控,这些机组在“十四五”期间陆续建成,2025年我国煤电装机规模最高将可达14.2亿千瓦。这意味着“十四五”期间可能再次出现极为严重的煤电产能过剩风险,加重整个电力行业的负担。国家能源局印发的《2020年能源工作指导意见》(以下简称《指导意见》)明确指出,要从严控制、按需推动煤电项目建设。因此,“十四五”期间,严控煤电规模依然是我国深化煤电供给侧结构性改革、加速煤电转型的关键举措。

2021年,我国煤电发电量约为50426亿千瓦时。

资料来源:国家能源局,观研天下数据中心整理

3、需求情况

随着我国新能源风电、光伏的大规模并网,其出力的间歇性和随机性,以及过高的渗透率,会影响系统电能质量,甚至威胁电网稳定运行。我国电力系统整体缺乏优质的灵活性电源,相比抽水蓄能、气电和储能,经灵活性改造之后的煤电是目前技术条件下最为经济的调峰电源。但是,煤电深度调峰对运行效率、污染控制甚至设备安全会产生不利影响,可谓“牵一发而动全身”。

随着煤电功能定位的转变,低利用小时数、宽负荷运行、负荷跟踪、快速响应等新需求使得煤电在电力系统中的传统功能定位、设计理念、设备性能、高效运行和寿命等方面面临着新的问题和挑战。

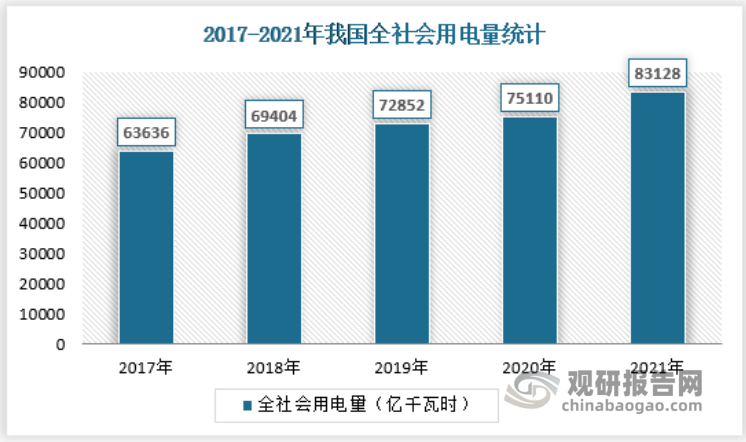

根据国家能源局数据显示,2021年,全社会用电量83128亿千瓦时,同比增长10.3%,较2019年同期增长14.7%,两年平均增长7.1%。分产业看,第一产业用电量1023亿千瓦时,同比增长16.4%;第二产业用电量56131亿千瓦时,同比增长9.1%;第三产业用电量14231亿千瓦时,同比增长17.8%;城乡居民生活用电量11743亿千瓦时,同比增长7.3%。

资料来源:观研天下数据中心整理

三、细分市场分析

1、工业用途

煤电行业由于稳定性较强,工业企业往往就近选择煤电,甚至一些大型集团自带煤电厂,2021年煤电在工业用途市场规模约为12588亿元。

资料来源:观研天下数据中心整理

2、居民用途

相对而言,居民用电普遍是通过电网传送,对于稳定性要求低一些,可替代的水风光核等其它发电形式用的更多,2021年,煤电在居民用途市场规模约为6055.41亿元。

资料来源:观研天下数据中心整理

四、行业竞争情况

2002年电力改革,将原国家电力公司拆分为两大电网公司、五大发电集团、四大辅业集团(现在已和两网分离辅业重组成两大建设集团),如今电力行业经过多年发展,五大集团、四小豪门和两大电网成为行业中的巨无霸,其规模均已是五百强级别。

目前电力行业集中度较高,一二梯队主要为“五大四小”。五大发电集团在煤电行业中占据绝对优势,各省属区域性电力集团也具有较强的竞争能力;考虑到煤电行业对于资源、技术、人员等的较高要求,预计未来具备较强竞争实力的煤电企业规模将继续保持优势地位、竞争实力有望进一步加强,煤电行业竞争格局将保持稳定。

中国五大发电集团是指中国华能集团公司、中国大唐集团公司、中国华电集团公司、国家能源投资集团有限公司、国家电力投资集团公司。五大发电集团都坚持以电为主,积极发展电力上下游产业,形成合理的相辅相成的产业链条,以服务于公司的发展战略。

1、华能集团

中国华能集团有限公司,是经国务院批准同意进行国家授权投资的机构和国家控股公司的试点,在原中国华能集团公司基础上改组的国有企业,由中央管理。按照国务院关于国家电力体制改革的要求,中国华能集团公司是自主经营、自负盈亏,以经营电力产业为主,综合发展的企业法人实体。

2、大唐集团

中国大唐集团有限公司,于2002年12月29日在原国家电力公司部分企事业单位基础上组建而成的特大型发电企业集团,由中央直接管理的国有独资公司,是国务院批准的国家授权投资的机构和国家控股公司试点。

3、华电集团

中国华电集团有限公司(China Huadian Corporation)简称中国华电(CHD),成立于2002年12月29日,注册资本120亿元人民币,是国家电力体制改革组建的五家国有独资发电企业集团之一,属于国资委监管的特大型中央企业。经国务院同意进行国家授权投资的机构和国家控股公司的试点单位,国务院国资委批准中国华电主业为:电力生产、热力生产和供应;与电力相关的煤炭等一次能源开发;相关专业技术服务。

4、国家能源集团

国家能源集团全称国家能源投资集团有限责任公司,经党中央、国务院批准,由中国国电集团公司和神华集团有限责任公司两家世界500强企业合并重组而成,于2017年11月28日正式挂牌成立,是中央直管国有重要骨干企业、国有资本投资公司改革试点企业,2019年世界500强排名第107位。

国家能源集团是新中国成立以来中央企业规模最大的一次重组,是党的十九大后改革重组的第一家中央企业。拥有煤炭、火电、新能源、水电、运输、化工、科技环保、金融等8个产业板块,是全球最大的煤炭生产公司、火力发电公司、风力发电公司和煤制油煤化工公司。

5、国家电投

国家电力投资集团有限公司,简称国家电投,成立于2015年5月29日,由中国电力投资集团公司与国家核电技术有限公司合并重组而成。集团注册资本金450亿元,资产总额7223亿元,是五大发电集团中唯一拥有核电控股投资运行资质,也是全国唯一同时拥有水电、火电、核电、新能源资产的综合能源企业集团。

五、发展趋势预测

作为煤电发电大国,我国非常注重发电技术、污染物控制等方面发展;而就后期来看,煤电的发展方向仍将是清洁、高效、安全发展之路,同时灵活性提高,将逐步由主体电源向支撑性、调节性电源转型。

1、煤电将延续清洁、高效发展之路

近年来我国全面推动国内发电企业实施超低排放和节能改造工程,对于排放烟气中的颗粒物、二氧化硫、氮氧化物排放浓度分别提出最高要求,现役机组继续降耗潜力有限;但除二氧化硫等,三氧化硫等非常规污染物限制标准后期或将成为清洁发展的重要发展新方向。

高效发展方面,据国家能源局数据,2021年我国6000kW及以上火电厂供电标准煤耗为302.5g/kWh,达到世界先进水平;后期我国将继续从燃煤电厂深度节水技术等方面继续提升国内煤电运行效率,提高发电效率以减少煤炭消耗,降低污染物排放和碳排放。

2、提高灵活性适应电力调峰需求

为适应新能源发电增量需求,煤电机组将逐步向调节型电源转型。为此,煤电机组需提高运行灵活性,适应电力系统调峰需求,确保风电、光伏等非化石能源充分消纳,为新能源消纳提供安全基础保障。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。