一、概述

矿产资源综合利用专业服务主要是围绕“矿产资源勘查”、“矿山规划设计”、“矿山建设”、“矿山生产”、“矿山闭坑”和“矿山生态修复”等环节,为客户提供技术服务和工程服务。我国位于浅部、品质相对较高、赋存条件好的矿产资源逐步耗尽,矿产资源开发利用正处于“由浅至深、由易转难”的阶段。

根据观研报告网发布的《中国矿产资源综合利用专业服务行业发展深度调研与投资前景研究报告(2022-2029年)》显示,矿产资源按行业划分为能源矿产、金属矿产、非金属矿产和水气矿产。矿产资源综合利用专业服务业作为技术密集型、知识密集型、智力密集型的生产性服务业,为工程建设项目的决策与实施提供工程勘察、研究、设计、咨询等服务,在提高投资效益、转变经济发展方式、加强节能减排、确保工程质量安全和环保等方面发挥着重要的作用。

二、发展现状

1、国内规模以上采矿业企业

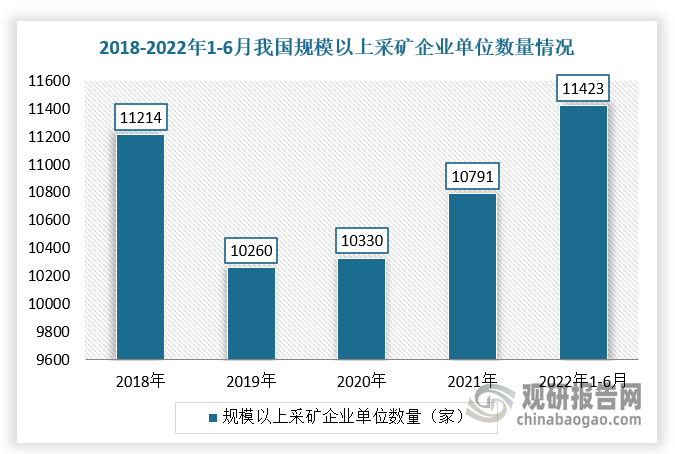

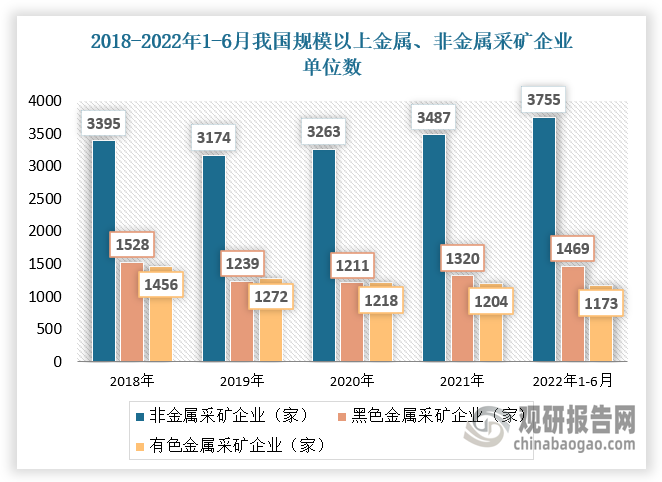

根据国家统计局数据,截止2022年6月,我国规模以上采矿业单位数为11423家,规模以上采矿业单位数达到6397家,其中黑色金属采选业单位数为1469家、有色金属采选业为1173家、非金属矿采选业单位数为3755家。

数据来源:国家统计局

数据来源:国家统计局

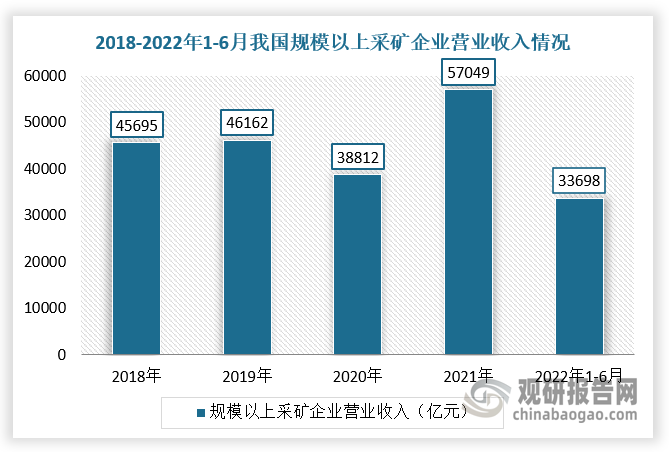

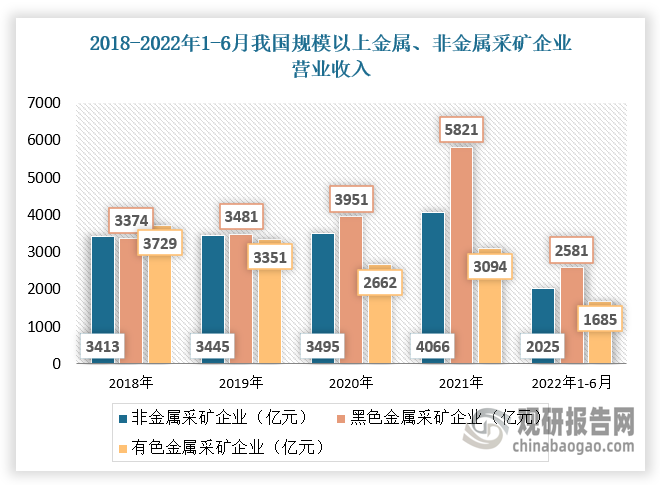

根据国家统计局数据,自2018年以来我国规模以上采矿业工业企业营业收入长期在4.5万亿元以上,其中2020年受疫情影响为3.9万亿元,2021年达到5.7 万亿元,截至2022年6月末累计营收约为3.4万亿元。具体来看,规模以上金属、非金属采矿企业营业收入规模长期保持在1万亿元以上,2021年达到1.3 万亿元,截至2022 年6月末累计为6290.40亿元。

数据来源:国家统计局

数据来源:国家统计局

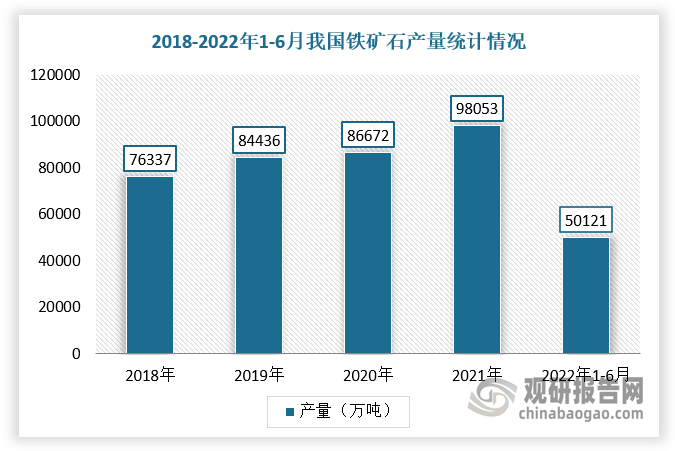

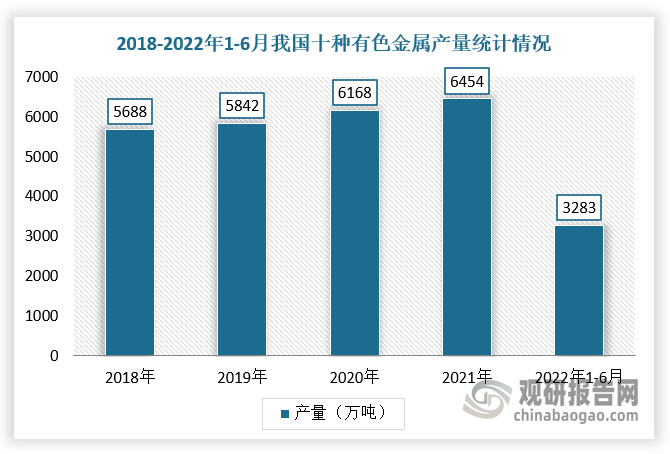

2、主要矿石产量

根据国家统计局,2018-2021年我国铁矿石原矿产量呈上升态势,且自2019年以来保持在8亿吨以上,截至2022年6月末,我国铁矿石原矿产量为5.01亿吨;2018年全国十种有色金属产量为5688万吨,2021年增长至6454万吨,保持增长态势。

数据来源:国家统计局

数据来源:国家统计局

三、发展趋势

近三年,我国矿产资源综合利用专业服务行业注重从简单粗放向精细化高质量发展的转变。未来将持续重点突出安全、高效、绿色、低碳、智能,体现为以下 3 大发展趋势:

1、可持续发展模式——绿色低碳

“绿色低碳”是把矿区的资源与环境作为一个整体,在充分回收、有效利用矿产资源的同时,协调地开发、利用和保护矿区的土地、水体、森林等各类资源,实现资源-经济-环境三者统一协调的开发过程,是矿业保持长期可持续高质量发展的重要模式。

2、前沿领域——深部资源开发利用

目前,我国位于浅部、品质相对较高、赋存条件好的矿产资源逐步耗尽,矿产资源开发利用正处于“由浅至深、由易转难”的阶段。深部资源潜力很大,深部资源开发利用是矿业发展的必然。

3、产业升级——智慧矿山

在矿山数字化的基础上,利用系统工程理论以及物联网、大数据、自动控制、人工智能等技术,以开采环境数字化、采掘装备智能化、生产过程遥控化、信息传输网络化、经营管理信息化和决策智能化为特质,在矿产资源综合利用全过程中实现经济、安全、环保目标的矿山,称为“智慧矿山”。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。