一、概述

母排就是指供电系统中,电柜中总制开关与各分路电路中的开关的连接铜排或铝排,表面有做绝缘处理,主要作用是做导线用。

母排产业链图解

数据来源:观研天下整理

二、上游市场分析

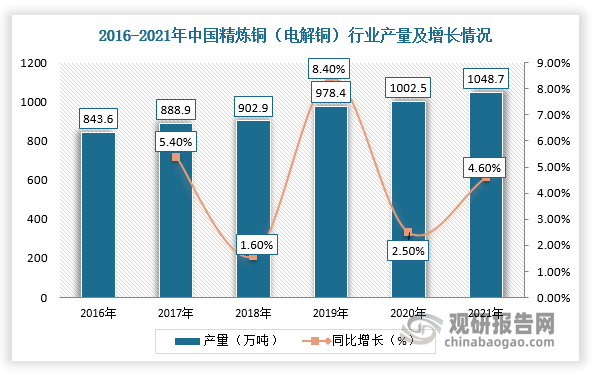

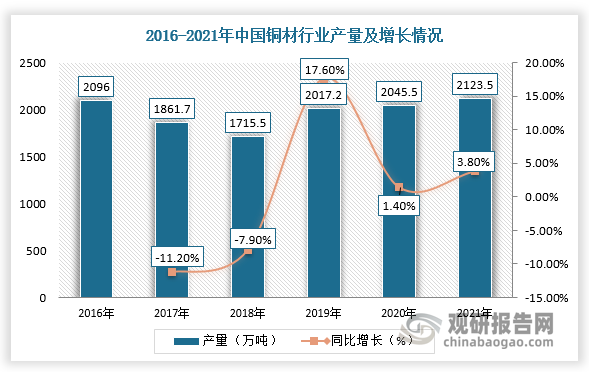

1、铜

根据观研报告网发布的《中国母排行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,近年来,随着我国科技水平的不断发展进步及铜制造技术也越来越成熟,我国铜行业生产较为平稳。据国家统计局数据,2021年,精炼铜产量1049万吨,同比增长7.4%,两年平均增长3.5%;铜材产量2124万吨,同比下降0.9%。

数据来源:观研天下整理

数据来源:观研天下整理

2、铝及铝合金

随着铝加工产业高新技术不断突破及建筑、汽车、家电等下游市场快速发展,我国铝冶炼及加工行业快速发展,且铝材、铝合金产量也随之稳步增长。根据数据显示,2021年我国铝材产量为6105.2万吨,同比增长5.6%;2021年全国铝合金产量突破1000万吨,达到1068万吨,同比增长14%。

数据来源:观研天下整理

数据来源:观研天下整理

三、中游市场分析

在供需规模方面,我国母排行业产量及需求量基本达到平衡。根据数据显示,2021年,我国母排产量增长至342.2万吨,2016-2021年CAGR为6.66%,需求量增长至341.1万吨,2016-2021年CAGR为6.69%。

数据来源:观研天下整理

同时,随着新能源汽车、风电、轨道交通等下游产业快速发展,我国母排行业市场规模不断扩大。根据数据显示,2021年,我国母排行业市场规模达到1670.29亿元,同比增长47.93%。

数据来源:观研天下整理

四、下游市场分析

1、风电领域

在国家大力实施“碳中和”战略目标,利好风电行业发展,装机容量不断扩大,市场发展潜力大。根据数据显示,2019年我国风电并网装机容量突破2万亿千瓦,2021年突破3亿千瓦大关,较2016年底实现翻番。

数据来源:观研天下整理

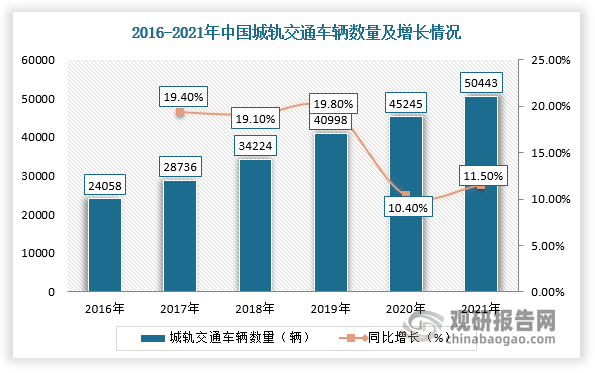

2、轨道交通

近年来,随着国家不断重视铁路行业发展,尤其是对高速铁路的投资力度不断加大,使城轨交通产业得到快速发展。根据数据显示,2016-2021年我国城轨交通车辆数量由24058.0辆增长至50443.0辆。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。