一、行业相关概述

作为数码喷墨印刷的承印材料,数码喷印功能性材料是使用数码喷墨印刷设备在其表面打印文字和画面的载体材料。

根据观研报告网发布的《中国数码喷印功能性材料行业现状深度分析与发展前景研究报告(2022-2029年)》显示,数码喷印功能性材料细分种类繁多。根据基材的材质划分,数码喷印功能性材料包括塑质类、布质类、纸质类等,其中,常用的塑料材质具体包括 PVC、PP 和 PET 薄膜或片材等。

根据生产工艺和产品特性划分,数码喷印功能性材料可以分为背胶类、涂层类、贴合类和其他类,其中,背胶类是指主要采用涂布工艺生产的、具有自粘功能的材料;涂层类是指主要采用涂布工艺生产的、带有功能涂层的产品;贴合类是指主要采用贴合工艺生产的一类产品。

数码喷印材料主要包括车身贴、单透膜等。车身贴是用于贴在车身上的喷绘材料,有粘性好、抗阳光、成本低、更换便利的特点;单透膜是一种单向透明喷绘材料,两者经喷绘后主要应用于如下领域:一是标识标牌、导引,二是户外广告领域,三是装饰美饰领域。其中,户外广告领域包括地铁等流动媒体广告、玻璃幕墙广告、商业看板、标识标牌等;装饰美饰领域包括场地装饰、汽车美饰、3C 产品美饰等。

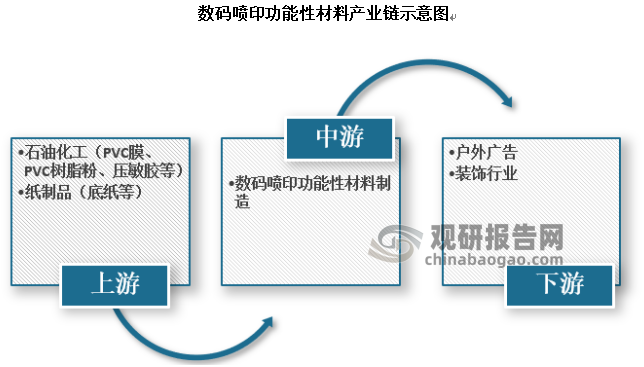

因此数码喷印功能性材料行业的上游主要原材料是 PVC 膜、压敏胶和底纸等,涂层喷印材料和贴合喷印材料的主要原材料是 PVC 树脂、PVC 膜和基布等,上游产业分属于石油化工、纸制品加工等领域。数码喷印功能性材料下游主要应用于户外广告和装饰美饰等领域,具有应用范围广、周期短、更新快等特点,市场需求量较大且具有增长的空间。

资料来源:观研天下数据中心整理

二、行业发展现状

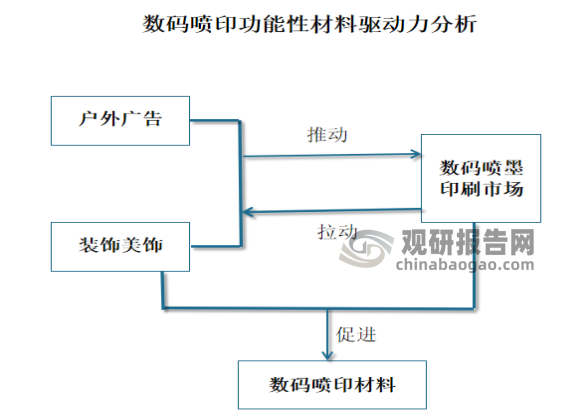

数码喷印材料是随着数码喷印技术的应用发展以及户外广告、装饰美饰领域的市场增长而成长发展的。作为数码喷印的承印材料,数码喷印材料常被应用于户外广告、装饰美饰领域,且属于消耗性材料,具有应用范围较广、使用周期较短、更新较为频繁、使用量较大等特点,拥有较为广阔的市场前景。

数码喷印材料市场需求形成主要受两个方面的影响:一是数码喷印市场的快速发展拉动数码喷印材料行业的快速发展;二是户外广告及装饰美饰行业的快速发展推动数码喷印材料行业的需求。

资料来源:观研天下数据中心整理

在欧美等发达国家和地区,数码喷印功能性材料行业发展较早,市场发展较为成熟,行业集中程度较高。20 世纪 90 年代以来,出于成本等因素的考虑,欧美等发达国家厂商在其国内逐渐专注于研发、品牌、渠道等建设,而加强在发展中国家投资组织生产或在通过 OEM/ODM 等方式从发展中国家厂商采购所需的产品。在产品结构和应用方面,欧美等发达国家和地区的市场中产品种类丰富,使用领域广泛,形成了贴合类、涂层类材料和背胶类材料共存、背胶类产品中压延级和铸造级共存但以压延级为主的市场结构,并逐步向满足客户多样性需求、更加环保且高附加值等中高端领域延伸。

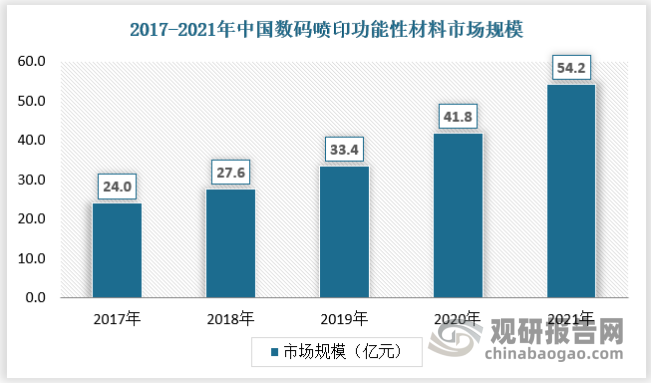

近年来我国数码喷印功能性材料下游需求保持旺盛,行业市场规模快速增长,2021年行业市场规模已经达到54.2亿元。具体如下:

资料来源:观研天下数据中心整理

三、行业竞争现状分析

我国数码喷印功能性材料行业起步较晚,20 世纪 90 年代初,国内数码喷印功能性材料市场基本由国外厂商垄断。随着国内上下游产业链的日益完善等因素的发展,国际数码喷印功能性材料产业逐步转移,20 世纪末至今国内数码喷印功能性材料开始步入快速发展期,市场进入者迅速增多,中国已逐渐发展成为全球数码喷印功能性材料的主要生产基地。国内厂商充分竞争,提高了市场化程度,不但打破了国外厂商在国内产品垄断的格局,还积极开拓出口市场,并逐渐在国际市场上占据了一定份额。近年来,国内部分企业更加注重研发创新能力的提升,积极开发满足市场需求的新产品和新技术,不断加强品牌的拓展力度,逐步从简单的生产加工企业发展成为集研发、生产和销售于一体的数码喷印功能性材料供应商,并在国内外市场中确立了一定的品牌知名度和市场占有率。

我国数码喷印功能性材料行业正处于快速发展阶段,产品同质化程度较高,市场竞争充分,在耐候性、延展性等性能较强的高端产品市场(如铸造级产品)以及能够实现对市场需求的及时响应或引领新的市场需求的、在产品应用内容上具有创新性产品,具备相关研究开发和生产能力的国内企业较少甚至没有,市场竞争相对缓和。

企业方面,欧美等发达国家和地区的少数国际领先企业,如 3M、Avery、Ritrama、MACtac 等拥有较高的品牌知名度和市场份额。同时,在全球市场中,前述国际厂商在技术工艺、知识产权、生产能力、产品种类、品牌影响、渠道建设和市场份额等方面也具有突出的优势。

国内数码喷印功能性材料行业起步时间较晚,市场发展较快,进入行业的企业参差不齐且以中小型企业为主,较少具有规模化优势和较强创新研发能力的企业。国内车身贴、单透膜生产厂商主要集中在上海、广东、江苏等省市,数量分别达数十家,行业集中度相对较高。其中,车身贴产能规模居于行业前列的厂商主要包括纳尔股份、广州旭森涂层材料有限公司(中山市旭森涂层材料有限公司)、东莞市云林塑胶制品有限公司、上海喜客标识材料有限公司、广州弘永胶粘制品有限公司等厂商;单透膜产能规模居于行业前列的厂商主要包括纳尔股份、广州旭森涂层材料有限公司(中山市旭森涂层材料有限公司)、浙江索凡胶粘制品有限公司、上海哈肯塑胶制品有限公司和佛山江威塑业有限公司等厂商。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。