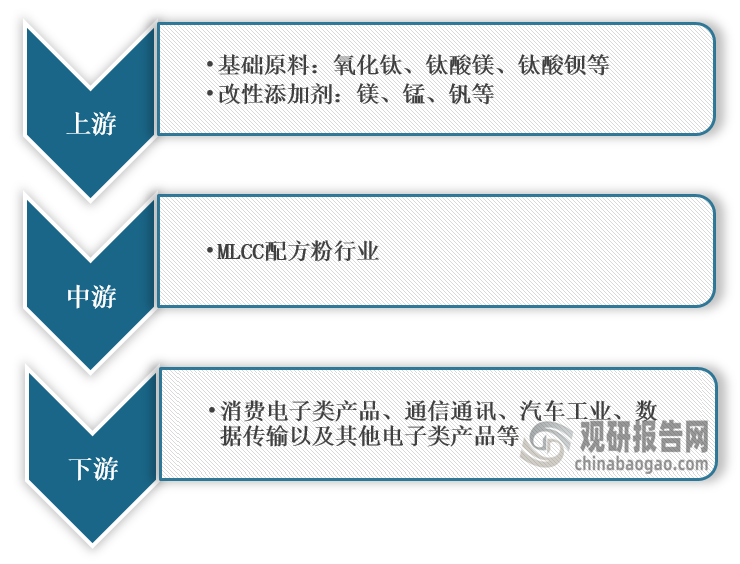

一、概述及产业链图解

MLCC配方粉是在MLCC中用作介质的材料,属于电介质陶瓷材料。MLCC瓷粉在工业化生产中使用的制备方法主要包括固相合成法、草酸盐共沉淀法、水热法等,溶胶-凝胶法及新提出的微波水热法均尚在实验室小试阶段。在产业链方面,MLCC配方粉行业上游主要是化工原料及能源行业,下游终端应用主要包括消费电子类产品、通信通讯、汽车工业、数据传输以及其他电子类产品等。

MLCC配方粉产业链图解

数据来源:观研天下整理

二、中游市场分析

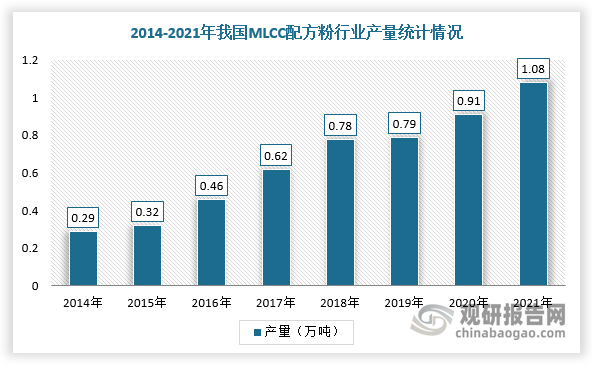

根据观研报告网发布的《中国MLCC配方粉市场运营现状分析与投资战略评估报告(2022-2029年)》显示,一般认为,MLCC电子陶瓷材料(简称“陶瓷粉料”)既包括MLCC配方粉,也包括配方粉的主要原料(钛酸钡、氧化钛、钛酸镁等)等基础粉,改性添加剂可以提升配方粉性能。近年来,在国瓷材料等供应商技术研发不断取得新突破及生产能力持续提升,我国MLCC配方粉行业进口替代不断加强,产量呈现稳定增长趋势。

数据来源:观研天下整理

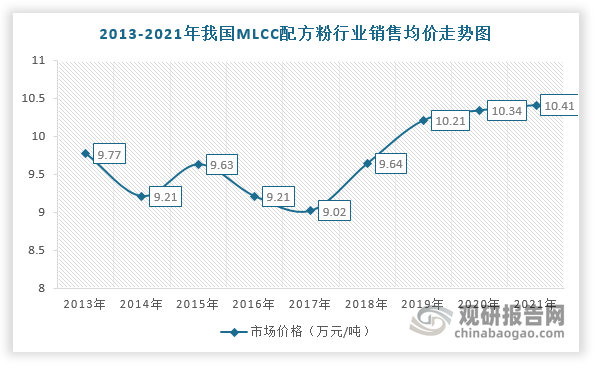

同时,从2017年开始,我国MLCC配方粉行业市场价格也呈明显增长趋势。根据数据显示,2021年我国MLCC配方粉行业销售均价达到10.41万元/吨,同比增长了0.68%。

数据来源:观研天下整理

三、下游市场分析

目前,MLCC配方粉下游终端应用主要包括消费电子类产品、通信通讯、汽车工业、数据传输以及其他电子类产品等。

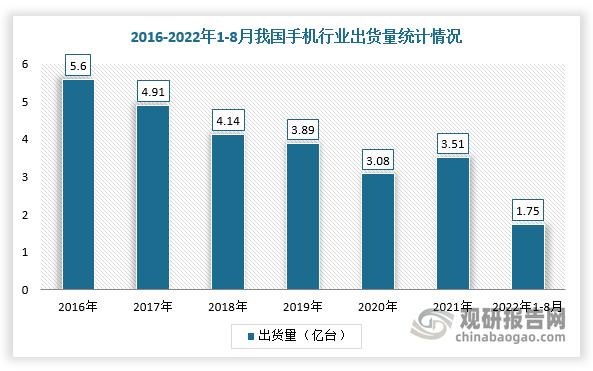

1、手机领域

近年来,随着国内市场持续饱和及消费者换机意愿下降,我国手机行业出货量持续下降,2021年小幅度回暖。根据数据显示,2021年,我国手机市场总体出货量达到3.51亿部,同比增长13.9%;2022年1-8月国内市场手机总体出货量累计1.75亿部,同比下降22.9%。

数据来源:观研天下整理

2、汽车产业

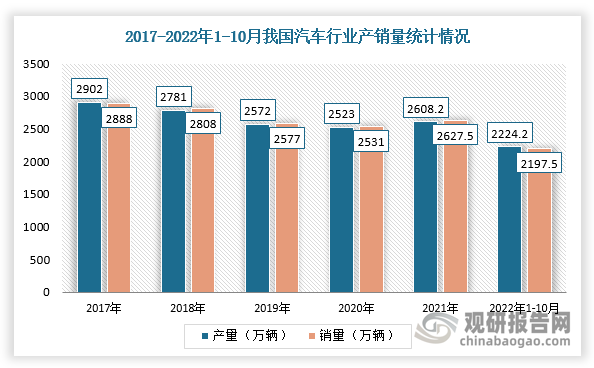

2017-2020年,我国汽车行业市场表现低迷,产销量呈明显下降趋势,进入2021年,在国家购置税减半政策、地方政府促汽车消费政策等有利因素叠加下,市场逐渐回暖。根据数据显示,2021年,我国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%;2022年1-10月汽车产销分别完成2224.2万辆和2197.5万辆,同比分别增长7.9%和4.6%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。