黄金是金(Au)的形式,是一种软的,金黄色的,抗腐蚀的,也是较稀有、较珍贵和极被人看重的金属之一。上一般黄金都是以为单位,中国古代是以“两”作为黄金单位,是一种非常的金属。黄金不仅是用于和的特殊,同时又是首饰业、、通讯、航天航空业等部门的重要材料。

一、市场供给情况:产量有所回升

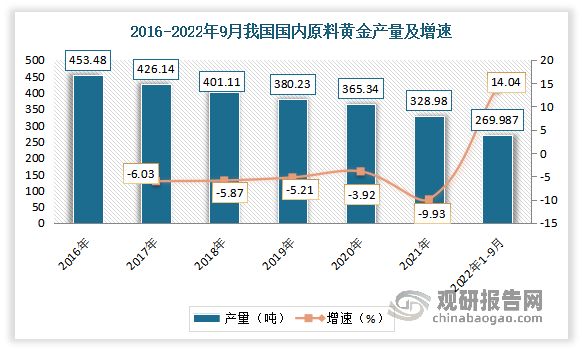

我国是全球最大的黄金生产国。2016-2021年期间我国黄金行业产量呈现下降态势。据中国黄金协会最新统计数据显示,2021年国内原料黄金产量为328.98吨,同比下降9.95%,其中黄金矿产金完成258.09吨,有色副产金完成70.89吨。但进入2022年,产量有所回升,1-9月我国国内原料黄金产量269.987吨,同比增长14.04%;其中黄金矿产金完成214.109吨,有色副产金完成55.878吨。

数据来源:中国黄金协会,观研天下整理

2022年前三季度我国国内原料黄金产量增长的因素,主要是因为前三季度,山东、甘肃、内蒙古等黄金主产区矿山及冶炼厂生产经营稳中向好,黄金产量较去年同期大幅增长,从而带动全国黄金产量的大幅上涨。有相关数据显示,前三季度,我国大型黄金企业(集团)境内矿山矿产金产量115.083吨,占全国的比重为53.75%,比2021年同期增长8.60个百分点;大型黄金企业(集团)紫金矿业、山东黄金、赤峰黄金和灵宝黄金等企业境外矿山实现矿产金产量36.466吨,同比增长35.57%。

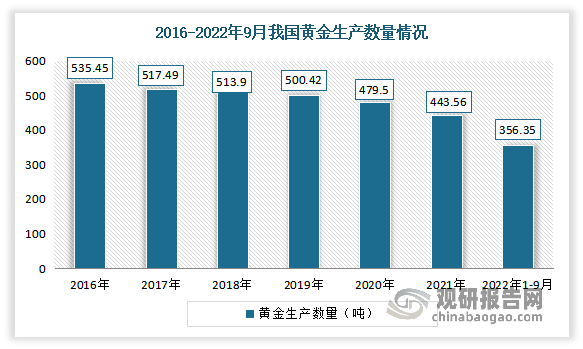

另外2022年前三季度我国进口原料产金86.362吨,同比增长9.70%。若加上这部分进口原料产金,1-9月全国共生产黄金356.35吨,同比增长12.95%。

数据来源:中国黄金协会,观研天下整理

二、市场需求:消费量小幅下降 黄金首饰是主要需求领域

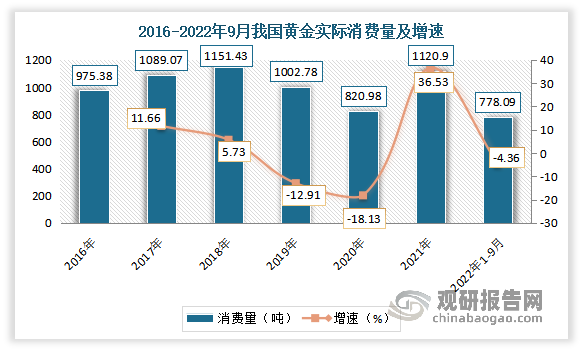

黄金是重要的战略资源,具有商品和货币的双重属性,在保障国家金融和经济安全等方面具有重要作用。2020年受疫情影响全国黄金实际消费量暴跌至820.98吨。2021年,全国黄金实际消费量1120.90吨,同比2020年增长36.53%。进入2022年,黄金消费市场在波动中恢复。2022年前三季度,全国黄金消费量778.09吨,与2021年同期相比下降4.36%。

数据来源:中国黄金协会,观研天下整理

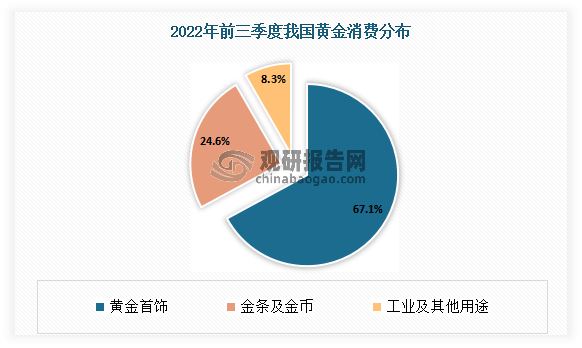

其中黄金首饰是黄金主要的需求领域,长期约占有60%以上的市场份额。数据显示,2022年前三季度黄金首饰消费量(522.15吨)占黄金总消费的67.1%;其次为金条及金币(191.73吨),占黄金总消费的24.6%。

数据来源:中国黄金协会,观研天下整理

1、黄金首饰

根据观研报告网发布的《中国黄金行业发展趋势分析与未来前景预测报告(2022-2029年)》显示,自2019年开始我国黄金首饰消费量出现下降,尤其是2020年受疫情影响,我国黄金饰品消费量大幅下降,只有490.6吨。但随后2021年随着疫情逐步得到控制,国内经济快速回复,黄金消费需求继续稳步释放,硬足金、古法金等黄金首饰消费强势上升,金条及金币销量也保持稳健增长,并明显高于疫情前水平,消费量大幅提升达711.29吨,同比增长45%。进入2022年,黄金首饰消费量整体呈小幅下降趋势。有数据显示,2022年前三季度,黄金首饰消费量为522.15吨,同比下降1.31%。

数据来源:中国黄金协会,观研天下整理

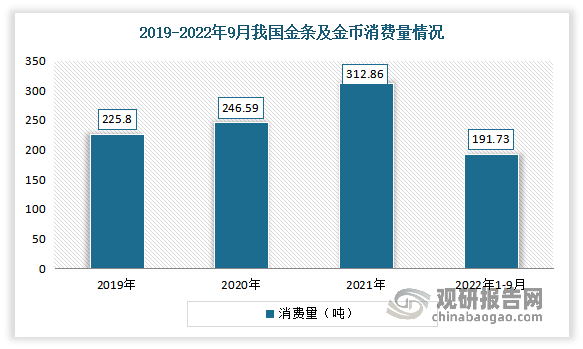

2、金条及金币

自2019年以来,我国金条及金币消费呈现增长态势。进入2022年,金条及金币消费出现下降。数据显示,2021年我国金条及金币消费量为312.86吨,同比增长26.87%,。2022年前三季度,我国金条及金币消费量为191.73吨,同比下降10.46%。

数据来源:中国黄金协会,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。