一、先进陶瓷成为新材料的重要组成部分,2021年行业市场规模达890亿元

先进陶瓷在原料、工艺方面有别于传统陶瓷,通常采用高纯、超细原料,通过组成和结构设计并采用精确的化学计量和新型制备技术制成性能优异的陶瓷材料。

先进陶瓷与传统陶瓷对比

|

类别 |

传统陶瓷 |

先进陶瓷 |

|

原料 |

天然矿物原料 |

人工精制化工原料 |

|

成分 |

黏土、长石、石英 |

纯化合物、人工配比决定 |

|

烧结 |

1350°C以下,无需精确控温 |

需精确控温 |

|

性能 |

以外观为主 |

耐温、耐磨、耐腐蚀及各种声光热电磁特性 |

|

用途 |

餐具、地砖 |

航空航天、治金、通讯及冶金 |

资料来源:观研天下整理

先进陶瓷具有特定的精细结构和其高强、高硬、耐磨、耐腐蚀、耐高温、导电、绝缘、磁性、透光、半导体以及压电、铁电、声光、超导、生物相容等一系列优良性能,被广泛应用于国防、化工、冶金、电子、机械、航空、航天、生物医学等国民经济的各个领域。随着先进陶瓷成为许多高技术领域发展的关键材料,行业快速增长。

数据来源:观研天下数据中心整理

据数据,2020年我国先进陶瓷市场规模为837亿元,较上年同比增长22.2%;2021年我国先进陶瓷市场规模为890亿元,较上年同比增长6.3%。

数据来源:观研天下数据中心整理

二、氧化物陶瓷应用领域最为广泛,功能陶瓷需求量较大

从细分市场看,先进陶瓷按照材料可分为氧化物陶瓷、氮化物陶瓷和碳化物陶瓷。其中氧化物陶瓷研究和产业化应用较早,目前应用领域最为广泛,占比达46%。氮化物陶瓷和碳化物陶瓷分别占比20%、28%。

根据观研报告网发布的《中国先进陶瓷行业现状深度分析与未来投资研究报告(2022-2029年)》显示,先进陶瓷按用途划分为结构陶瓷和功能陶瓷。功能陶瓷是指主要应用的是其非力学性能的先进陶瓷材料及产品,这一类材料都具有一种或多种功能,如电学、磁学、光学、化学以及生物等,有的有耦合功能,如压电、压磁、热电、电光、声光、磁光等。功能陶瓷种类繁多,用途各异,在先进陶瓷中占据较大比重(79%)。结构陶瓷是指在应用的主要利用其力学机械、热及部分化学功能的先进高科技陶瓷产品,主要在高温下使用,也称高温结构陶瓷。这类陶瓷具有在高温下强度高、硬度大、抗氧化、耐腐蚀、耐磨损、耐烧蚀等优点,是空间技术、军事技术、原子能、业及化工设备等领域中的重要材料,在先进陶瓷中占比21%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、国产替代将成为先进陶瓷产业链必然发展趋势

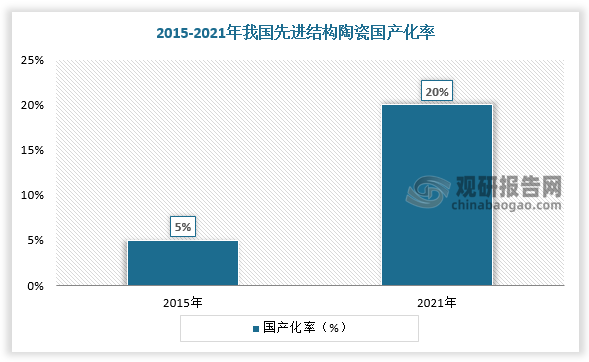

伴随行业向好和产业链日益完善,近年来国内先进陶瓷小规模企业先后涌现,低端产品的供应商数量有所增加,核心技术基本依赖引进,国产化率较低。以先进结构陶瓷为例,2015年我国先进结构陶瓷国产化率仅约为5%,虽然2021年先进结构陶瓷国产化率提高至约20%,但仍处于较低水平。

数据来源:观研天下数据中心整理(zlj)

先进陶瓷下游应用领域技术水平发展,对生产工艺赖以实现的设备技术提出了新的需求,对先进陶瓷供应商综合能力要求也大幅提高。随着新能源汽车、消费电子、5G通信、半导体芯片与封装、工业互联网、生物医疗、轨道交通、人工智能的加速发展,先进陶瓷将迎来爆发增长,为我国先进陶瓷产业化带来新机遇,国产替代将成为产业链的必然发展趋势。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。