一、行业基本概述

火锅是中国独创的美食之一,古称“古董羹”,因食物投入沸水时发出的“咕咚”声而得名,也是一种老少皆宜的食物。

火锅一般是指以锅为器具,以热源烧锅,以水或汤烧开来涮煮各类食物的烹调方式,同时亦可指这种烹调方式所用的锅具。其特色为边煮边吃,或是锅本身具有保温效果,吃的时候食物仍热气腾腾,汤物合一。

中国火锅按地域不同,可划分为北派火锅和南派火锅;其中北派火锅主要是吃涮肉,牛羊肉是最重要的食材,如大家最熟知涮羊肉火锅、羊蝎子火锅、老北京火锅等,南派火锅则是花样多、口味各异。

根据不同地域的口味,可分为川系火锅、江浙系火锅、粤系火锅、云贵系火锅以及其他火锅;其中川系火锅是重口味食客的最爱,口味麻辣鲜香,是目前中国最主流的火锅品类,粤系火锅主要受我国东南沿海一带的消费者喜爱,以海鲜和肉类为主,汤底鲜香,云贵系火锅极具地方特色,火锅主要选用当地的特产食材,如菌菇火锅,黑山羊火锅等,江浙系火锅则主打养生路线,如菊花暖锅、三鲜火锅、一品锅等。

二、行业发展现状

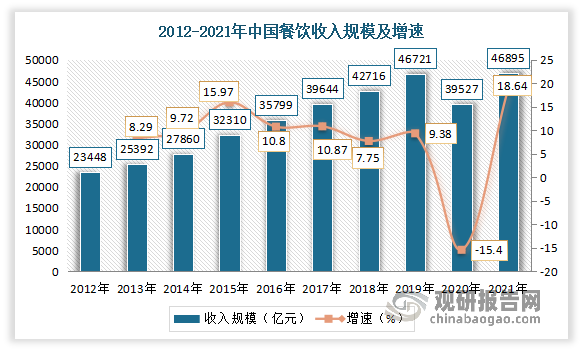

火锅属于餐饮产业。我国餐饮服务市场规模庞大,是世界第二大餐饮服务市场。近年来随着居民收支的不断提升,我国餐饮市场一直健康成长,保持着快速增长,对国民经济的贡献日益凸显。虽然2020年受疫情的影响,餐饮市场规模明显下降,收入规模为39527亿元,较2019年下降15.4%。但随着抗疫的常态化运作,我国餐饮业已打磨出自身的“内功”。2021年我国餐饮业呈现出向上发展的态势。数据显示,2021年全国餐饮行业规模为46895亿元,同比增长18.6%,餐饮行业市场规模已恢复至疫情前水平;人均餐饮消费3320元,同比增速由负转正为18.6%。

数据来源:国家统计局,观研天下整理

而在餐饮行业所有细分领域中,火锅是最大细分品类。有数据显示,目前火锅在我国餐饮中占据13.7%的市场份额。

数据来源:观研天下整理

而作为我国餐饮市场第一大品类,火锅由于具有很强的包容性和社交性,在我国有很大的市场需求,发展潜力十分巨大。在2015-2021年期间,除2020年外我国火锅行业的市场规模一直保持增长趋势。数据显示,2021年我国火锅行业市场规模达到4998亿元,同比增长18%。预计到2022年/2025年我国火锅行业市场规模预计达5498亿元/6689亿元。

数据来源:观研天下整理

根据观研报告网发布的《中国火锅行业发展深度分析与未来前景调研报告(2022-2029年)》显示,目前在在火锅行业中,川渝火锅为最大细分领域,占据64%市场份额;其次为北方火锅和粤系火锅,占比分别为14%、12%。

数据来源:观研天下整理

二、消费者特征偏好分析

从性别结构看,爱好火锅的女性消费者较男性多一些,但相差没有很大。有数据显示,2021年我国爱好火锅的女性消费者占到55.4%,而男性消费者占比也有44.6%。

数据来源:观研天下整理

从火锅消费的年龄结构看,18-30岁的消费者是火锅消费的主力人群,占比超六成。其中26-30岁消费者占比最大,为32.2%;其次为18.25岁,占比为29.2%。而40岁以上的人群受到长期以来的饮食习惯的影响,对火锅的消费热情较少,占比仅为1.4%。

数据来源:观研天下整理

从消费者选择的火锅类型来看,近年随着各地口味相互融合,原本饮食清淡的消费者对辣的接受程度逐渐提高,以及川渝火锅的辣味具有较强的成瘾性,使得川渝火锅成为了最受消费者欢迎的火锅类型,占比到达了58.7%。

数据来源:观研天下整理

从消费者选择的火锅单品来看,毛肚虾滑、鸭肠、菌菇、时蔬、黄喉、丸子、鲜虾、小酥肉、牛羊肉是消费者经常选择的火锅单品。其中毛肚和虾滑是最受消费者欢迎的火锅单品,占比分别为54.9%、52.2%。

数据来源:观研天下整理

从消费者前往火锅店消费频率来看,消费者消费频率高,普遍在2-3星期一次。有相关调研数据显示,消费者2-3星期一次的消费频率占比39.5%;其次为一星期一次,占比为20.8%。

数据来源:观研天下整理

从火锅消费者的人均消费金额来看,目前主要集中在50-150元。有相关调研数据显示,火锅消费者的人均消费金额在50-100元区间的最多,占比为45.8%;其次为101-150元区间,占比为39.1%。

数据来源:观研天下整理

从消费者选择火锅店时的考虑因素来看,口味、卫生状况、价格是首要考虑的因素。有相关调研数据显示,消费者选择火锅店时首要关注的是口味,占比74.7%;其次为卫生状况、价格,占比为65.3%、60.2%。有上述可见,目前我国消费者普遍在餐饮消费时更注重“质"而不是“价”。因此消费者在选择较多的情况下,会优先选择火锅口味较好、食材、卫生条件更优的商铺。

数据来源:观研天下整理

从消费者偏好促销方式来看,消费满减以及打折活动是火锅消费者最喜欢的优惠方式。有相关调研数据显示,有91.7%的消费者会因为新店开业的促销优惠活动而去就餐。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。