一、染料行业现状分析

1.供给端

染料是指能使其他物质获得鲜明而牢固色泽的一类有机化合物,由于现在使用的颜料都是人工合成的,所以也称为合成染料。我国生产的染料品种已达700多种,涵盖各大染料类别。

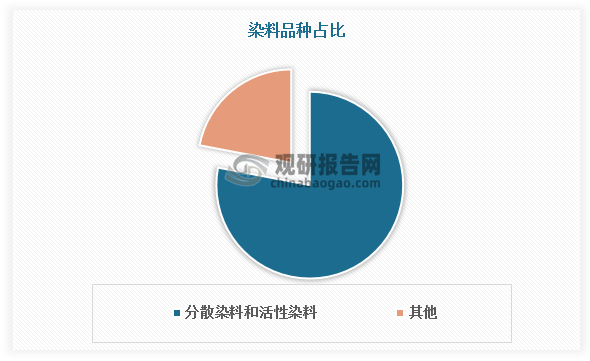

国产染料以分散染料和活性染料为主,两类染料的产量约占染料总产量的78%。分散染料主要用于聚酯纤维(俗称“涤纶”)的染色和印花,同时也用于醋酯纤维(又称“醋纤”,可用作人造毛)以及聚酰胺纤维(俗称“尼龙”)染色。

资料来源:观研天下整理

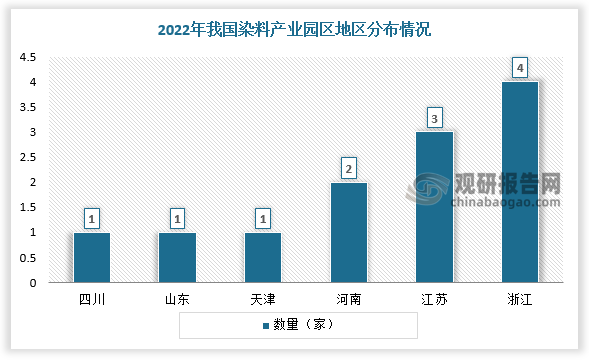

根据观研报告网发布的《中国染料行业发展深度调研与未来前景预测报告(2022-2029年)》显示,近年来国内染料行业逐渐形成了聚集式的产业发展模式,通过一体化的合理布局,产业链上下游之间实现有机衔接和相互配套,提高了资源利用效率和企业盈利能力。目前国内染料行业产业园区共有12家,集中分布在浙江、江苏、河南、天津、山东、四川地区。

数据来源:观研天下数据中心整理

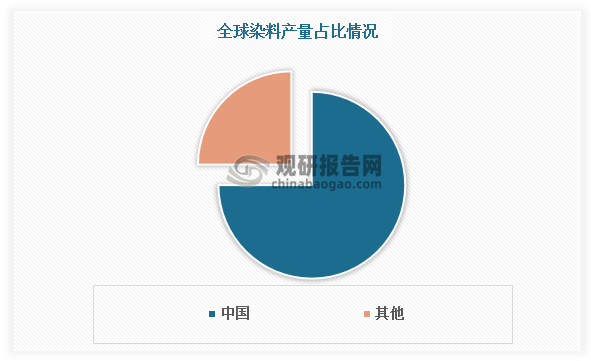

染料行业产业链一体化优势明显。随着染料行业自欧美发达国家向亚洲发展中国家迁移的完成,我国染料生产规模逐渐扩大。根据中国染料工业协会提供的数据,2019-2021年国内染料总产量分别为79万吨、76.9万吨、83.5万吨,染料产量已经占据全球染料总产量的70%以上。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

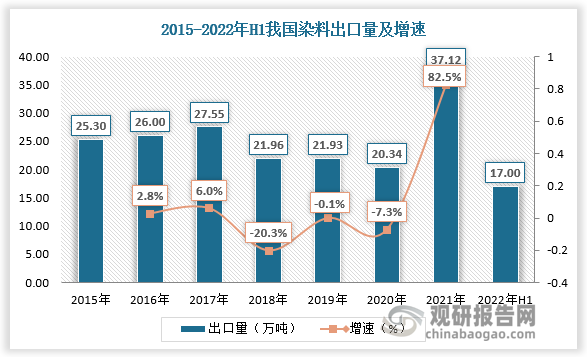

我国不仅是最大的染料产出国,也是最大的染料出口国。2015-2017年我国染料出口量保持小幅度增长,分别为25.3万吨、26万吨、27.55万吨。2018-2020年我国染料出口数量呈现连年下降的趋势,2020年出口数量更是创近5年新低,为20.34万吨,降低7.3%。造成这一情况的主要原因在于我国染料行业结构转型,中国贸易摩擦以及人民币升值。2021年随着疫情逐步控制,染料行业出口需求快速回暖,出现快速反弹。2021年我国染料出口量达到峰值,为37.12万吨,较上年同比增长82.5%。2022年上半年中国染料出口量为17万吨。

数据来源:观研天下数据中心整理

2.需求端

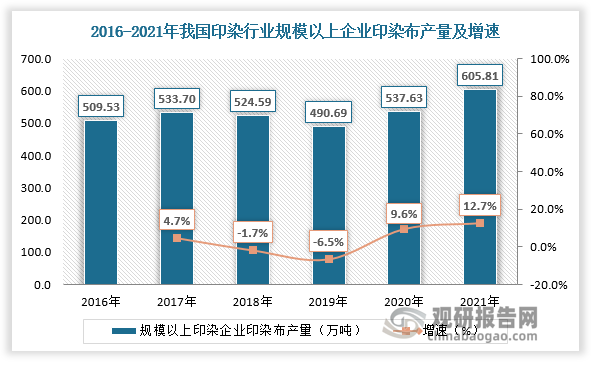

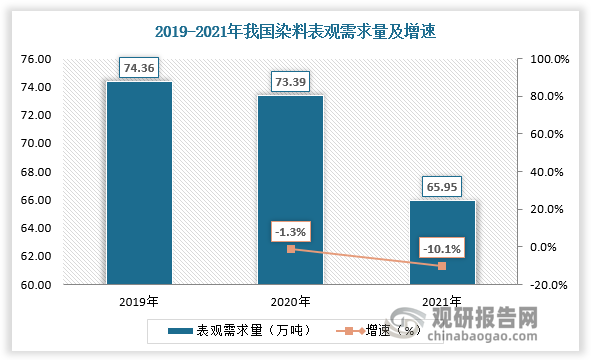

从染料的下游市场来看,受内外需不足,环保、减排压力加剧影响,印染行业规模以上企业印染布产量呈波动下降趋势。尽管2021年我国印染行业规模以上企业印染布产量有所回升,但在疫情下限电限产、原材料价格高涨等多重因素叠加下,印染企业生产仍然受到一定影响,我国染料需求也随之下降。2021年我国染料表观需求量为65.95万吨,较上年同比下降10.1%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、染料行业竞争

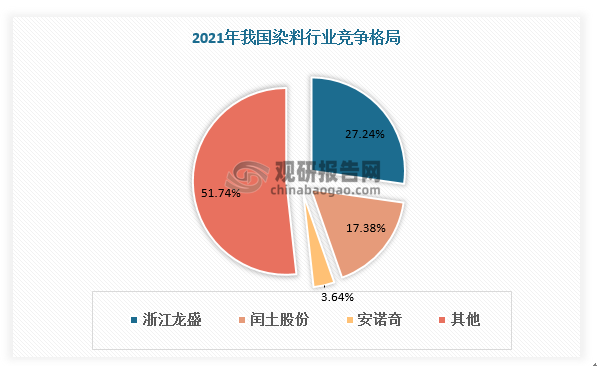

我国染料企业主要集中在浙江、江苏和上海,三个省市的染料产量占全国总产量的90%以上。其中,浙江省是目前我国乃至世界上最大的染料生产基地,其产量约占全国总产量的60%,浙江龙盛、闰土股份、吉华集团等大型企业的产量已接近全球总产量的50%。但下游市场需求的变化让国内染料制造行业面临发达国家高端染料产品优势和东南亚等发展中国家染料低成本优势的双重市场竞争压力。且整个染料行业面临产能过剩的局面,企业不得以参与低价竞争,染料行业利润率大幅下降。

数据来源:观研天下数据中心整理

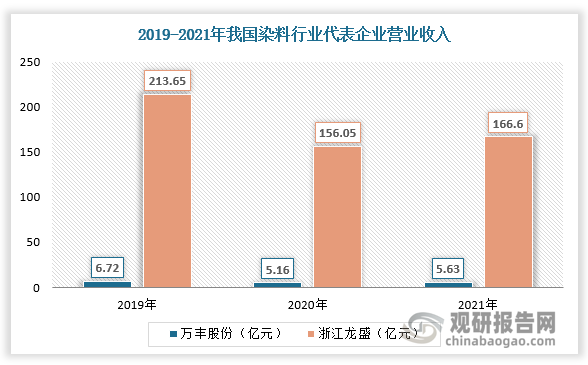

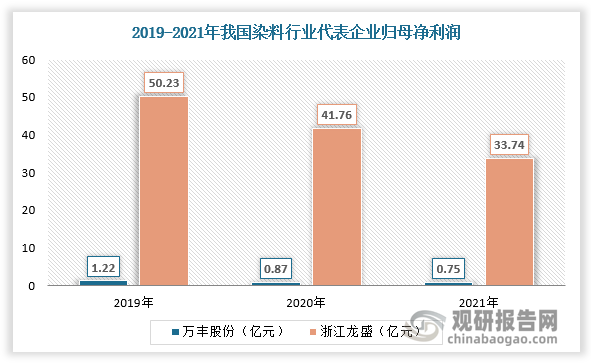

数据显示,2019-2021年,万丰股份实现营业收入分别为6.72亿元、5.16亿元、5.63亿元;归母净利润分别为1.22亿元、8736.95万元、7505.25万元。即使规模最大的浙江龙盛的利润也出现持续下滑。财报显示,2019-2021年,浙江龙盛实现营业收入分别为213.65亿元、156.05亿元、166.6亿元;归母净利润分别为50.23亿元、41.76亿元、33.74亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

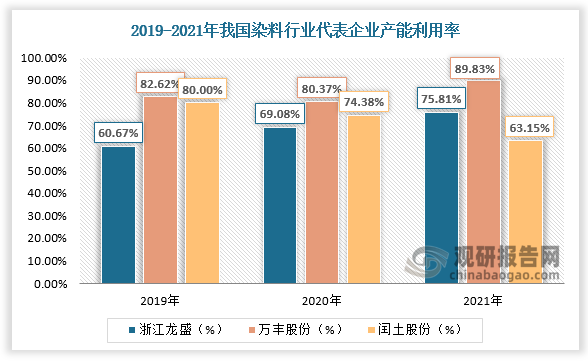

不仅如此,染料行业产能过剩还导致企业开工率不足。2019-2021年,浙江龙盛产能利用率分别为60.67%、69.08%、75.81%;闰土股份产能利用率分别为80%、74.38%、63.15%;万丰股份产能利用率分别为82.62%、80.37%、89.83%。企业之间竞争态势将进一步加剧,价格竞争日趋严重。国内染料企业开始注重扩张中高端产能,其中,锦鸡股份使用自有资金建设1.5万吨环保型高档分散染料项目、安诺其在建分散染料项目5.27万吨,以便占据更多的市场份额形成规模效应及产品优势。这些产能一旦释放,将代替落后产能,加速生产中低端产品的中小企业出局,未来我国染料市场趋向高度集中。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。