一、行业基本概述

酵母菌的生殖方式分无性繁殖和有性繁殖两大类。无性繁殖包括芽殖,裂殖,芽裂。有性繁殖方式子囊孢子。其中芽殖是酵母菌进行无性繁殖的主要方式。

酵母作为一种天然发酵剂,在面食发酵、烘焙、酿酒行业中的作用难以替代。同时由于具有较高营养价值,富含蛋白质、氨基酸、维生素B以及尼克酸,作为抗氧化食物,酵母还能够保护肝脏,酵母应用于医药、营养保健中。此外还可广泛食品调味、工业、商品生产、环保以及科学研究领域。

二、行业产业链

酵母上游为糖类、淀粉等原材料;下游则是应用领域,包括面食发酵、烘焙、酿酒、医药、营养保健、食品调味、工业、商品生产、环保以及科学研究领域等。

资料来源:观研天下整理

1、上游产业

酵母上游主要以糖类和淀粉等原材料为主。其中糖蜜作为高质量发酵原料,在酵母制备中具有不可替代性,其制造成本约占总成本的39%左右。有数据显示,2021年我国酵母行业对糖蜜的需求量高达181.6万吨,占比为31.5%。因此糖蜜的生产给酵母带来了一定的发展影响。目前我国酵母原材料供应稳定,为行业发展带来保障。但预计受制于甘蔗和甜菜的种植面积、地理位臵、气候、进口限制等因素,短期内国内供给不会出现很大增长。

从糖料种植面积来看,近年来我国糖料作物波动面积在150万-160万公顷区间波动,从而影响了国内糖蜜产量也随上游供给进行波动。

数据来源:观研天下数据中心整理

从糖蜜产量来看,主要来自于甜菜和甘蔗两种糖料作物。根据我国历年的甜菜和甘蔗种植面积,观研天下估算出甘蔗和甜菜的产量,然后根据每百吨甜菜产糖蜜4.8吨,每百吨甜菜产糖蜜3.5吨,得出我国糖蜜行业产量如下:

数据来源:观研天下数据中心整理

2、中游市场

近年受益于下游烘焙和和酒行业需求增长推动,我国酵母行业市场规模逐年增长,产量不断提升。数据显示,2020 年我国酵母产能接近 40 万吨,酵母产业(含抽提物)规模约 110 亿元。2021年我国酵母产量突破50.0万吨。

根据观研报告网发布的《中国酵母行业发展趋势分析与投资前景调研报告(2022-2029年)》显示,目前由于酵母行业在资金、环保、技术等方面有着较高的进入壁垒,使得行业马太效应明显。例如在资金方面,酵母行业资产属性重,对固定资产规模要求高。新进入者需要进行生产车间的建设、设备的购置、环保配套工程的建设等,对资本要求高,例如安琪酵母新建产能为 1 万吨高活性干酵母的生产线需要 2-3 亿元的资金投入。对此业内头部公司具有规模优势。

市场来源:观研天下整理

而由于行业存在较高进入门壁垒,我国酵母市场集中度较高,CR3产能占比为81%。目前安琪酵母、乐斯福和马利是我国酵母行业领先企业。其中安琪国内产能19.4万吨,市占率为55%,稳居第一;其次为乐斯福和马利,市占率14%和11%。

数据来源:观研天下整理

安琪酵母为我国酵母龙头企业,为全球第三大酵母公司。据了解,安琪酵母始建于 1986 年。主营面包酵母、酿酒酵母、酵母抽提物(YE)、生物饲料添加剂、营养保健产品、食品原料等产品的生产和销售,产品广泛应用于烘焙与发酵面食、食品调味、微生物 发酵、动物营养、人类营养健康、酿造与生物能源等领域。

经过多年的发展,安琪酵母在国内酵母市场取得绝对领先地位。截至 2021 年底,公司在 国内外拥有 12 处酵母生产基地,酵母发酵总产能达 31.6 万吨,其中 YE 产能接近 10 万吨,已成长为全球第二大酵母公司、全球最大的 YE 供应商和第二大干酵母供应商。

公司酵母系列品类丰富,包括传统酵母产品、YE、酵母保健品、动植物与微生物营养制剂以及酵母源、动植物源、复合培养基等全面的微生物营养产品体系。

安琪酵母相关品类情况

|

品类 |

基本情况 |

|

传统酵母产品 |

广泛用于烘焙和发酵面食,为烘焙、糕点与中式发酵面食行业提供酵母、食品原料和 技术解决方案。 |

|

YE |

YE 是具有食品属性、非食品添加剂的鲜味物质,具有增鲜 增味,降盐淡盐,平衡异味,耐受性强等特点,广泛应用于休闲食品、肉制品、方便 面、酱油等食品调味领域。 |

|

酵母保健品 |

拥有多项酵母营养核心技术专利, 拥有健全的酵母保健食品批文,其产品涵盖各类人群的各种基础和功能性营养。 |

|

动植物与微生物营养制剂 |

公司在国内率先推出饲用高活性干酵母、酵母水解物、酵 母硒、酵母细胞壁等酵母源饲用产品和应用技术,服务于畜禽、水产、反刍、特种养 殖、宠物喂养等领域 |

|

此外公司以酵母浸出物为主导,开发了酵母源、动植物源、复合培养基等全面的微生物营养产品体系 |

|

资料来源:观研天下整理

近年来安琪酵母量利实现较快增长,盈利能力稳定在较高水平。数据显示,2021年安琪酵母营业收入从 2017 年的 57.76 亿元增长到了106.75 亿元,CAGR 为 16.6%;归母净利润从 2017 年的 8.47 亿提高到 13.09 亿, CAGR 为 11.5%;毛利率从 2017 年 37.64% 下降到 27.34%。

3、下游产业

酵母应用领域广泛,目前主要应用面食发酵、烘焙、酿造与生物能源领域,这些市场发展相对成熟。但在饲料养殖、生物发酵等新兴领域市场容量巨大,酵母应用前景较为广阔。

(1)烘焙市场

酵母在面团发酵中产生大量的二氧化碳,能够使食品组织疏松多孔、体积增大、口感松软或松脆。而馒头、包子、烘焙食品等各种发面食品都需要用到酵母。

近年随着经济快速发展以及国民生活水平不断提升,烘焙食品常作为早餐或休闲零食受到众多消费者青睐,行业进入高速发展阶段,市场不断扩容。数据显示,2021年我国烘焙食品行业市场规模达2600.8亿元,较2020年的2169.2亿元同比增长19.9%。

数据来源:观研天下整理

而我国烘焙行业的扩容拉动酵母制品需求的增长。有数据显示,2021 年我国烘焙食品销量接近 1,100 万吨,烘焙酵母使用量接近 10 万吨。虽然2020 年开始的疫情导致烘焙行业增速放缓,但国内人均烘焙消费量较日本、新加坡等亚洲国家仍有较大提升空间,预计未来仍可保持年均 5%的增速,从而也将带动烘焙酵母需求的增长。

数据来源:观研天下整理

数据来源:观研天下整理

(2)酿酒

酵母在酿酒过程中的主要作用是将糖分转化成酒精,具有不可替代性。

白酒

白酒是我国酒类(除了果酒、米酒外)的统称,又可以称为烧酒、老白干、烧刀子等,是世界七大蒸馏酒之一。白酒是指以高粱等粮谷为主要原料,以曲类、酒母为糖化发酵剂,利用淀粉质(糖质)原料,经蒸煮、糖化、发酵、蒸馏、陈酿和勾兑而酿制而成的各类酒。

自2017年以来,我国白酒行业产量总体呈现平稳下降趋势,进入2022年开始恢复增长。数据显示,2021年我国白酒(折65度,商品量)产量从2017年的1198.1万千升下降至715.6万千升。2022年1-4月全国白酒(折65度,商品量)产量为260.9万千升,同比增长4.2%。

数据来源:国家统计局,观研天下整理

啤酒

啤酒是人类最古老的低酒酒精饮料,是水和茶之后世界上消耗量排名第三的饮料,主要是以大麦或其他谷物和水为原料,并添加少量啤酒花,通过制麦芽、糖化、发酵等特定工艺酿制而成的。

啤酒对我国来说属外来酒种,于二十世纪初传入中国。在经过1998-2011年期间高速发展,并在2013年达到 4982 万千升的顶峰后,自2013 年开始我国啤酒总产量开始见顶回落,市场开始已经进入稳定期,但仍是世界啤酒生产大国。2020年受疫情影响,我国啤酒产量下降明显,产量3411.1万千升,同比下降7%。2021年啤酒产量回升明显,数据显示,2021年我国啤酒产量累计达3562.4万千升,同比增长5.6%。2022年1-6月,我国啤酒产量1844.2万千升,同比下降2.0%。

数据来源:国家统计局,观研天下整理

葡萄酒

按照我国最新的葡萄酒标准GB15037-2006规定,葡萄酒是以鲜葡萄或葡萄汁为原料,经全部或部分发酵酿制而成的,酒精度不低于7.0%的酒精饮品。近年来我国葡萄酒产量呈现持续下降,由2016年的113.7万千升降至2021年为26.8万千升。2022年1-6月,全国规模以上酿酒企业葡萄酒产量9.7万千升,同比下降29.2%。

数据来源:国家统计局,观研天下整理

3、饲料养殖

酵母在饲料中主要是起发酵作用的。酵母菌及其发酵产品酵母培养物,是一类新型无毒、无污染、无有害残留的绿色生物饲料添加剂。酵母菌具有平衡瘤胃微生物区系、减少甲烷等有害气体的产生、稳定瘤胃pH值、促进动物的生长发育、改善机体的消化机能等益生作用。酵母菌在发酵饲料时一方面通过自身繁殖来增加饲料原料中的营养物质含量,另一方面自身产生的酶通过一系列酶解反应将饲料原料中大分子物质降解为可直接吸收利用的小分子营养物质,进而提高饲料利用率。此外酵母菌在发酵饲料过程中吸收饲料表面氧气,提高其他益生性微生物在饲料表面的黏附性;产生硫胺素,促进厌氧真菌生长繁殖,增加纤维降解菌的数量,提高饲料中纤维的降解率。

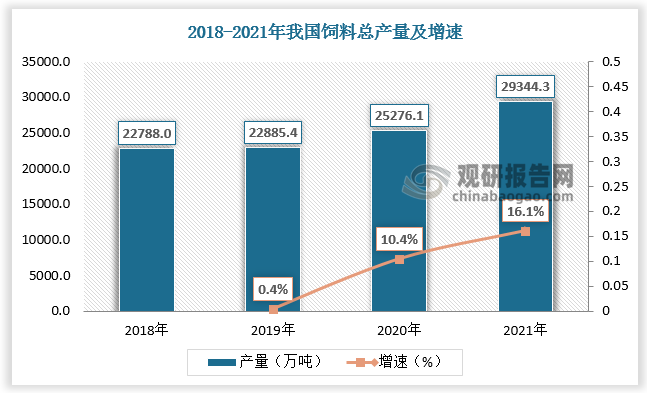

饲料主要指的是农业或牧业饲养的动物的食物。我国饲料工业是一个新兴产业,近年来发展快速。2018-2021年我国饲料总产量由22788万吨增长至29344.3万吨。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。