一、租赁式公寓行业进入发展快车道,2021年长租公寓规模接近18000亿元

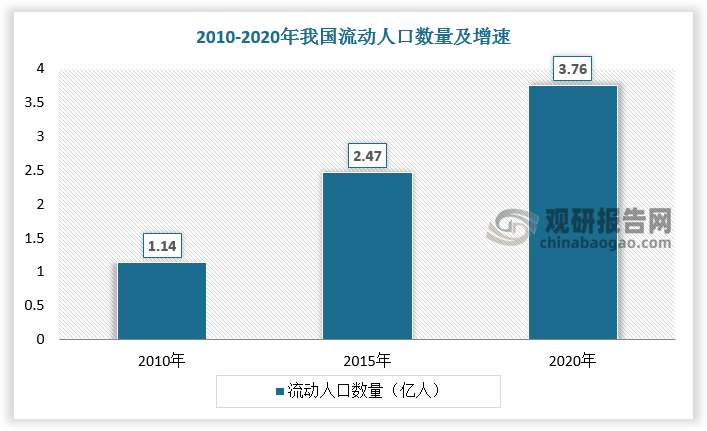

长租公寓又名白领公寓、单身合租公寓,是房地产市场一个新兴的行业,将业主房屋租赁过来,进行装修改造,配齐家具家电,以单间的形式出租给需要人士。随着我国流动人口数量增加,国家开始大力支持包括长租公寓在内的住房租赁市场发展。在政策面延续“房住不炒”的主基调下,长租公寓成为房企多元化布局的主要方向之一。

数据来源:观研天下数据中心整理

从2017年开始,在国家“租售并举”的房地产行业战略转型背景下,租赁式公寓行业进入了发展的快车道。同时在高昂的置业成本、年轻一代晚婚趋势、城市化率及城市人口(尤其是年轻人流入城市)增加等因素推动下,我国长租公寓进一步发展。数据显示,2017-2021年我国租赁公寓市场规模由12375亿元增长至17948亿元。

数据来源:观研天下数据中心整理

二、长租公寓以分散式管理长租公寓为主,集中式管理长租公寓渗透率偏低

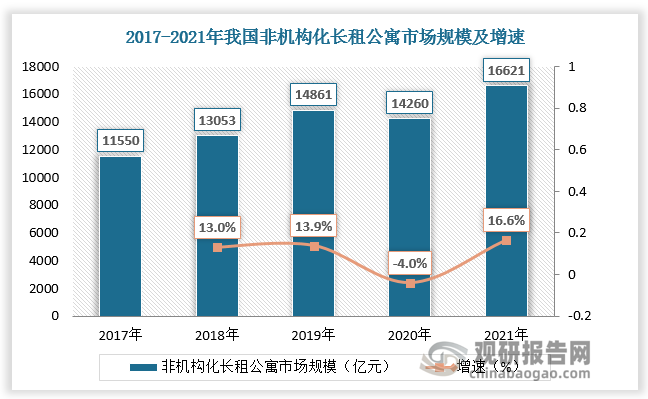

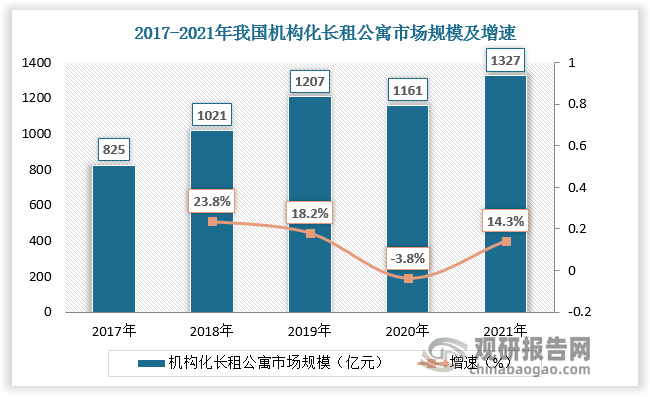

根据观研报告网发布的《中国长租公寓行业现状深度调研与发展趋势预测报告(2022-2029年)》显示,长租公寓按照资本运作分为重资产公寓和轻资产公寓,按照运营模式及物业来源分为非机构化长租公寓和机构化长租公寓。非机构化长租公寓大部分由个人业主提供,市场规模较大,2021年为16621亿元,增速为16.6%;机构化长租公寓通常由专业租赁公寓运营公司提供,2021年市场规模为1327亿元,增速为14.3%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

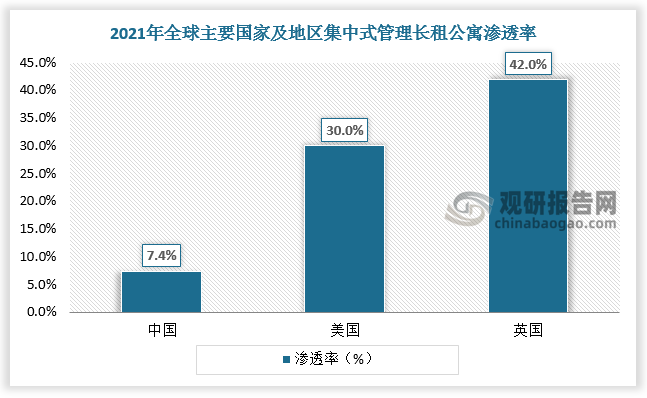

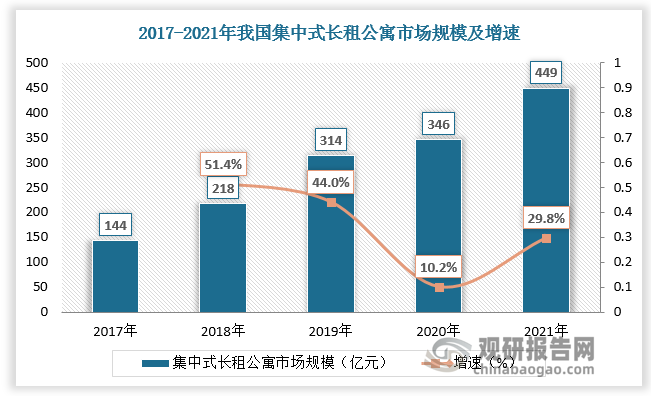

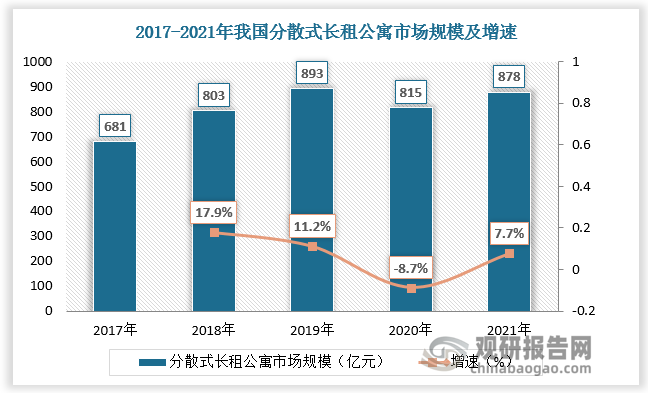

机构化长租公寓包括分散式长租公寓及集中式长租公寓。集中式长租公寓主要以传统的商业地产运作模式,利用自持土地开发或楼宇整租改造方式进行运营。分散式长租公寓主要从租赁中介业务延展而来,依靠整合户主房源进行重新装修管理,类似“二房东”。

我国机构化长租公寓市场非常分散,有大量运营中的分散式管理长租公寓。截至2021年,我国分散式管理长租公寓市场规模达878亿元,是集中式长租公寓市场规模的近2倍。我国集中式长租公寓渗透率仅为7.4%,远低于发达国家,同年,英国及美国集中式管理长租公寓渗透率分别为42.0%、30.0%。

总体来看,我国长租公寓市场还处于发展初期。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、长租公寓市场供给集中,行业尚未出现垄断式龙头

现阶段我国长租公寓行业市场上活跃的公寓品牌超过80个,分布的城市数量达到44个。

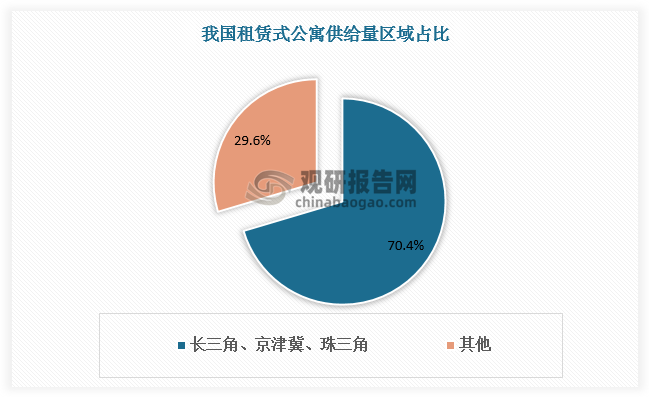

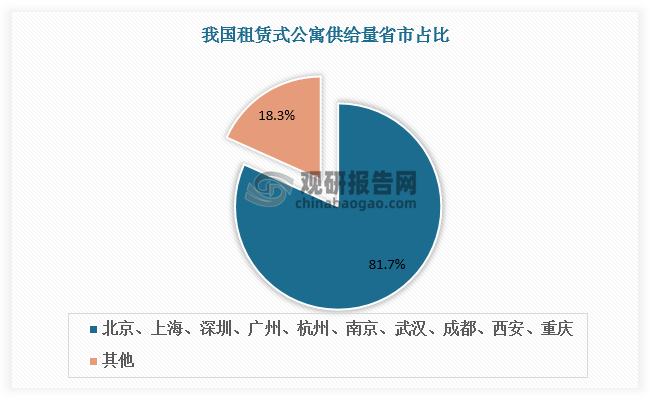

从区域发展看,长三角、京津冀、珠三角三个城市群的租赁式公寓供给量占全国总供给量的70.4%。其中,北京、上海、深圳、广州、杭州、南京、武汉、成都、西安、重庆十个热点城市的供给量占全国供给总量的81.7%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

从品牌发展看,目前国内长租公寓还未出现垄断式龙头,所有市场参与者都在竞速赛跑扩大管理规模、抢占市场份额的阶段。据数据,2018年,集中式长租公寓和分散式长租公寓CR5为44%、68%。应对资源与资金端的瓶颈,各家公寓管理公司都充分利用各自的资源禀赋进行突破和尝试。

数据来源:观研天下数据中心整理

整体而言,市场现有主要有地产开发商(如万科泊寓、招商壹栈等)、地产服务商(如链家(自如)、我爱我家(相寓)等)、酒店类(如等)和品牌机构,这四类参与主体发展特点各具特色。预计未来资金、资源端的优势和可持续性将决定行业龙头的归属。

长租公寓参与主体发展特点

|

参与主体 |

代表 |

发展特点 |

|

地产开发商类 |

万科泊寓、招商壹栈等 |

开发商类背景的公寓管理公司,充分利用地产母公司手中的闲置自持资产进行升级改造,同时借助集团整体的信用进行低成本融资,在长租公寓领域占据着先发优势。但他们的劣势也十分明显,开了母公司的资源支持,在对外扩张时盈利的持续能力将遭遇严峻挑战,如管理团队在发展初期解决好内部团队激励问题,借助品牌的价值进行对外扩张,在长租公寓市场中仍然是十分有利的竞争者。 |

|

地产服务商类 |

链家(自如)、我爱我家(相寓)等 |

地产服务商背景的公寓机构主要由租赁中介业务延展而来,天然的客源和分散式房源获取渠道,因此主要以分散式公寓切入市场,将长租公寓作为租赁中介业务的变形投入市场,以期获得更高的收益空间。中介类背景的机构的劣势也在于分散而来的房源无法签长合约,大都只能在3-4年以内的范围里与小业主签约,并且由于分散式的收房方式无法在装修集采上达到规模化优势,往往是刚收回装修改造成本业主也收回了房屋,再加上小业主毁约的可能性也高于机构业主,这使得中介分散式公寓的运营风险较高。未来有实力的中介将会逐步增加集中式公寓的比重,更好地发挥资金和客源优势,同时以集中式公寓为据点发展周边分散式租赁的托管服务,以轻重结合的方式进行扩张。中介背景的公寓商最大的挑战来自于运营,对产品的理解和成本控制能力将是争夺市场的关键。 |

|

酒店类 |

华住(城家)、铂涛(窝趣)等 |

酒店类背景的公寓商主要优势在于住客和存量物业的管理经验丰富,运营效率有先发优势,并且在物业资源端与开发商相似,酒店集团也拥有较多的存量物业可以进行改造转变物业运营功能。仅就内部物业获取唁,酒店类公寓运营商的获取能力要强于中介类和创业类、弱于开发商类。而在对外扩张上,离开母公司的支持,酒店类公寓运营商与开发商类-样面临着物业获取难题。资金端上酒店类公寓运营商在资金优势上要弱于开发商类。 |

|

品牌机构类 |

- |

品牌机构是目前长租公寓领域中数量最多的参与者,与其它市场参与者相比而言,他们在资源端和资金端都没有先发优势,但经营思路和方式灵活,通常能在一个细分子领域中实现超速跨越。对于创业型公寓管理公司而言,领导者对细分市场的敏锐选择、商业模式的适应性、团队的执行能力都是更重要的市场竞争武器。创业型的公司中未来有可能出现细分领域的领跑者。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。