一、发展背景

脊柱畸形主要包括先天性及正常退变导致的脊柱侧弯、脊柱后凸畸形等;脊柱感染性治病主要包括特异性感染与非特异性感染,结核杆菌感染发病率较高;脊柱肿瘤主要包括原发性与继发性两大类,继发性肿瘤为常见情况,且脊柱是肿瘤转移最常见的部位。根据相关研究表明,青少年特发性脊柱侧凸,是青少年继视力异常、肥胖等疾病后的第5大常见病,约占学生总数的0.5%~3%,其中约10%需要外科矫正。随着我国经济社会的发展,家长越发重视青少年的综合素质发展和体态体型,为青少年脊柱侧凸进行治疗的意愿和能力持续提升。

整体而言,我国脊柱疾病种类众多,部分疾病对日常生活质量造成了严重影响。根据相关资料可知,2016年我国伤残所致寿命年损失数达13944.4万人/年,其中导致YLD最多的疾病为低背部、颈部疼痛(占比11.6%),可见脊柱相关疾病成为国内主要致残疾病。

二、发展现状

1、种类繁多,其中脊柱类植入类市场规模将突破百亿级别

根据观研报告网发布的《中国骨科脊柱类耗材行业现状深度研究与投资前景分析报告(2022-2029年)》显示,我国骨科脊柱类耗材行业种类繁多,脊柱类植入物主要包括由螺钉、连接杆等单独或组合而成的脊柱内固定系统和椎间融合器,并且采用椎弓根螺钉和棒的脊柱后路内固定系统是目前脊柱外科使用最多的内固定系统,约占国内脊柱外科手术的70%。

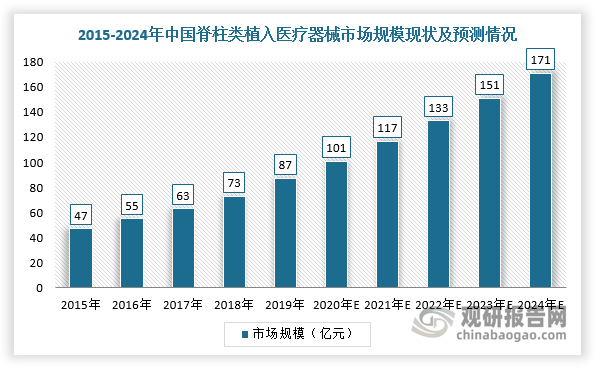

受到国内庞大的人口基数、社会老龄化进程加速、国家关注度上升和医疗需求不断上涨,我国脊柱类植入器械市场规模由2015年的47亿元增长至2019年的87亿元,复合增长率为16.58%,预计2024年将达到171亿元。

数据来源:观研天下整理

(1)国家政策支持,为骨科脊柱类耗材行业发展创造良好的外部环境

骨科医疗器械行业属于微创外科及介入治疗装备及器械、康复工程技术装置和人工器官的范畴,根据国家发改委发布的《产业机构调整指导目录》,骨科医疗器械行业属于我国重点扶持的鼓励类行业。

并且,在2022年9月7日,国家组织高值医用耗材联合采购办公室发布《国家组织骨科脊柱类耗材集中带量采购文件》,这是继冠脉支架和人工关节后,全国开展的第三批高值耗材集中采购。本次耗材集采的产品为骨科脊柱类医用耗材,根据手术类型、手术部位、入路方式等组件产品系统进行采购,共分为14个系统类别,29个竞价单元,872套系统,全国6426家医疗机构填报采购需求120.84万套(不包含骨水泥)。本次骨科脊柱耗材带量采购的周期为3年,以联盟各地区中选结果实际执行日起计算。

《国家组织骨科脊柱类耗材集中带量采购文件》的产品系统类别

序号

系统类别

1

颈椎前路钉板固定融合系统,主要部件包括固定板、螺钉、融合器,可选部件包括钛网等

2

颈椎后路钉棒固定系统,主要部件包括棒、螺钉、螺塞、横连接,可选部件包括枕骨板/枕骨夹(含枕骨钉)、枕骨棒、钩等

3

胸腰椎前路钉棒固定融合系统,主要部件包括棒、螺钉、螺塞、垫片、融合器、横连接,可选部件包括钛网、人工椎体等

4

胸腰椎前路钉板固定融合系统,主要部件包括固定板、螺钉、融合器,可选部件包括钛网等

5

胸腰椎后路开放钉棒固定融合系统,主要部件包括棒、螺钉、螺塞、融合器、横连接,可选部件包括钩等

6

胸腰椎后路微创钉棒固定融合系统,主要部件包括棒、螺钉、螺塞、融合器

7

颈椎路椎管扩大钉板固定系统,主要部件包括固定板、螺钉

8

椎体成形系统,须支持完成常规椎体成形手术。传统系统部件包括:用于通道建立(穿刺针、套筒、骨钻、扩张套件、导丝等);用于骨水泥填充(骨水泥搅拌器、骨水泥注射器等)。弯角系统部件包括:用于通道建立(穿刺针、弯角开腔器械、导引系统等);用于骨水泥填充(骨水泥搅拌器、弯角骨水泥推进器等)

9

椎体后凸成形系统,须支持完成常规椎体后凸成形手术。传统系统部件包括:用于通道建立(穿刺针、套筒、骨钻、扩张套件、导丝等);用于骨水泥填充(骨水泥注射器、骨水泥搅拌器等);用于椎体扩张(含扩张系统的椎体成形球囊)。弯角系统部件包括:用于通道建立(穿刺针、弯角开腔器械、导引系统等);用于骨水泥填充(骨水泥搅拌器、弯角骨水泥推进器等);用于椎体扩张(含扩张系统的弯角椎体成形球囊)

10

经皮内窥镜下腰椎髓核摘除系统,主要部件包括内镜下使用的脊柱内镜射频刀头

11

椎间盘系统,主要部件包括人工椎间盘

12

单独用颈椎融合器系统,主要部件包括颈椎自稳融合器

13

单独用胸腰椎融合器系统,主要部件包括胸腰椎自稳融合器

14

脊柱用骨水泥

(2)老龄化趋势提高骨科疾病发病率,带动骨科脊柱类耗材行业市场需求增长

骨科疾病发病率与年龄相关性极高,随着年龄的增长,人体发生骨折、脊柱侧弯、脊椎病、关节炎、关节肿瘤等骨科疾病的概率大幅上升。根据《中国健康卫生统计年鉴(2019)》关于“2018年我国医院出院病人年龄与疾病构成”的数据统计,在骨科患病(以类风湿性关节炎、椎间盘疾病、骨密度和骨结构疾病为例)人群中,60岁以上年龄阶段的人群占比远高于该年龄段以下的人群占比。

2018年我国医院出院病人年龄与疾病构成

疾病名称

5岁以下

5-14岁

15-44岁

45-59岁

60岁及以上

类风湿性关节炎

0.7

0.2

13.2

37.5

48.4

椎间盘疾病

0.5

0.1

20.4

36.4

42.7

骨密度和骨结构疾病

0.5

0.9

5.1

11.0

82.5

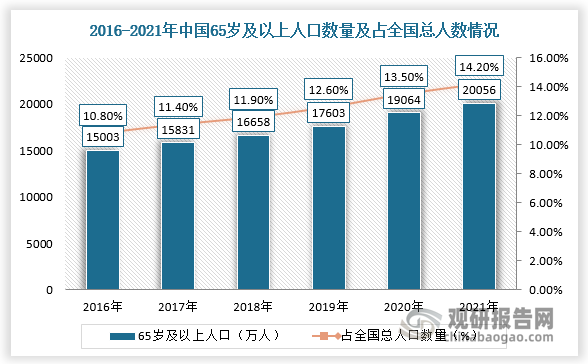

因此,随着人口老龄化趋势的不断加剧,我国骨科疾病的患病人数将进一步增长,从而带动骨科脊柱类耗材行业市场规模快速扩张。根据国家统计局数据显示,我国65岁及以上人口突破2亿人,达到20056万人,比上年增加334万人,占全国人口的14.2%,比上年提高了0.2个百分点。

数据来源:观研天下整理

(3)居民医疗支付能力逐步增强、医保体系逐渐完善推动就诊意愿上升

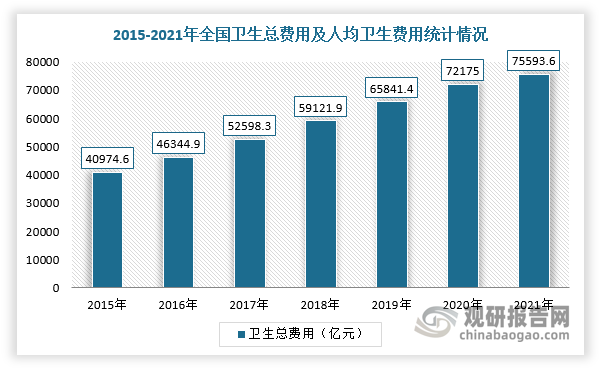

随着我国经济的迅速发展,居民人均收入水平的逐步增加,人们健康意识不断增强,我国居民在医疗健康领域的支付能力和意愿不断提升。根据数据显示,2021年全国卫生总费用初步推算为75593.6亿元,人均卫生总费用5348.1元。

数据来源:观研天下整理

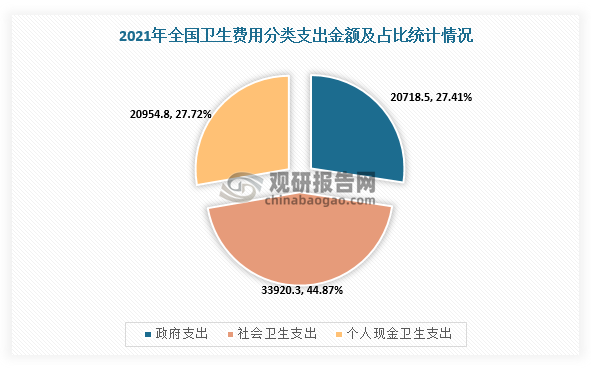

其中,政府卫生支出20718.5亿元,较上年减少了1223.4亿元;社会卫生支出33920.3亿元,较2020年增加了3646.63亿元;个人卫生支出20954.8亿元,比上年同期多出了995.37亿元。

数据来源:观研天下整理

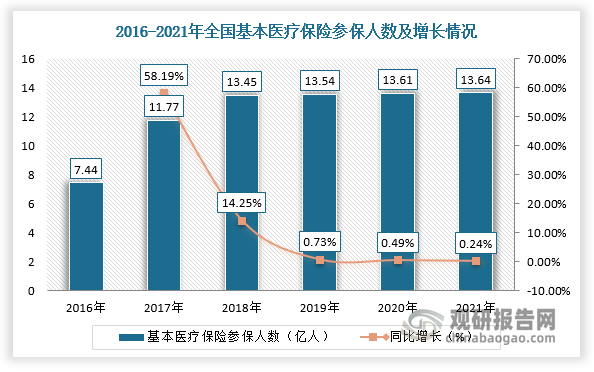

同时,我国医保体系逐渐完善,覆盖范围不断提升。根据数据显示,2021年,我国基本医疗保险参保人数达13.64亿人,较上年增加0.03亿人,同比增长0.24%,参保覆盖面稳定在95%以上。此外,各地医保局亦在陆续研究并出台相关政策,将更大范围、更多类型的骨科相关医疗服务项目纳入价格监管体系,并根据各统筹地区的实际情况对医保支付政策和标准进行完善,成为保障行业快速发展的重要因素之一。

数据来源:观研天下整理

(4)医疗资源日趋丰富,有效支撑了骨科脊柱类耗材行业快速增长

医疗机构、临床医生的数量及医生执业技能水平等医疗资源是影响骨科手术开展、骨科疾病治疗的重要影响因素。受手术技术及硬件资源的限制,早期骨科相关手术主要在三级医院开展。随着医疗机构基础设施的不断完善和医生数量及执业能力的不断提升,我国从事骨科手术治疗的医疗资源日趋丰富,有效支撑了骨科手术的快速增长,骨科脊柱类耗材行业市场需求也得到相应提升。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。