连锁药店是将有着共同经营理念,服务规范和完整质量管理体系的单体药店,在一个连锁总部的统一管理下以统一进货或授权加盟等多种方式连接起来,实现统一化,标准化,规范化的经营管理,即把独立的,分散的药店联合起来,形成覆盖面更广地规模进行经营。连锁药店是药品零售业的一个最重要的组成形式。连锁药店在我国起步较晚,但发展迅速。1996年全国第一家连锁药店“采芝林”在广州诞生,接着,许多投资商把目光投入药店,使得连锁药店扩张迅速。自2017年起,随着两票制落地以及药品加成被取消,连锁药店开店进程进一步加快。

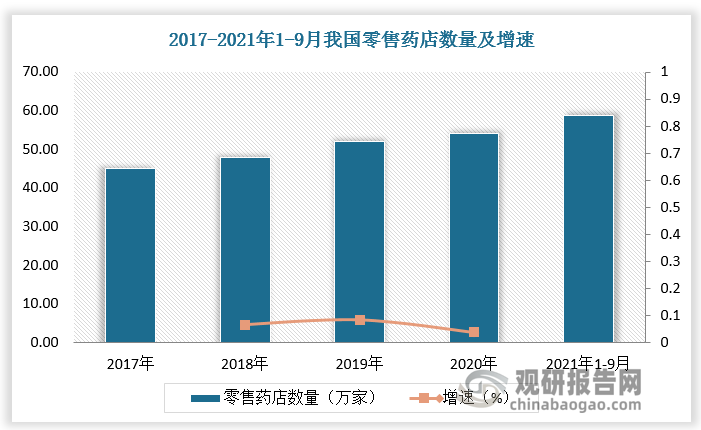

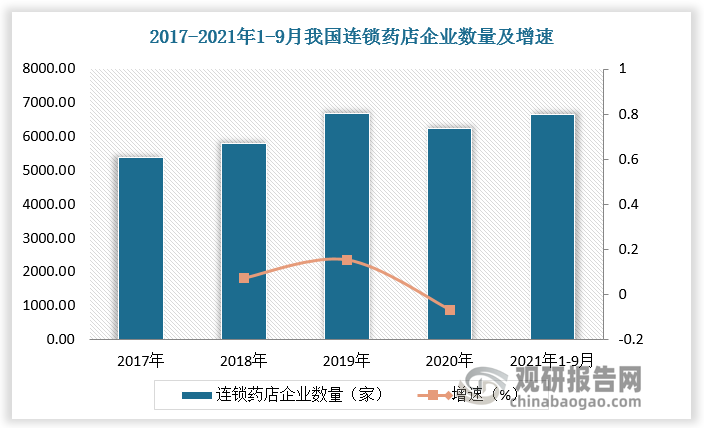

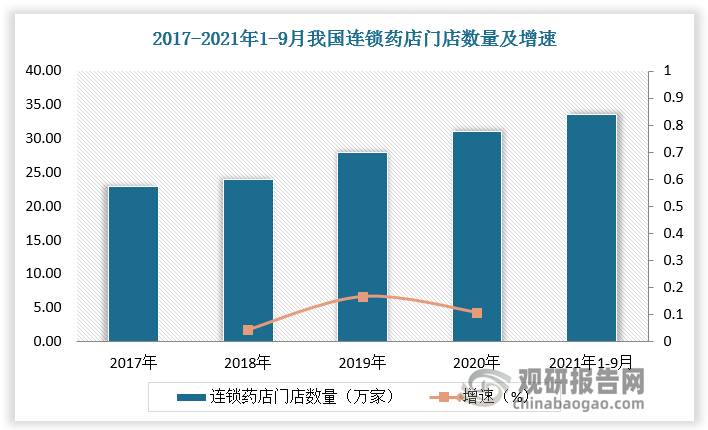

截至2021年9月,全国共有零售药店58.65万家,较2020年底增长5.89%,其中连锁药店企业数量整体呈上升趋势,截至2021年9月,我国共有零售连锁药店总部6658家,较2020年末增加5.72%。连锁药店门店数量也逐年增长,2019年已接近30万家。2020年以来疫情扰动导致连锁药店门店数量增速现下行趋势。截至2021年9月我国连锁药店门店数量达33.53万家,较2020年增长了7.15%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

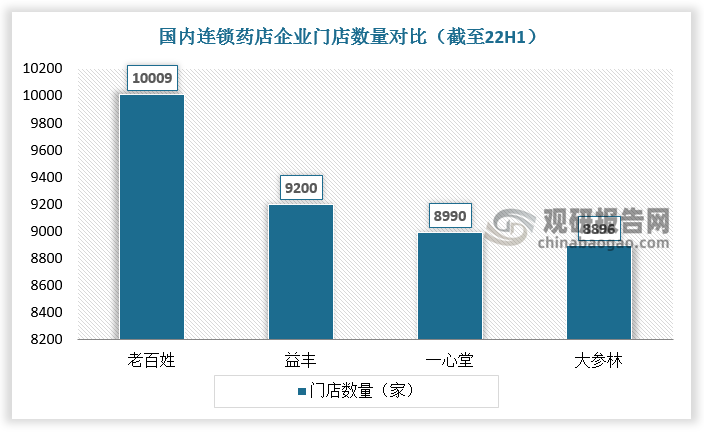

根据观研报告网发布的《中国连锁药店行业发展深度分析与投资趋势预测报告(2022-2029年)》显示,连锁药店即将步入万店时代。目前连锁药店企业中老百姓率先突破万店,益丰、一心堂及大参林总店数均已超8000家。截至22H1,老百姓总店数达10009家(含2755家加盟店),益丰为9200家(1516家加盟店),一心堂8990家,大参林8896家(1376家加盟店)。

数据来源:观研天下数据中心整理

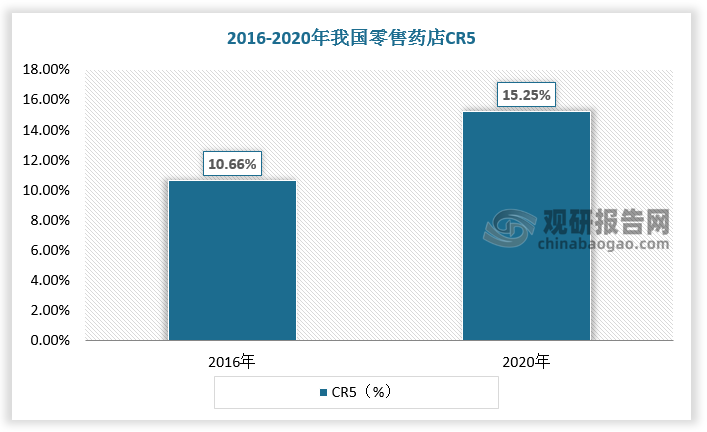

从竞争情况看,我国连锁药店呈现区域性竞争格局,药房地区布局各有侧重。健之佳主要在云南布局,云南营收占总营收高达84.97%;一心堂主要布局于西南地区,营收占比达84.5%;大参林主要布局于华南三省,营收占比达78.62%;益丰药房主要布局于中南地区,营收占比为45.35%;老百姓主要布局于华中地区,营收占比达38.57%。现阶段我国连锁药店全国性龙头还未产生,行业集中度较低。2016-2020年我国零售药店CR5占比从10.66%增加至15.25%,但仍处于较低水平。未来,随着大规模连锁药店企业不断扩张,通过竞争淘汰单体药房,大量并购中小型连锁药房,行业集中度有望快速提升。

数据来源:观研天下数据中心整理

国内连锁药店企业特征、布局区域及具体动态

|

企业 |

特征 |

重点布局区域 |

具体动态 |

|

大参林 |

立足华南,布局全国,扩张节奏加快 |

华南地区 |

立足华南,布局全国:22H1大参林总门店数达8896家;在华南地区三省有6311家,收入占比高达73.37%,除华南地区外的12省布有2585家门店。扩张节奏加快:20年门店增加数迎来拐点,扩张节奏加快,20年净增门店1264家,21年净增加2173家门店,22H1净增加703家门店。 |

|

益丰药房 |

精细化管理水平突出的药房龙头 |

中南地区、华东地区 |

精细化管理助力盈利能力高位:①益丰药房自17Q1以来毛利率保持稳定的高位状态,22Q2毛利率达40.8%,在同业中处于较优水平;②ROE水平稳步提高,22Q2ROE达12.25%,较22Q1环比提升0.4个百分点。22Q2业绩恢复性增长显著:①22Q2益丰药房实现营收46亿元(yoy+23.81%),同比增速达21Q1以来最高水平;②22Q2扣非归母净利润2.9亿元(yoy+12.59%),较21Q4的1.8亿元显著改善。 |

|

老百姓 |

开启万店时代,深耕下沉市场 |

华中地区 |

迈入万店时代,深耕广阔下沉市场:①22H1末老百姓门店达10009家,成为上市药房首家万店企业;②门店网络覆盖20个省级市场,180多个地级以上城市,22H1新开门店中地级市及以下门店占比89%。22Q2业绩改善显著:①22Q2实现营收48亿元(yoy+26.89%),增速较前三季度提升超10个百分点;②22Q2实现扣非归母净利润2亿元(yoy+18.77%),较21Q4的0.95亿元(yoy-1.02%)显著改善。 |

|

健之佳 |

新店、次新店占比超30%,增长源泉充沛 |

西南地区 |

新店、次新店占比超30%:总门店达3283家,新店、次新店总占比高达33.9%,未来增长源泉充沛。夯实云南,拓展川渝桂,迈向京津冀:①门店覆盖云南109个县区(共129个),覆盖率高达84.5%;②川渝桂地区门店数达665家,22H1增长率达19%;③21亿收购唐人医药,迈向京津冀市场。 |

|

一心堂 |

新模式的探索者、践行者 |

西南地区、华南地区 |

多元化业务增收创利:①一心堂积极尝试商保、个护美妆、体彩等多创新业务,提升药店引流能力,颇有成效;22H1商保业务及个护美妆业务收入均破亿,商保业务实现营收3.71亿元(yoy+33.11%),占比5.78%;美妆业务在云南省内开设专柜657个,涉及36种产品;②22H1实现线上收入2.62亿元(yoy+62.74%),O2O门店8833家,覆盖率达98.25%。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。