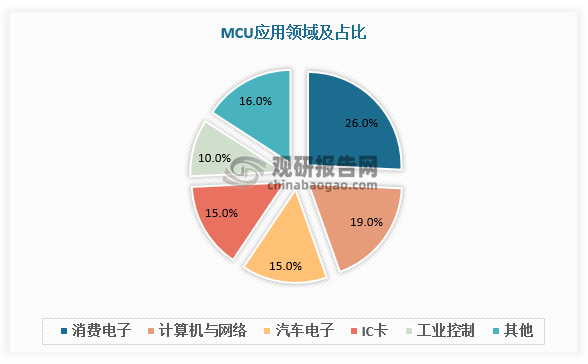

微控制单元(Microcontroller Unit;MCU) ,又称单片微型计算机(Single Chip Microcomputer)或者单片机,是把中央处理器(Central Process Unit;CPU)的频率与规格做适当缩减,并将内存(memory)、计数器(Timer)、USB、A/D转换、UART、PLC、DMA等周边接口,甚至LCD驱动电路都整合在单一芯片上,形成芯片级的计算机,为不同的应用场合做不同组合控制。诸如消费电子、计算机与网络、汽车电子、IC卡、工业控制等领域都可见到MCU身影。我国MCU行业起步较晚,近年来在政策支持下快速发展。

数据来源:观研天下数据中心整理

我国MCU行业相关政策

|

时间 |

政策 |

部门 |

主要内容 |

|

2000.06 |

《鼓励软件产业和集成电路产业发展的若干政策》 |

国务院 |

首次专门]针对软件和集成电路产业制定了鼓励政策,对集成电路行业的发展具有重要意义。 |

|

2006.02 |

《国家中长期科学和技术发展规划纲要(2006-2020年)》 |

国务院 |

将高端通用芯片定为16个国家科技重大专项之一。 |

|

2008.10 |

《集成电路“十-五”专项规划》 |

工信部规划司 |

重点支持量大面广产品的开发和产业化。从国内集成电路产业规模、技术水平和研发能力的实际出发,微处理器和微控制器、存储器等高端产品领域技术和资金[]槛高,短期国内企业难以突破。 |

|

2012.04 |

《软件和信息技术服务业“十二五”发展规划》 |

工信部 |

提出重点发展集成电路设计,其中若重提高高端通用芯片等设计能力,形成系统方案解决能力。 |

|

2014.06 |

《国家集成电路产业发展推进纲要》 |

工信部 |

到2020年,集成电路产业全行业销告收入年均增速超过20%,移动智能终端、网络通信、云计算、物联网、大数据等重点领域集成电路设计技术达到国际领先水平的发展目标。 |

|

2018.07 |

《扩大和升级信息消费三年行动计划(2018-2020)》 |

工信部、发改委 |

到2020年,信息消费规模达到6万亿元,年均增长11%以上。加强核心技术研发,推动信息产品创新和产业化升级,提升产品质量和核心竞争力。 |

|

2020.07 |

《关于新时期促进集成电路产业和软件产业高质量发展若干政策的通知》 |

国务院 |

聚焦高端芯片、集成电路装备和工艺技术、集成电路关键材料、集成电路设计工具、基础软件、工业软件、应用软件的关键核心技术研发。 |

|

2021.02 |

《基础电子元器件产业发展行动计划(2021-2023年)》 |

工信部 |

面向智能终端、5G、工业互联网等重要行业,推动基础电子元器件实现突破,提升产业链供应链现代化水平。 |

|

2021.03 |

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

十三届全国人大四次会议 |

聚焦高端芯片、操作系统、人工智能关键算法、传感器等关键领域,加快推进基础理论、基础算法、装备材料等研发突破与达代应用。 |

资料来源:观研天下整理

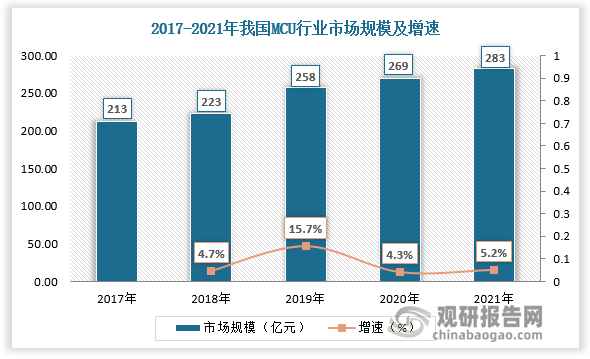

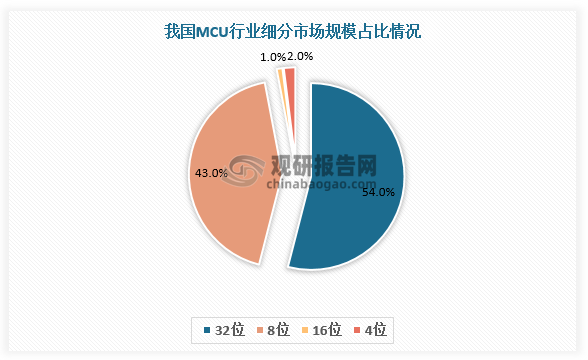

数据显示,2020年我国MCU行业市场规模达269亿元,较上年同比增长4.3%;2021年我国MCU行业市场规模达283亿元,较上年同比增长5.2%。从细分市场看,2020年通用MCU产品中,32位MCU产品占比最高,达54%;其次为8位MCU产品,占比达43%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

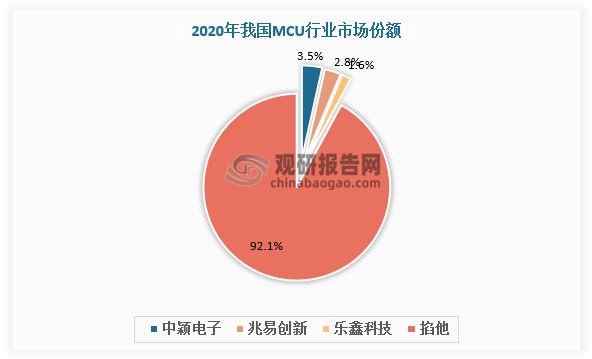

根据观研报告网发布的《中国MCU芯片行业发展深度研究与投资战略评估报告(2022-2029年)》显示,目前我国MCU行业企业主要分布于北京、上海、江苏、浙江、广东等形成半导体产业集群的地区。从竞争情况看,我国本土MCU企业在中高端领域的竞争力较弱,占国内市场份额的比例较小,因此我国MCU行业市场份额主要被意法半导体、NXP、微芯科技等外资企业占据,本土企业中利润率较高的中颖电子、兆易创新、乐鑫科技等市占率均低于5%。

我国MCU行业代表企业

|

企业名称 |

所处地区 |

经营情况 |

|

中颖电子 |

上海 |

2020年集成电路设计产品销售量6.32亿颗:生产量6.34亿顿。 |

|

乐鑫科技 |

上海 |

2020年芯片销售量134亿颗:生产量1.3亿颗颗。 |

|

晟矽微电 |

上海 |

2020年MCU业务营收242亿元。 |

|

国民技术 |

深圳 |

2020年MCU销售量5882万颗;生产量5958.81万颗。 |

|

兆易创新 |

北京 |

2020年MCU销售量182亿颗:生产量191亿颗。 |

|

上海贝岭 |

上海 |

2020年智能计量及SoC产品销售量198亿颗;生产量1.84亿颗。 |

|

东软载波 |

青岛 |

2020年低压电力线载波通信产品及集成电路销售量2.99亿颗;生产量2.99亿颗。 |

|

芯海科技 |

深圳 |

2020年MCU销售量1.94亿颗:生产量1.95亿颗。 |

|

北京君正 |

北京 |

2020年集成电路设计销售量4.14亿颗:生产量3.58亿额。 |

|

华洞微 |

北京 |

2020年MCU业务营收31.04亿元。 |

|

士兰微 |

浙江 |

2020年MCU业务营收142亿元。 |

|

复旦微电 |

上海 |

2020年MCU业务营收1.8亿元。 |

|

华芯微 |

深圳 |

2020年MCU业务营收067亿元。 |

|

四维图新 |

北京 |

2020年MCU业务营收3.04亿元。 |

|

纳斯达 |

珠海 |

2020年MCU业务营收33亿元。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。