一、智能巡检机器人行业产业链上游

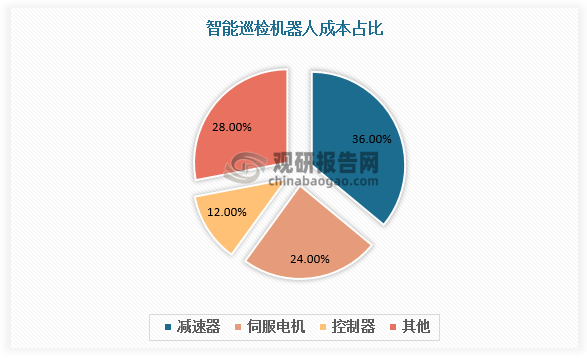

智能巡检机器人是特种机器人细分种类之一。智能巡检机器人上游为关键零部件,主要包括伺服电机、减速机、工控机、红外热像仪、可见光相机、视频监控装置等。智能巡检机器人产业链上游行业属于完全竞争市场,产品供应较为充足,因此上游行业产能及需求变化对智能巡检机器人行业的发展影响较小。智能巡检机器成本主要集中在零部件端,其中核心零部件的比例在70%左右,减速器、伺服电机、控制器占比分别为36%、24%、12%。

数据来源:观研天下数据中心整理

智能巡检机器人产业链上游包括基础层(硬件)及技术层。硬件及核心零部件厂商以提升技术和降低成本为主要任务,AI技术公司则以算法和数据为核心竞争力。从具体领域竞争来看,目前芯片的主要贡献者是Nvidia. Mobileye和英特尔在内的国际科技巨头;智能传感器领域主要被博世、欧姆龙、ST.罗姆、NXP、ADI.英飞凌、楼氏电子、索尼、三星等巨头企业垄断;控制器市场较为集中,ABB、库卡、发那科、安川占据绝大多数市场;在核心算法和基础理论领域,美国是目前人工智能基础理论和算法发展水平最高的国家,我国处在不断提升状态。

智能巡检机器人产业链上游竞争情况

|

领域 |

竞争情况 |

|

芯片 |

主要贡献者是Nvidia. Mobileye和英特尔在内的国际科技巨头 |

|

智能传感器 |

主要被博世、欧姆龙、ST.罗姆、NXP、ADI.英飞凌、楼氏电子、索尼、三星等巨头企业垄断 |

|

控制器 |

市场较为集中,ABB、库卡、发那科、安川占据绝大多数市场 |

|

核心算法和基础理论 |

美国是目前人工智能基础理论和算法发展水平最高的国家,我国发展水平仍在不断提升 |

资料来源:观研天下整理

二、智能巡检机器人行业产业链中游

根据观研报告网发布的《中国智能巡检机器人行业发展深度分析与未来前景研究报告(2022-2029年)》显示,智能巡检机器人中游是机器人本体厂商及系统集成商,一般这类厂商都属于综合解决方案服务商。得益于技术类公司的基础和AI算法的开源,应用层进入门槛相对较低。目前国内在电力、石化、消防等领域已经开始出现成规模大,盈利水平较强且具备特有技术、渠道壁垒的企业,智能巡检机器人产业链中游国产企业正逐渐崛起。

我国各领域智能巡检机器人代表企业

|

领域 |

企业名称 |

主要产品/业务 |

|

电力 |

国网智能科技股份有限公司 |

国网智能科技股份有限公司成立于2000年,前身为山东鲁能智能技术有限公司,是国家电网旗下唯-的以电力机器人相关人工智能为核心的研发、制造、应用和技术服务平台,是国内最早从事电力机器人研发的企业,已牵头或参与制定国家标准、行业标准、团体标准31项,是国内电力巡检领域当之无愧的龙头企业。 |

|

杭州申昊科技股份有限公司 |

杭州申吴科技股份有限公司成立于2002年,目前公司研制的轮式、挂轨智能巡检机器人已广泛应用于变电站室内、室外和配电站的巡检。公司变电站智能巡检机器人于2017年获得中国电力企业联合会颁发的“中国电力创新奖专项奖三等奖",同时公司作为主要起草单位参与了“变电站智能巡检机器人”和“户外挂轨式巡检机”两项行业标准的制定,是电力巡检领域的头部企业。 |

|

|

亿嘉和科技股份有限公司 |

亿嘉和科技股份有限公司成立于1999年,公司作为国内较早进入智能电网行业的企业,先后自主建立室外机器人、室内机器人、无人机巡检服务等研发平台,形成了-系列专有技术及提供专用智能化巡检和运维分析的整体解决方案能力。公司室内机器人关键技术研发及产业化项目曾荣获南京市科学技术进步一等奖。 |

|

|

深圳市朗驰欣创科技股份有限公司 |

深圳市朗驰欣创科技股份有限公司成立于2005年,专业从事智能服务机器人、特种行业智能巡检机器人研发、生产、销售和服务。公司在电力巡检领域已形成以自主核心技术、核心零部件、领先产品及行业系统解决方案为一体的完整产品链,在国家电网室外机器人集中公开招标中多次中标。 |

|

|

浙江国自机器人技术股份有限公司 |

浙江国自机器人技术股份有限公司成立于2011年,专注于移动机器人领域,公司在电力巡检领域深耕十载,先后推出GS200、TS200等轮式巡检机器人产品,业务范围已覆盖国内31个省份,-千余座变电站,应用等级实现35kV的基础变电站到1100kV的特高压变电站全覆盖。 |

|

|

深圳优艾智合机器人科技有限公司 |

深圳优艾智合机器人科技有限公司(简称"优艾智合")成立于2018年,公司自成立以来就专注于复合移动机器人的研发与落地应用,是国内综合实力较强的复合型移动机器人企业。公司拥有大量业务场景无人化改造经验,基于移动机器人,提供智能制造,智能巡检及维保等覆盖全行业、全方位的产品和解决方案。 |

|

|

重庆七腾科技有限公司 |

重庆七腾科技有限公司是集机器人设计、研发、生产、销售、服务为一体的高新技术企业,拥有行业领先的导航定位、图像识别、嗅觉识别以及声纹识别等算法技术,公司旗下智能巡检机器人产品在电力行业应用广泛。 |

|

|

千巡科技(深圳)有限公司 |

千巡科技(深圳)有限公司(简称“千巡科技")成立于2018年,是一家研发移动机器人、AI检测算法及物联网应用的科技公司。公司自主研发了3D-SLAM技术、ARM主控器,实现了机器人产品及模块化机电系统的量产,公司旗下智能巡检机器人出货量达数十台,其中80%以上应用于电力行业。 |

|

|

石化、煤矿 |

中信重工开诚智能装备有限公司 |

中信重工开诚智能装备有限公司成立于1991年,是国内知名智能装备制造企业,公司拥有“特种机器人、煤矿智能装备"两大产业130余款产品,产品应用覆盖应急救援、智能矿山、石油化工、煤化工、冶炼、燃气、公共交通、城市建设、国防现代化建设等众多领域,是国内煤矿智能巡检领域的龙头企业。 |

|

山西戴德测控技术有限公司 |

山西戴德测控技术有限公司成立于2010年,是国内"皮带机智能巡检"领域的技术引领者,公司主要产品是防爆型皮带机智能多参数巡检机器人,可应用于矿山、石油化工、电力、冶金等领域。 |

|

|

西安安森智能仪器股份有限公司 |

西安安森智能仪器股份有限公司成立于2007年,公司早期主要为油气田领域客户提供仪器仪表产品,后续转型过程中,逐渐形成了智能仪器仪表+智慧油田+特种机器人三大业务。在石化巡检机器人领域,公司已经成为中石油、中石化、壳牌、道达尔、延长油田等知名能源企业合格供应商,并通过了德国TUV莱茵安全认证。 |

|

|

北京眸视科技有限公司 |

北京眸视科技有限公司成立于2017年,是专业从事机器人自主定位和导航、机器视觉处理技术研究、产品开发的企业。公司自主研发的防爆巡检机器人产品已经在巴斯夫、扬子石化、华润燃气、中国燃气等客户取得了广泛的应用。 |

|

|

南京天创电子技术有限公司 |

南京天创电子技术有限公司成立于2011年,专注于巡检机器人和光伏清扫机器人设计研发、生产制造,公司拥有步进电机驱动器和运动控制器两大核心技术,公司在智能巡检机器人制造关键零部件方面可实现自主可控。目前,公司产品已经陆续在电厂”、煤矿、冶金等领域实现规模化落地。 |

从区域分布来看,我国智能巡检机器人厂商分布较为分散,东部沿海、中西部及东北地区均有智能巡检机器人厂商布局。但从企业数量来看,我国浙江、江苏、广东等东部沿海地区智能巡检机器人厂商数量较多,具备一定优势。

我国智能巡检机器人厂商区域分布情况

|

地区 |

省市 |

主要企业 |

|

东部沿海地区 |

浙江 |

申昊科技、国巡机器人、国自机器人、国辰机器人等 |

|

江苏 |

亿嘉和、天创电子、苏京智能等 |

|

|

广东 |

优艾智合、千巡科技、朗驰欣创等 |

|

|

山东、河北、北京 |

国网智能、唐山开诚智能、眸视科技等 |

|

|

中西部地区 |

重庆 |

七腾科技 |

|

陕西 |

安森智能 |

|

|

山西 |

戴德测控 |

|

|

安徽 |

发源地智能科技 |

|

|

东北地区 |

黑龙江 |

哈工大特种机器人 |

资料来源:观研天下整理

三、智能巡检机器人行业产业链下游

伴随传感器技术、智能控制技术、数据挖掘技术以及人工智能技术等学科知识和技术的积累和应用,智能巡航机器人与各种新技术的结合愈加紧密,产生出多种新的功能与应用,加快了产品的市场普及率。

石化领域智能巡检机器人经济效益

|

类别 |

人工巡检成本 |

智能巡检机器人成本 |

|

人均支出:万元 |

15-20 |

15-20 |

|

人员数量 |

6-8 |

1 |

|

人工费用 |

90-160 |

15-20 |

|

机器人采购费用:万元 |

- |

150 |

|

折旧年限 |

- |

5 |

|

折旧费用 |

- |

30 |

|

运维费用:万元 |

- |

15 |

|

总成本 |

90-160 |

55-60 |

资料来源:观研天下整理

变电站领域智能巡检机器人经济效益

|

类别 |

人工巡检成本 |

智能巡检机器人成本 |

|

人均工资:万元 |

12 |

12 |

|

人员数量 |

8 |

1 |

|

机器人采购费用:万元 |

- |

80 |

|

折旧年限 |

- |

5 |

|

运维费用:万元 |

- |

8 |

|

总成本 |

96 |

36 |

资料来源:观研天下整理

电网领域智能巡检机器人经济效益

|

类别 |

人工巡检成本 |

智能巡检机器人成本 |

|

人均工资:万元 |

12 |

12 |

|

人员数量 |

14 |

2 |

|

人工费用 |

168 |

24 |

|

机器人采购费用:万元 |

- |

100 |

|

折旧年限 |

- |

5 |

|

折旧费用 |

- |

20 |

|

运维费用:万元 |

- |

10 |

|

总成本 |

168 |

54 |

资料来源:观研天下整理

科技的进步促进智能巡检机器人应用深化,且智能巡检效率高且成本低,能够解决下游行业痛点,未来智能巡检机器人渗透率将持续提升。

智能巡检机器人下游行业痛点及应用前景

|

行业 |

痛点 |

应用前景 |

|

石化 |

石化行业设备数量较多、种类复杂,同时各设备生产过程中处于连续工艺,因此任一设备的故障都将导致产线停产,甚至对生产安全造成不可预知的损失,所以石化行业设备的稳定运行至关重要。因此,保证各化工设备的稳定运行是化工生产的重要任务,而设备巡检是有效保证设备运行安全和稳定的一项重要环节。目前石化设备巡检仍以人工巡检为主,人工巡检方式能在一定程度 上可以判断出设备运行的状态,但人工巡检模式存在多方面的问题。首先,巡检人员根据自身经验和感官对设备绝缘体的良好程度、设备运行状态以及设备放电等情况进行判断,通过这种方式得到的结果势必会与巡检人员的工作态度、专业程度挂钩,不同的记录方式,也会对最终的判断结构造成干扰,若判断结果中涉及主观因素较多,那么就会导致判断结果与实际结果存在较大的误差。其次,在对故障问题进行人工登记时,难免会导致漏登、错登行为的发生,弱化变电设备的检测精度。此外,传统的巡检方式还存在检测质量不高、劳动强度较大等诸多不足之处。 |

随着全球经济一体化进程的加快,国内外市场正逐步融为一体,全球化工产业向新兴国家尤其是中国的转移趋势渐趋明显。在国际产业分工格局清晰的环境下,我国完整的产业链布局和配套设施以及相对较低的原材料成本和劳动力成本在国际上具有明显的比较优势。世界化工产业进一步向中国转移与集中,为我国石化行业的发展带来了难得的机遇。随着石化产业发展,其对智能巡检机器人的需求将快速增长。 |

|

煤矿 |

随着煤矿井下原煤开采工作进程的不断深入,井下原煤运输皮带的数量将不断增加,皮带布局逐渐呈现数量多、倾角大、距离长等特点,且由于复杂的井下环境,导致传统的人工巡检面临着较大的安全事故隐患,并且在井下环境中巡检精度越发难以保障。在此背景下,市场对煤矿智能巡检机器人的需求日趋强烈。 |

我国煤炭生产稳定,近年来近年来,我国矿山智能化建设取得新进展和突破,目前,全国智能化采掘工作面已达到813个,已有29种煤矿机器人在370余处矿井现场应用。在当前“智能化"的时代下,机器人代替矿工井下作业是大势所趋。 |

|

电力 |

近年来,我国电力行业高速发展,电网规模已跃居世界首位,自动化水平逐步提升,电能质量和供电可靠性进一步提高,满足了经济社会发展对电力需求。然而,我国电网运维的现状却不容乐观,现有输电线路运检人员的年均增长率不足3%,巡检人员缺员高达34%,且传统人工巡检模式下难以克服以下几个弊端:可靠性低。人工巡检对设备和环境进行大致的评估判断,主要通过看、触、听、嗅等方法实现,此种方式主要依赖巡检人员的个人经验及判断,具备较大的主观性,巡检结果可靠性较低。追溯性差。人工巡检方式获取的数据可追溯性差,无法进行实时巡检并采集数据,不能保留同步巡检数据,无法为巡检工作的提升提供对比数据分析,造成决策管理者不能及时掌握现场第一手资料,因此而延误了消除安全隐患的最佳时机。安全风险大。电力行业的巡检条件较为复杂,人工巡检存在较大安全风险,恶劣天气下的作业将加大这一风险。 |

近年来,随着智能电网的逐渐推进,我国电网工程投资规模高速增长,2021年,我国电网工程投资规模达5530亿元,同比2020年增长5.45%。随着国家智能电网战略的推进,电力行业智能巡检机器人市场规模快速增长,未来将机器人技术与电力技术融合,通过智能机器人对输电线路、变电站/换流站、配电站(所)及电缆通道实现全面的无人化运维已经成为我国智能电网的发展趋势。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。