锂电池是电池的一种,是一类由锂金属或锂合金为正/负极材料、使用非溶液的电池。锂电池大致可分为锂金属电池和锂离子电池两类。其中锂金属电池一般是使用二氧化锰为正极材料、金属锂或其合金金属为负极材料、使用非水电解质溶液的电池;锂离子电池一般是使用锂合金为正极材料、为、使用非水电解质的电池。目前国内市场上主要以锂离子电池为主。

一、市场发展现状

随着政策利好,相关技术的提升,我国应用领域的不断拓宽,产品体系日益齐全,产品质量水平持续提高。与此同时互联网、智能城市的快速发展,使得我国锂电池的市场规模持续扩大。

1、产量市场

根据观研报告网发布的《中国锂电池行业发展趋势调研与未来投资研究报告(2022-2029年)》显示,近年来我国锂离子电池产量逐年递增,到目前已成为全球最大的锂电池生产市场。根据国家统计局数据,2021年我国锂离子电池产量为232.6亿只,同比增长22.4%,2022年1-5月中国锂离子电池累计产量为100.4亿只,累计增长10.4%。

数据来源:观研天下整理

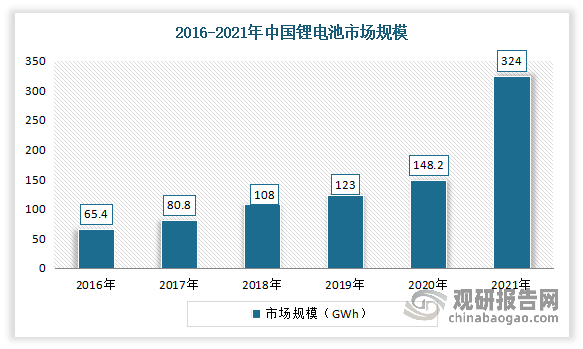

2、出货量

我国也是全球最大的锂电池消费市场。2021年,我国锂离子电池行业以深化供给侧结构性改革为主线,加快提升产业链供应链现代化水平,全行业实现持续快速增长,先进产品供给能力不断提高。据工信部数据,2021年我国锂离子电池出货量达到324GWh,同比增长106%,约占全球市场的59.4%,这也是连续第五年成为全球最大的锂电池消费市场。

数据来源:观研天下整理

3、投融资情况

受益于市场向好,2021年我国锂电池产业投资数量和规模创新高。数据显示,2021年,中国锂电池领域投资事件数量增加至201起,较上年增加119起;披露投资额增加至9276亿元,较上年增加7083亿元,均达到近五年最高值。

数据来源:观研天下整理

其中锂电池生产锂电产业投资热度最高的领域,其2021年投资额占总投资额的62.4%,其次是正极材料领域,投资金额占比达到13.3%。

数据来源:观研天下整理

二、行业主要下游市场分析

我国锂电池广泛应用于新能源汽车、电动自行车、电动工具、手机、笔记本电脑、数码相机等众多下游领域。预计随着我国新能源汽车、笔记本电脑和手机等行业的快速发展,对锂电池的市场需求快速增加,未来中国锂电池行业的市场规模将会持续扩大。同时在可持续发展理念下,要实现节能减排的目标,新能源汽车行业的发展潜力巨大,尤其是车用锂电池在当前的技术背景下已经取得了一定的发展成果,在未来随着技术研发投入的增多,势必会迎来崭新的发展。

具体来看:

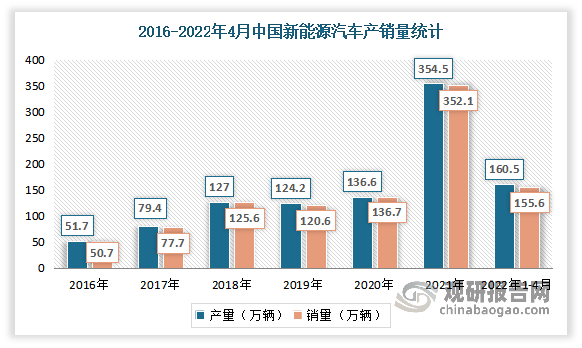

1、新能源汽车领域

近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-4月,新能源汽车产量达160.5万辆,销量达155.6万辆,同比增长均为1.1倍,市场占有率达到20.2%。

数据来源:中汽协,观研天下整理

而随着新能源汽车在国内的迅速普及,新能源汽车动力电池在锂电池的出货量中占比持续提升,动力电池出货量占中国锂电池市场份额的56%以上。目前从形状上看,方形电池出货量占比从2017年57.5%增长到2020年的80.8%。方形电池占比持续提升,主要由于近三年国内动力电池市场集中度进一步提升,TOP3占比上升。

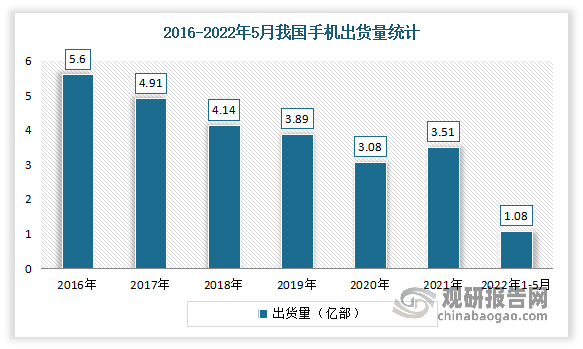

2、手机领域

目前手机已经成为人们生活中的必需品,生活中方方面面都有手机的应用,国内市场已经进入成熟期,手机出货量逐年下滑。2021年受5G替换需求的影响,手机出货量小幅增长,出货量达3.51亿部,较2020年增加了0.43亿部,同比增长13.96%。但进入2022年,市场不及预期,需求疲软,总体出货量明显下降。数据显示,2022年1-5月,国内市场手机总体出货量累计1.08亿部,同比下降27.1%。

数据来源:信通院,观研天下整理

智能手机方面:近年来随着国家网络基础设施建设的完善升级,我国智能手机用户规模呈稳中上升趋势,出货量不断增长,到目前我国已拥有全球第一大规模智能手机市场。但近几年来,智能手机行业表现不景气,出货量逐渐跌落。数据显示,2022年1-5月,国内智能手机出货量1.06亿部,同比下降27.0%,占同期手机出货量的98.2%。

数据来源:信通院,观研天下整理

目前智能手机电池向大容量、高倍率等方向发展,软包锂电池将普遍应用于手机。面对不断增大的手机续航压力,手机厂商通过增大手机电池容量来进行解决,推动智能手机电池向大容量、高倍率等方向发展。从近年来占比变化情况来看,手机锂电池主要向软包电池方向发展,市场占比逐年提高。有数据显示,2015年软包电池在手机锂电池中占比为53.72%,2020年软包电池占比已提升至87.53%,预计2021年软包电池将普遍应用于手机中,其市场占比预计将增至89.74%。

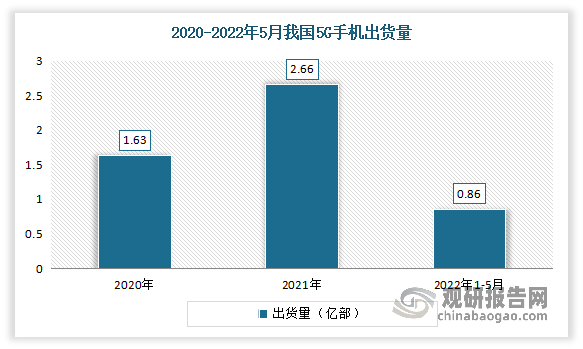

5G手机方面:作为5G时代的“领头羊”,自2021年以来,我国5G手机进入发展“快车道”,机成为了越来越多的消费者的选择。但进入2022年,5G手机市场有所放缓,出货量有所下降。数据显示,2021年中国5G手机出货量达2.66亿部,较2020年增加了1.03亿部,同比增长63.19%,占全国手机总出货量的75.78%。2022年1-5月我国5G手机出货量8620.7万部,同比下降20.2%,占同期手机出货量的79.7%。

数据来源:信通院,观研天下整理

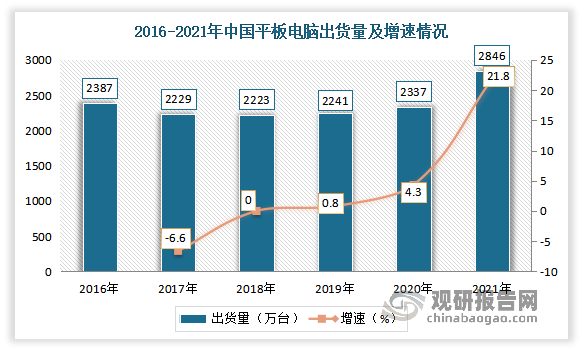

3、平板电脑出货量

近年来我国经济的快速发展、人均消费能力的不断提升、以及行业内平板专利技术持续更新,作为一种小型、便捷的微型电脑,平板电脑受到越来越多的人追捧,引发了市场对平板电脑爆发性的需求增长。

2016-2020年我国平板电脑需求保持稳定,基本维持在2223万台以上。2021年受新冠疫情期间,在线教育迅速普及,人们对于将平板电脑作为教育工具的接受度逐渐提高,在一定程度上带动了中国对平板电脑需求的增长。数据显示,2021年我国平板电脑出货量达2846万台,同比增长21.8%。

数据来源:IDC,观研天下整理

4、笔记本电脑领域

笔记本电脑简称笔记本,又称“便携式电脑,手提电脑、掌上电脑或膝上型电脑”,特点是机身小巧。笔记本电脑的发展经历了风雨40年,从便携的出发点开始,逐渐衍生出轻薄本、游戏本、设计本包括现在的轻薄全能本。预计未来笔记本电脑将会继续这样细分下去,进入更多的细分市场。

而笔记本电脑便携性要求提升软包电池渗透率,因此传统的圆柱形锂电池逐渐将被重量轻、容量大的软包锂电池取代。2015年软包电池在笔记本电脑锂电池中占比仅为35.82%,2020年软包电池占比已提升至88.18%,预计2021年软包电池将普遍应用于笔记本电脑中,其市场占比将增至95.29%。伴随笔记本电脑便携性不断被重视以及关键技术的不断突破,软包电池的渗透率将更进一步提升,其市场规模亦将得到较大提升。

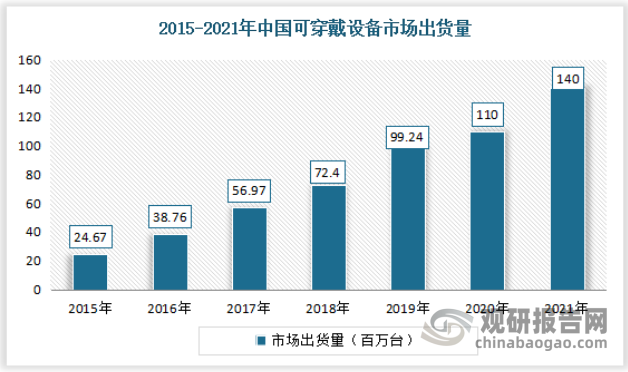

5、智能穿戴

得益于政策环境、经济环境及社会环境的支持,我国可穿戴设备行业在过去几年内显示出蓬勃生机。同时伴随社会经济的发展与居民可支配收入的提高,居民的购买力逐渐增强,良好的经济环境推动了中国可穿戴设备的普及。数据显示,2016-2020年我国可穿戴设备市场规模由147.9亿元增至559.2亿元。2021年中国可穿戴设备市场出货量约为1.4亿台,同比增长27.3%,市场规模可达698.5亿元。

数据来源:IDC,观研天下整理

数据来源:弗若斯特沙利文,观研天下整理

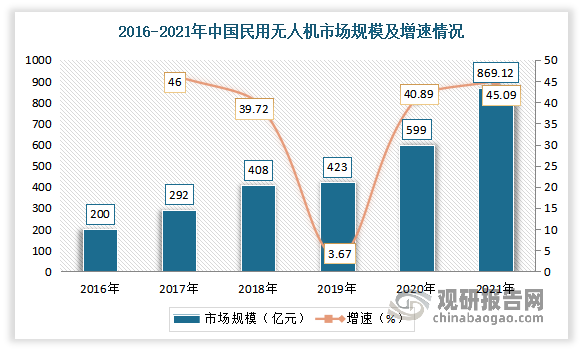

6、无人机

无人机产业的蓬勃发展也给锂电带来了一定需求。无人机是智能制造领域的重要组成部分,世界上许多发达国家和新兴工业国家,例如欧美、日本等都将无人机作为发展重点。目前,我国无人机产业发展势头迅猛,具备了自主研发能力,形成了配套齐全的研发、制造、销售和服务体系,部分技术达到国际先进水平。

以民用无人机为例,受益于行业发展及国家政策的大力支持,我国民用无人机取得了高速发展,市场规模快速增长,且已逐渐成为全球无人机行业重要的板块之一。数据显示,2020年我国民用无人机市场规模为596亿元,同比增长40.89%。2021年我国民用无人机市场规模达869.12亿元,较2020年增加了270.08亿元,同比增长45.09%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。