浮法玻璃是玻璃的一种,是一种制作工艺,主要是指使用漂浮法制作的玻璃。大致原理是把融化的玻璃液倒在比重大于玻璃液的液体(液态锡)表面使玻璃成型。

浮法玻璃可分为着色玻璃、浮法银镜、浮法玻璃/汽车挡风级、浮法玻璃/各类深加工级、浮法玻璃/扫描仪级、浮法玻璃/镀膜级、浮法玻璃/制镜级。其中超白浮法玻璃具有广泛的用途及广阔的市场前景,主要应用在高档建筑、高档玻璃加工和太阳能光电幕墙领域以及高档玻璃家具、装饰用玻璃、仿水晶制品、灯具玻璃、精密电子行业、特种建筑等。

一、市场供给情况

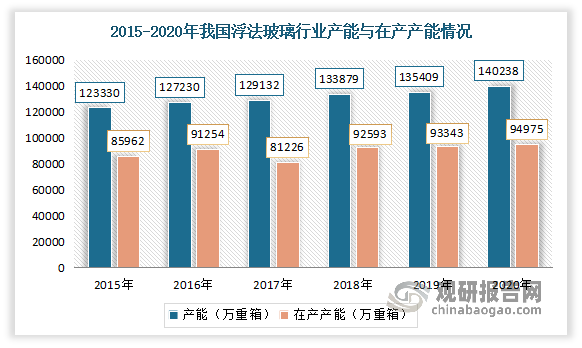

1、产能

根据观研报告网发布的《中国浮法玻璃行业现状深度研究与发展前景预测报告(2022-2029年)》显示,随着旧装置旧工艺的淘汰升级改造、产能兼并重组及新产能在合理区位的重新分布,我国浮法玻璃行业产能仍呈稳定增长态势。数据显示,2020年我国浮法玻璃行业产能从2015年的123330万重箱增至140238万重箱,年复合增长率约2.6%;在产产能达94975万重箱,同比增长1.75%。

数据来源:观研天下整理

但进入2021年以来,新建以及复产产线较少,且仍有产线步入冷修期,同时考虑到部分浮法产线转产光伏组件背板,估计浮法玻璃产能增加不明显。数据显示,截止到2022年7月底,我国国内浮法玻璃生产线新增2条至300条,在产则降至258条,因而企业开工率降至86%。总产能增加,而在产产能下滑,产能利用率走低至84.7%,两者均处于2021年以来最低水平。

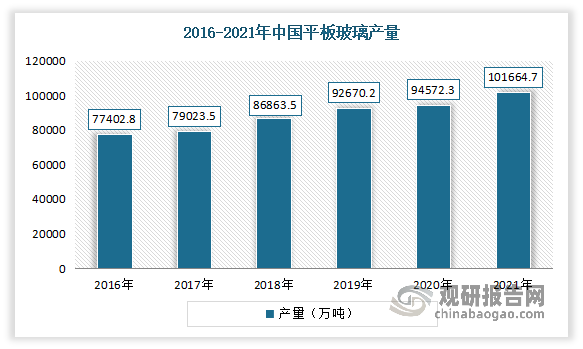

2、产量

自2016年以来,我国平板玻璃产量整体呈现增长态势。根据数据显示,2021年我国已累计生产101664.7万吨的平板玻璃,比去年同期增加8.4%,生产量增长356.87吨。

数据来源:国家统计局,观研天下整理

二、市场需求情况

1、市场需求

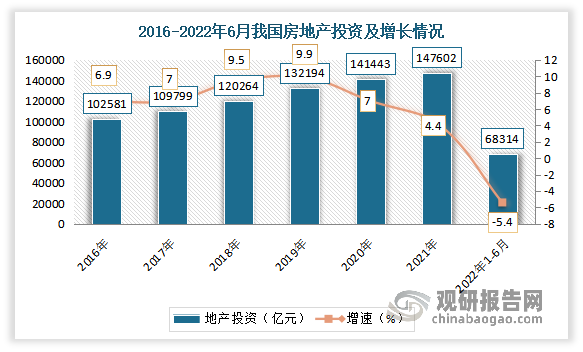

进入2022年,由于房地产资金紧张缓解有限,浮法玻璃需求低迷不振。据了解,浮法玻璃主要用于地产竣工端,而2021年下半年以来地产资金紧张持续。地产销售持续疲软下,2022年上半年终端工程资金紧张问题持续未得到缓解,加工厂回款困难,加工厂资金紧张、订单萎缩,加之2020-2021年加工设备产能上升,加工厂生存难度增加。数据显示,2022年1-6月我国房地产开发投资68314亿元,同比下降5.4%;其中住宅投资51804亿元,下降4.5%。

数据来源:国家统计局,观研天下整理

而下游加工厂开工持续处于较低位,使得浮法玻璃需求低迷不振。有相关资料显示,2022年3月下游加工厂逐步有一定新增订单,但订单低迷,4-6月份加工厂订单持续未有改善,订单同比缩减约30%。成品库存高位下,5-6月份部分区域加工厂被迫降低开工负荷,目前国内加工厂主流开工负荷在50%-70%。

但进入到2022年6月以后,重点30城地产销售逐步出现好转,另外在政策红利释放下,长线预期向好。有数据显示,2022年6月当月,百强房企实现销售操盘金额7329.7亿元,单月业绩规模环比大幅增长61.2%。重点30城供应面积同比跌幅收窄至36%;成交面积同比跌幅收窄至38%;其中 26个二、三线城市市场整体回稳。但整体来看,2022年我国浮法玻璃市场不确定因素较高,年内需求或释放有限,难言乐观。

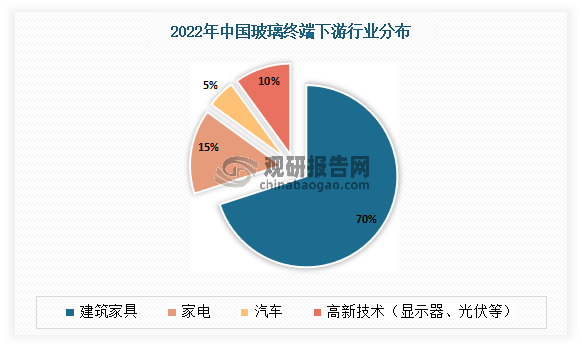

2、终端下游分析

目前我国浮法玻璃广泛应用于建筑家具、家电、汽车、高新技术等行业。其中建筑家具行业是主要应用市场,约战有70%的市场份额。

数据来源:观研天下整理

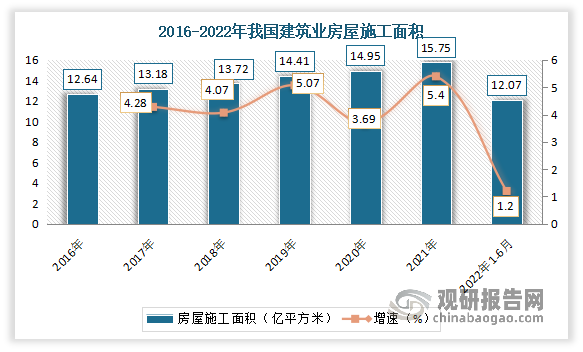

由此说明,目前建筑行业的发展趋势在很大程度上决定了我国玻璃需求市场的总体趋势。近年来,我国建筑业施工面积持续增长。数据显示,2021年我国建筑业房屋施工面积达到15.755亿平方米,比上年增长了5.4%。2022年上半年我国建筑企业房屋建筑施工面积1207367.21万平方米,同比增长1.2%。由此可见,对浮法玻璃的需求较为稳定。

数据来源:观研天下整理

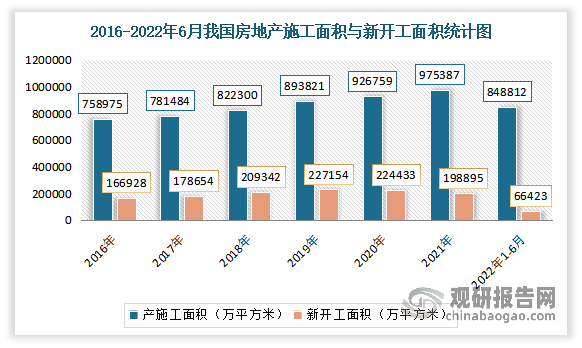

但其中房地产业对对浮法玻璃的需求有所减缓。进入2022年,市场表现不佳,投资出现下滑,且续建项目不足和新开工面积大幅下滑。2022年1-6月我国房地产开发企业房屋施工面积848812万平方米,同比下降2.8%;新开工面积66423万平方米,下降34.4%。

数据来源:国家统计局,观研天下整理

三、供需规模情况

当前我国浮法玻璃行业供需矛盾较为严峻。进入2022年以来,在在刚需不足背景下,社会库存高位运行,生产企业库存量几乎呈持续上涨趋势。有数据显示,截止2022年6月底,全国库存11046万重量箱,较去年年底大幅增加100.4%。主要13省库存7129万重量箱,同比增246.57%,较2020年同期增加43.04%,库存天数43.2天(日熔量核算)。虽然截止到2022年7月21日,全国浮法玻璃样本企业总库存8005.1万重箱,环比-0.73%,库存虽较上期有所下降,但整体市场运行情况仍不乐观。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。