珠宝首饰是使用贵金属材料、天然玉石珠宝以及人工玉石珠宝加工而成的,有一定价值并以装饰为主要目的的首饰和工艺品,种类主要有黄金首饰、铂金首饰、钻石首饰、玉石首饰等。

珠宝首饰主要分类

|

种类 |

基本特点 |

|

黄金首饰 |

以含金量不少于 99%的材质制成的首饰,我国主流珠宝首饰品种,具有一定保值性。 |

|

钻石首饰 |

镶嵌有钻石的各类珠宝首饰的简称,一般有裸钻、钻戒、颈饰、耳饰、腕饰几类。 |

|

铂金首饰 |

以铂金为主要材质制成的首饰,价值比黄金首饰高,但保值性较低。 |

|

K 金首饰 |

以黄金为主要原料,但含金量低于 99%的材质制成的首饰,强调设计感和时尚性,保值性较低。 |

|

玉石首饰 |

以翡翠、和田玉为主要原料制成的首饰,一般有耳钉、珠链、手镯、戒指几类。 |

|

其他 |

珍珠、人造宝石、彩宝(如碧玺、蓝宝石、红宝石等)。 |

资料来源:观研天下整理

根据观研报告网发布的《中国珠宝首饰行业发展现状研究与未来投资调研报告(2022-2029年)》显示,我国珠宝首饰行业伴随着改革开发而起步,大致上经历了三个发展阶段,在此期间,我国珠宝首饰行业逐渐形成了由上游黄金、砖石等原材料供应商,中游珠宝加工企业,下游周大生、老凤祥等珠宝零售商组成的完整产业链。

我国珠宝首饰行业发展历程

|

阶段 |

时间 |

特征 |

主要事件 |

|

发展初期 |

1982-1993年 |

产品供不应求 以黄金饰品为主 销售渠道分散 垄断的盈利空间 |

1990年,Cartie进入中国 |

|

行业发展提速 |

1993-2003年 |

国际品牌进入中国市场 行业竞争加剧 大批企业被淘汰 部分企业开始注重设计 研发和品牌建设 |

1994年,周生生进入中国 1998年,周大福进入中国 2001年,Tftany进入中国 |

|

行业进入快速发展通道 |

2003年至今 |

市场全面开放 细分市场出现 行业梯队形成 品牌企业涌现 |

2003年,Bvgari进入中国 |

资料来源:观研天下整理

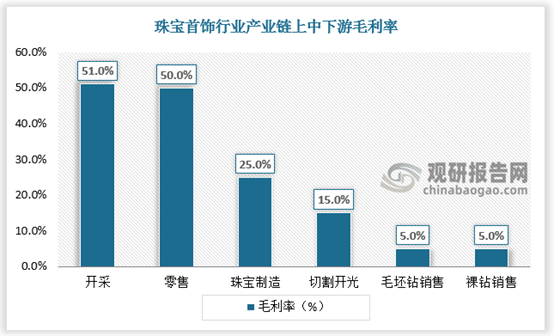

就毛利率而言,处于产业链上游的开采厂商和下游的成品钻石零售商获得主要的利润,分别为51%、50%;而中游厂商的获利水平较低,低于上下游总体水平,仅分别为15%和5%。

数据来源:观研天下数据中心整理

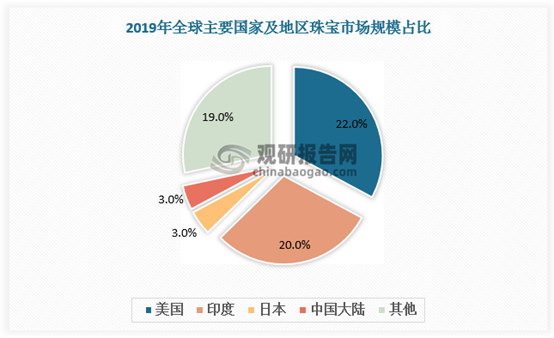

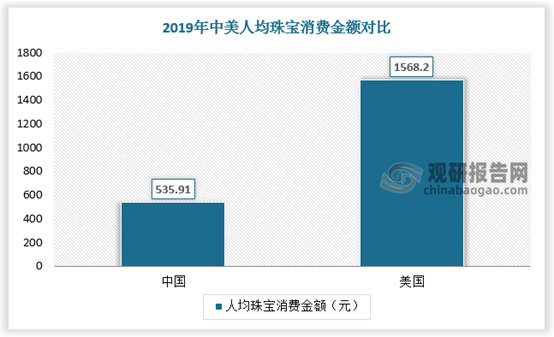

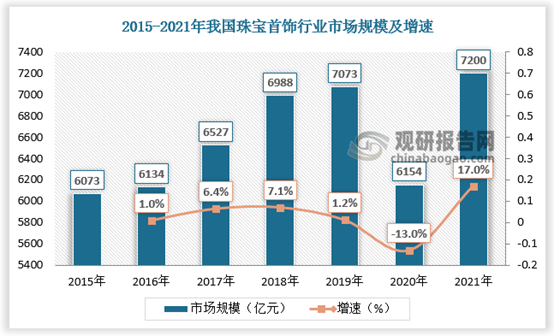

从市场规模看,2019年,中国大陆珠宝市场规模达到7073亿元,约占世界珠宝市场规模的33%。美国和印度紧随中国之后,占比分别为22%、20%。但我国人均珠宝消费水平较世界发达国家相比仍处于较低水平,行业仍有较大增长空间。而2020年,中国大陆珠宝行业受疫情影响明显,市场规模下滑至6154亿元,同比下降13%,为近年来最大跌幅。2021年随着疫情向好,珠宝首饰市场规模回升至7200亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

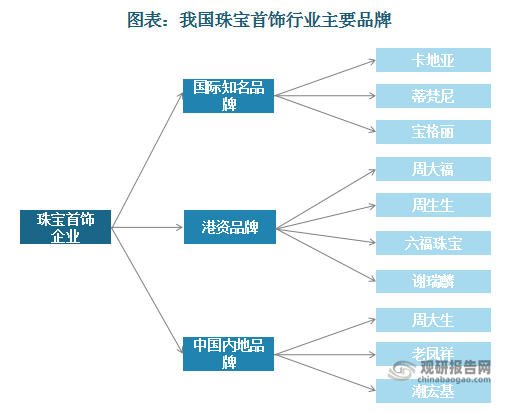

从竞争来看,目前珠宝首饰行业呈现出差异化竞争局面,国内高端市场主要被Tiffany、Cartier、Bvlgari、Van Cleef&Arpels等国际知名珠宝首饰品牌占据,中高端市场则竞争激烈,主要竞争品牌有港资品牌的周大福、周生生等和内地品牌老凤祥、周大生、潮宏基、明牌珠宝等。

资料来源:观研天下整理

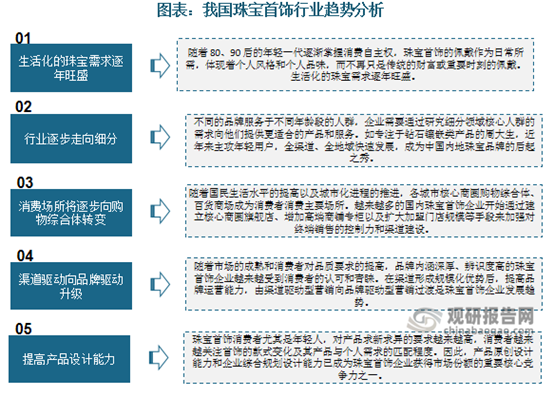

对于珠宝首饰企业而言,随着竞争加剧,通过深度挖掘特定群体的消费偏好,提高产品设计能力,提高品牌运营能力,在某一细分领域形成竞争优势,成为企业顺应市场新形势的必然选择。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。