一、行业概述

网络可视化又称为网络流量监测,具体指的是将虚拟、不可见的移动网络物理参数、数据、流向、趋势与其内在联系通过数据采集、数据融合、分析计算等手段,以软件应用终端为载体直观呈现给用户,帮助用户挖掘数据背后的信息与关联关系,提供决策支持。

网络可视化系统由前端与后端两大部分组成。其中前端通常负责流量及数据的识别采集,后端负责数据的各类分析及应用,最终满足运营商、政府、企事业单位等客户对于网络优化、运营维护、大数据运营以及信息安全等方面的需求,具体如下:

资料来源:北京浩瀚深度信息技术股份有限公司招股说明书,观研天下整理

二、产业链

从产业链来看,网络可视化上游是芯片和元器件领域,中游是基础架构提供商、应用开发商和系统集成商。而从下游来看,基础架构提供商主要为下游应用开发商和系统集成商提供流量及数据获取、解析、管控等各类基础的软硬件产品;应用开发商主要为下游系统集成商提供各类应用系统的开发,在网络可视化基础软硬件产品之上,专注于一类或多类网络应用,主要应用方向包括:网络优化与运营维护、信息安全、大数据运营等方面。系统集成商则直接面向整个行业的下游用户,包括政府、运营商、企业等。

资料来源:观研天下整理

三、网络可视化市场发展情况

1、网络基础设施建设规模不断扩大,带动年网络可视化市场发展

近年来在“宽带中国”战略以及移动互联网快速发展带动下,我国网络基础设施建设规模不断扩大。到目前,我国已建成全球规模最大、技术领先的网络基础设施。根据工业和信息化部最新资料显示,截至2022年5月底,所有地级市全面建成光网城市,千兆用户数突破5000万,5g移动电话用户数超过4.2亿户。

另外根据 2022 年 3 月中国互联网络信息中心(CNNIC)发布的第 49次《中国互联网络发展状况统计报告》显示,截至 2021 年末,我国网民规模达到 10.32亿,互联网普及率达 73.0%。

数据来源:CNNIC,观研天下整理

数据来源:CNNIC,观研天下整理

2、“新基建”带来流量数据进一步增长,推动网络可视化行业持续发展

据了解,网络可视化行业的长期发展是基于流量、数据的持续增长以及分析应用需求的不断增加;因此在“新基建”下,流量数据将进一步增长,从而也将推动网络可视化行业持续发展。

数据来源:北京浩瀚深度信息技术股份有限公司招股说明书,观研天下整理

近年来,我国互联网基础设施及互联网产业发展迅速,目前我国已建成全球规模最大 5G 独立组网网络,5G基站数量已经占到了全世界的70%左右,远远领先其他国家,甚至超出了预期。

根据观研报告网发布的《中国网络可视化行业发展深度分析与投资前景预测报告(2022-2029年)》显示,截至2022年5月底,我国建成开通5G基站170万个,平均每万人5G基站数超过12个。5G应用覆盖国民经济40个大类,在全国200余家智慧矿山、1000余家智慧工厂、180余个智慧电网、89个港口、超过600个三甲医院项目中得到广泛应用。5G网络已覆盖全国所有地级市、县城城区和92%的乡镇镇区,5G流量占移动流量比重达到27.2%,较去年同期增长19.1个百分点。

数据来源:工信部,观研天下整理

与此同时,5G 也逐渐开启了万物互联新时代,革命性提升设备接入和信息传输的能力,推动边缘流量特别是行业流量的爆发式增长,对海量数据的存储、处理、计算和分析需求,将进一步提升企业对于各类新基建的投资需求。

现阶段,我国5G建设正处于加速期,预计未来5G基站建设会继续提速。从而也将给网络可视化行业带来广阔的发展空间。

3、政府市场目前是该行业最大的细分市场

目前我国网络可视化产业的市场及用户主要集中在政府、运营商以及企事业单位等三大主体。其中政府市场是最大的细分市场,占比超过 50%,其次为运营商市场,占比通常约 35%左右,其余为企事业单位市场。

数据来源:观研天下整理

目前我国网络可视化的内在需求主要来源于三方面,具体如下:

数据来源:观研天下整理

四、网络可视化上游发展情况

目前我国网络可视化上游主要是芯片和元器件。因此上游芯片和元器件市场的发展也会在一定程度上影响我国网络可视化市场发展。

1、芯片

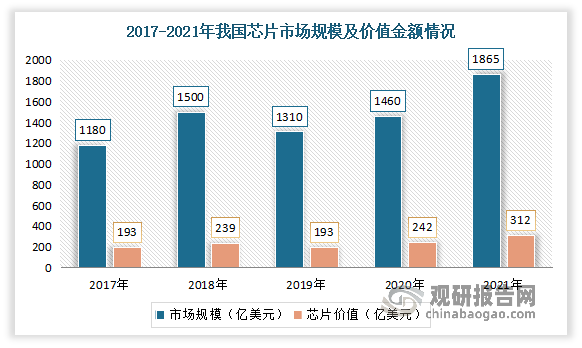

芯片是半导体元件产品的统称。近年来我国芯片市场规模与价值呈现不断增长态势。数据显示,2021年我国芯片市场规模约为1865亿美元,大陆生产的芯片为312亿美元,自给率约为16.7%左右。

数据来源:IC Insights,观研天下整理

2、电子元器件

电子元器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用;常指电器、无线电、仪表等工业的某些零件,如电容、晶体管、游丝、发条等子器件的总称。

虽然近两年来汽车电子、AR/VR等市场需求持续放量,欧美等国家对国内集成电路行业实行断供策略,进而导致我国半导体供应紧缺或将延缓部分需求释放,但是疫情“宅经济”加速全球数字化进程,在“新基建”政策及“双碳”目标导向、5G和数据中心建设加速下,下游需求持续旺盛将带动电子元器件行业快速发展。

数据显示, 2021 年我国集成电路总生产量从 2011 年的 761.80 亿块增长至的 3,594.30 亿块,年复合增长率为 16.78%;2022年1-2月我国集成电路产量达573.3亿块。

数据来源:国家统计局,观研天下整理

2016-2018年我国光电子元器件产量稳步增加,2019-2020年产量下降,降幅超10%。2021年产量回升,达到了12314.1亿只,同比增长26.65%。2022年1-3月全国光电子器件产量为2554.1亿只,同比下降9.2%。

数据来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。