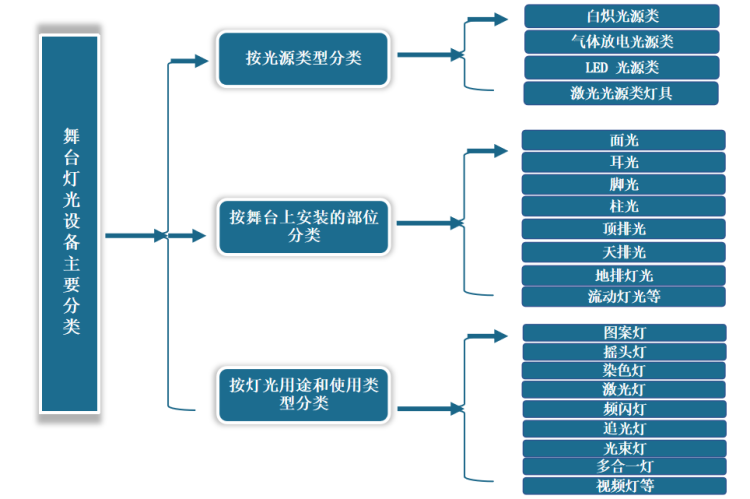

舞台灯光设备按光源类型可分为白炽光源类、气体放电光源类、LED 光源类和激光光源类灯具;按舞台上安装的部位分为面光、耳光、脚光、柱光、顶排光、天排光、地排灯光和流动灯光等;按灯光用途和使用类型的不同,可分为图案灯、摇头灯、染色灯、激光灯、频闪灯、追光灯、光束灯、多合一灯和视频灯等。不同的舞台灯光设备有着其作用,不同场景的需求,通过控制舞台灯光的照度、色彩、光束,给观众带来不一样的视觉效果。

资料来源:观研天下整理

根据观研报告网发布的《中国舞台灯光设备发展趋势研究与投资前景分析报告(2022-2029年)》显示,我国本土演艺灯光设备制造商,凭借2008年北京奥运会对产品可靠性和稳定性的认可和宣传,之后陆续参与了 2010 年上海世博会、广州亚运会、2011 年深圳世界 大运会、2014 年南京青奥会、2016 年 G20 杭州峰会、2017 年广州财富论坛、2018年上海合作组织青岛峰会、央视及各大卫视春晚,以及欧洲歌唱大赛等一系列大型赛事及庆典活动使行业整体竞争力不断增强,品牌知名度不断提升。

与此同时,随着人们对于艺术表现水平的要求不断提高和数字娱乐产业的发展升级,为了能够给艺术和娱乐消费者带来更好的观感满足,舞台设计的复杂程度和创新力度都在不断拔高,这就要求舞台灯光设备能够对舞台表现力提供更强的辅助作用。从而也将推动舞台灯光设备将走向创新驱动和技术复杂化。在此过程中,拥有快速研发能力和品牌声誉的厂商有望凭借自身优势占领更多市场份额,行业集中度有望进一步提升。

一、市场需求

目前我国舞台娱乐灯光设备产品主要应用于剧场剧院、文化场馆、演唱会场馆、旅游景区等文化娱乐场所。

近年来伴随改革开放步伐而迅速崛起、市场经济的发展,随着我国文化娱乐产业不断发展,到目前文化娱乐业市场是文化市场的重要组成部分。数据显示,2021年,全国规模以上文化及相关产业企业实现营业收入119064亿元,按可比口径计算比2020年增长16.0%;文化核心领域营业收入73258亿元,同比增长16.5%;文化相关领域45806亿元,同比增长015.2%。文化制造业营业收入44030亿元,比2020年增长14.7%,两年平均增长6.6%。

总体来看,我国文化产业呈现出健康向上、蓬勃发展的良好态势,逐步成为推动社会主义文化大发展大繁荣的重要引擎和经济发展新的增长点。在此背景下,我国舞台娱乐灯光设备需求也在不断增加,市场持续扩大。

1、演出市场

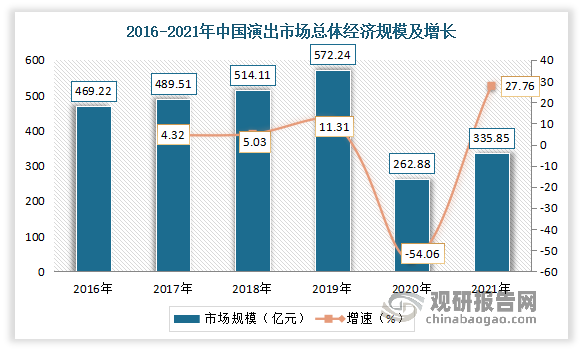

自“十二五”以来,随着国家不断重视文化产业发展,国民经济的持续发展,以及消费结构的不断升级,带动了我国文化娱乐产业发展。在此背景下,演出市场规模不断扩大。虽然。2020年度,受新冠疫情的影响,全国演出市场总体经济规模下跌,但随着疫情好转,2021年演出市场总体经济规模迅速恢复,达到335.85亿元,相较于上年同比增长27.76%,未来我国演出市场规模将持续增长。

数据来源:中国饭店协会,观研天下整理

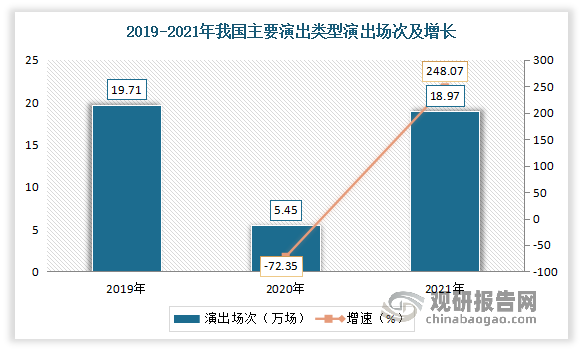

演出场次来看,2021年我国主要演出类型(不含农村演出、娱乐演出)演出场次共计18.97万场,与上年同比增长248.07%。其中旅游演出场次为7.48万场,占比为39.43%,剧场类演出场次11.44万场,占比为60.31%,大型场馆和户外演出0.05万场,占比为0.26%。

数据来源:中国饭店协会,观研天下整理

2、艺术表演团体演出

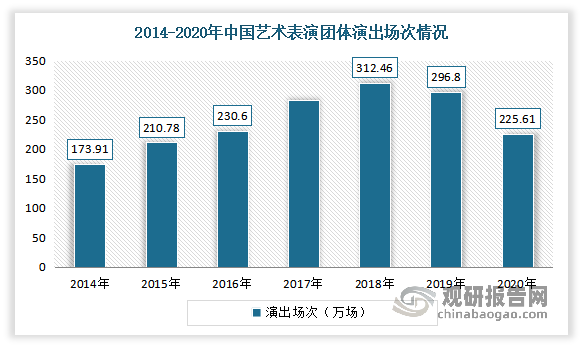

2015以来,随着科学技术的飞速发展和民众生活水平的不断提升,文化生产和文化需求发生了很大变化,文化建设正式步入大众化时代,我国艺术表演团体演出场次逐年增加。但进入2019年,艺术表演团体演出场次开始下降。尤其是2020年,受疫情影响,艺术表演团体演出场次明显下降。但预计随着疫情的好转,居民消费的提升,市场将逐步恢复。

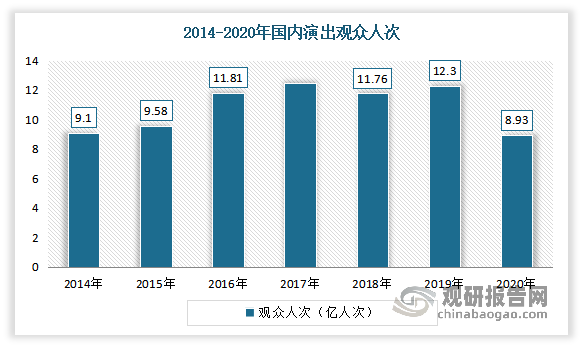

整体来看,2015-2020年我国艺术表演团体机构出场次数呈倒“v”走势。数据显示,2020年中国艺术表演团体演出场次为225.61万场,较2019年减少了71.19万场,同比减少23.99%;国内观众人次为8.93亿人次,同比下降27.4%。

数据来源:文化和旅游部,观研天下整理

数据来源:观研天下整理

二、市场竞争

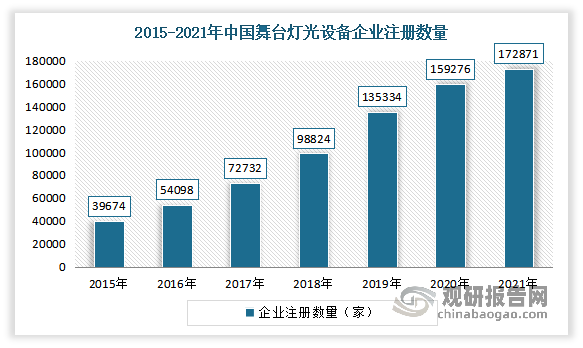

受市场发展向好,近年来我国舞台灯光设备行业迅速发展,取得长足进步,市场规模不断扩大,企业数量迅速增长。数据显示,截止2021年末,全国舞台灯光注册企业数已经达到17.39万家。

数据来源:观研天下整理

发展到目前,我国舞台灯光设备市场上已有广州浩洋电子股份有限公司、广州市珠江灯光科技有限公司、广州彩熠灯光股份有限公司、广州市雅江光电设备有限公司、广州市明道灯光科技股份有限公司、佛山市毅丰电器实业有限公司等一批代表性企业。其中浩洋股份是国内舞台灯光设备领域龙头。

据了解,广州浩洋电子股份有限公司成立于 2005 年,并于 2020 年在深交所创业板上市,专注专业舞台灯光、建筑艺术照明及舞台桁架等领域产品的研发、生产和销售。其中公司在演艺灯光设备的造型、电子、光学、热学、机械结构及控制系统等技术领域有深厚积累,公司舞台灯光设备曾应用于北京奥运会、庆祝新中国 70 华诞文艺晚会、伦敦奥运会等多个国内及国际大型庆典活动,是国内主要的演艺灯光设备制造商之一。

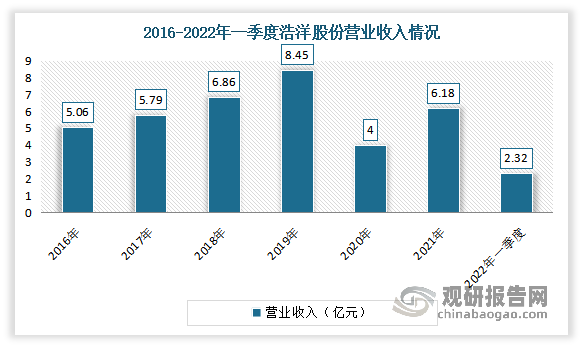

根据公司财报显示,2020年受疫情影响,营业收入有所下降,但2021年迅速回升,同比增长率高达54.66%,营业收入达到6.18亿元;2022年第一季度增长率达到266.60%,营业收入为2.32亿元。

数据来源:公司财报,观研天下整理

公司营业净利润走势同收入走势相同。受疫情影响,2020年该指标有所下降;但2021年起迅速回升,同比增长率高达54.28%,净利润达到1.36亿元;2022年第一季度净利润达到0.61亿元。

数据来源:公司财报,观研天下整理

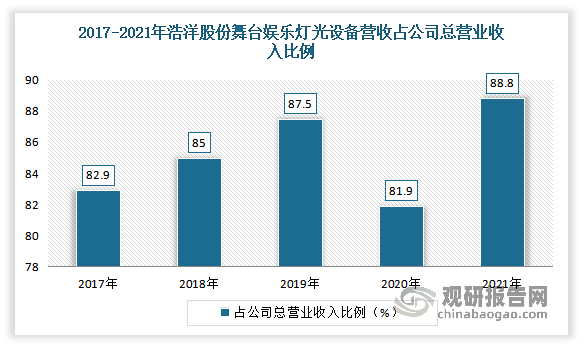

其中舞台灯光娱乐设备为第一大业务。2017年至2021年舞台娱乐灯光设备占公司总营业收入的比例均在80%以上,且占比总体上处于上升趋势。数据显示,2021年浩洋股份舞台娱乐灯光设备占公司总营业收入的88.77%。

数据来源:公司财报,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。