飞机主要分为机体、发动机和机载设备三大部分,狭义的航空零部件主要指机体零部件。按照材质的不同,机体零部件可以分为金属零部件和复合材料零部件。其中,金属零部件材料包括铝合金、钛合金、镁合金、不锈钢、结构钢和高温合金等,复合材料零部件材料包括碳纤维复合材料、航空陶瓷、特种陶瓷、特种橡胶等。

航空零部件种类

|

名称 |

主要功能 |

主要部件 |

主要零件 |

|

机身 |

装在各种设备及人员物资、连接飞机其他部分 |

机身结构件、门、框等 |

大梁、桁条、隔框、蒙皮、地板块、各种接头等 |

|

机翼 |

产生飞机升力,操纵飞机滚转 |

机翼、副翼、缝翼、襟翼、扰流板等 |

翼梁、翼肋、框类、蒙皮、桁条、各种接头等 |

|

尾翼 |

操作飞机俯仰或偏转,保证飞机平稳飞行 |

安定面、方向舵、升降舵等 |

翼梁、翼肋、框类、蒙皮、桁条、各种接头等 |

|

起落架 |

用于起飞、着路滑跑和滑行,停放时支撑飞机 |

减震器、支柱、机轮、刹车装置、收放装置等 |

蒙皮、垫块、结构件、功能件等 |

数据来源:观研天下整理

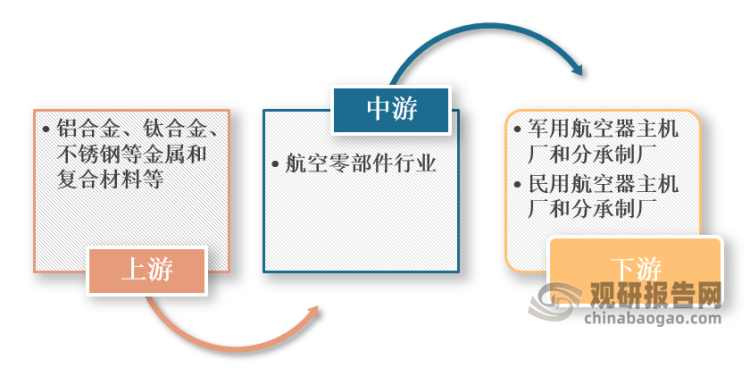

二、产业链介绍及图解

在产业链方面,航空零部件行业上游主要为铝合金、钛合金、不锈钢等金属和复合材料等;下游为军用和民用各航空器主机厂和分承制厂;终端应用则是军品与民品。

航空零部件行业产业链图解

数据来源:观研天下整理

三、上游产业

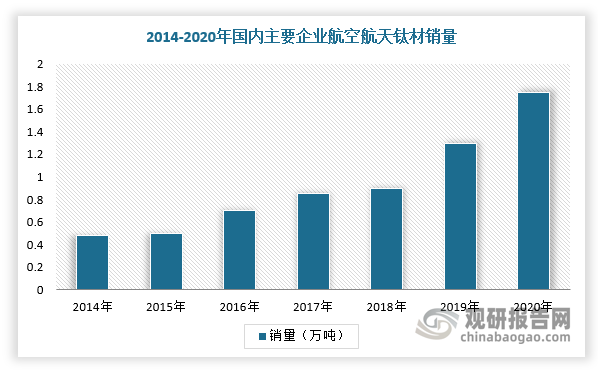

1、钛合金

根据观研报告网发布的《中国航空零部件行业现状深度分析与投资前景研究报告(2022-2029年)》显示,钛合金具有较高的比强度、良好的韧性、耐腐蚀性、耐高低温性、抗辐射等性能,广泛应用于飞机、航空发动机、火箭、导弹、卫星、飞船等航空航天装备。根据数据显示,2020年,国内主要钛材生产企业在航空航天领域合计销量约17228吨,同比增长36.73%,较2010年3603吨的销量复合增长率为16.94%。

数据来源:观研天下整理

钛合金在航空零部件领域的使用量随着飞机的升级换代呈稳步增长趋势,例如战斗机从F18的15%增至F-35的27%,运输机从C5的6%增至C17的10.3%,军用航空发动机也从F101的20%增至F119的39%,钛合金占比维持30%左右。因此,随着我国军用飞机逐渐升级并且进入换代大周期,且新机钛合金占比提升,均推动航空零部件对钛合金需求量上升。假设“十四五”期间我国新增军用飞机2850架,钛合金部件按10%成材率测算,由此牵引的钛合金材料需求量为54890吨,年均10978吨。

“十四五”期间军用飞机对钛合金需求空间预测

|

飞机类型 |

细分机型 |

新增军机数量(架) |

单机空重(吨) |

钛合金占比 |

单机钛合金部件重量(吨) |

成材率 |

钛合金材料总需求(吨) |

|

战斗机 |

重型四代机 |

500 |

17 |

20% |

3.40 |

10% |

17000 |

|

中型四代机 |

50 |

3 |

25% |

3.25 |

10% |

1625 |

|

|

重型三代机 |

300 |

8 |

15% |

2.70 |

10% |

8100 |

|

|

轻型三代机 |

300 |

9 |

4% |

0.36 |

10% |

1080 |

|

|

舰载战斗机 |

100 |

8 |

15% |

2.70 |

10% |

2700 |

|

|

运输机 |

战略运输机 |

150 |

100 |

10% |

10.00 |

10% |

15000 |

|

战术运输机 |

100 |

35 |

4% |

1.40 |

10% |

1400 |

|

|

轰炸机 |

战略轰炸机 |

100 |

39 |

4% |

1.56 |

10% |

1560 |

|

教练机 |

双发教练机 |

200 |

6 |

8% |

0.48 |

10% |

960 |

|

单发教练机 |

100 |

5 |

4% |

0.20 |

10% |

200 |

|

|

直升机 |

运输直升机 |

250 |

7 |

5% |

0.35 |

10% |

875 |

|

通用直升机 |

500 |

5 |

15% |

0.75 |

10% |

3750 |

|

|

武装直升机 |

200 |

4 |

8% |

0.32 |

10% |

640 |

数据来源:观研天下整理

“十四五”期间中国航天任务

|

分类 |

内容 |

|

第一类 |

完成好十年前已经开始实施的国家重大工程的收官和运营工作,包括载人航天工程、北斗工程、高分辨率对地观测系统等。 |

|

第二类 |

按照国家规划,启动一批新的航天重大工程,包括探月工程四期、行星探测工程,论证实施重型运载火箭等一批重大工程等。 |

|

第三类 |

推动空间技术、空间应用一体化协同发展,尤其是协同构建空间基础设施、包括三类卫星,形成完善的空间基础设施,推广卫星应用等。 |

|

第四类 |

统筹规划空间科学探索,发射一批科学论证的卫星,同时用好空间站、月球探测和行星探测平台,深入开展科学研究等。 |

数据来源:观研天下整理

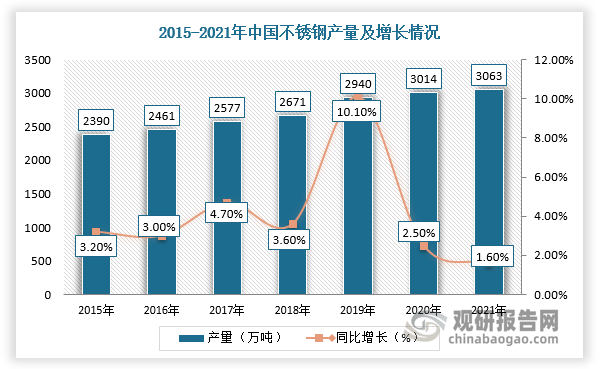

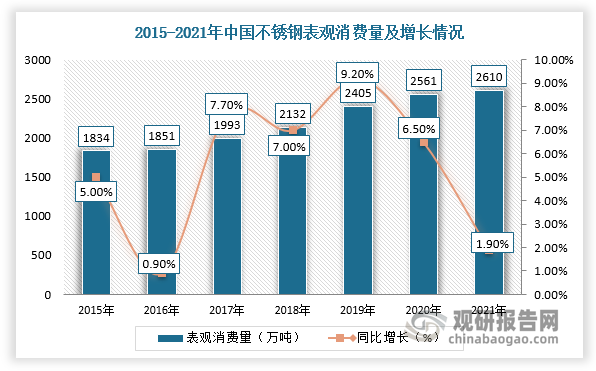

2、不锈钢

由于我国经济持续高速增长,不锈钢产量及表观消费量整体呈上升趋势。根据数据显示,2021年底,中国不锈钢表观消费量达到2610.1万吨,较去年增加49.3万吨,累计增长1.92%;不锈钢粗钢产量达到3063.2万吨,较去年增加49.3万吨,累计增长1.64%。

数据来源:观研天下整理

数据来源:观研天下整理

四、下游产业

1、军用飞机

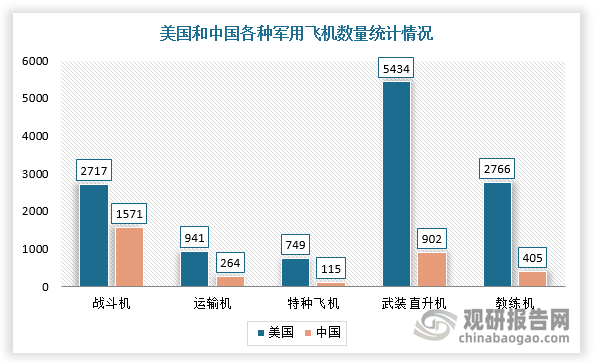

目前,我国军机数量与美国等发达国家相比,差距仍然较大,同时国内存量军机也面临演习训练频繁、换发周期缩短的新局面。

数据来源:观研天下整理

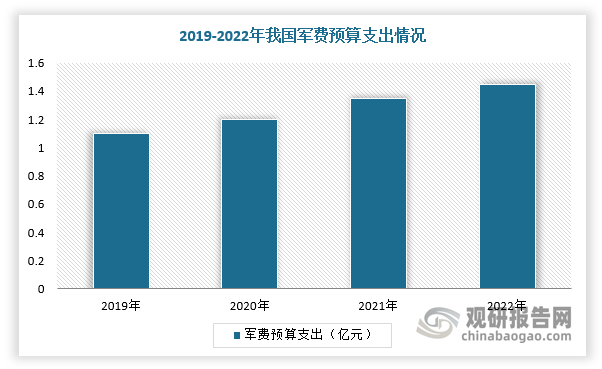

因此,近年来国家对军事战略显著提升,军费支出保持稳定增长趋势。例如,在《第十四个五年规划和2035年远景目标纲要》中,明确提出提高捍卫国家主权、安全、发展利益的战略能力,加快“三化”融合发展,确保2027年实现建军百年奋斗目标;党的“十九大”报告中明确提出国防和军队建设阶段性目标,2035年要基本实现军队的现代化。而随着国防军事战略持续提升,我国军费支出将大幅增加。根据相关数据,2022年国家军费预算为1.45万亿元,维持稳定增长趋势。

数据来源:观研天下整理

同时,根据中国国务院新闻办发表《中国的军事战略》白皮书可知,海军将向远洋海军转变的战略要求,空军向战略空军转变的战略要求。并且,加速对国内航母事业发展,对空军制定了强大现代化空军路线图,初步搭建起“空天一体,攻防兼备”的战略空军架构。

我国建设强大现代化空军路线图

|

/ |

时间节点 |

战略目标 |

|

第一步 |

2020年 |

搭建“空天一体,攻防兼备”战略空军架构,构建四代为骨干、三代为主体的武器装备体系,不断增强基于信息系统的体系作战能力 |

|

第二步 |

2035年 |

初步建设现代化战略空军。进一步构建全新的空军军事力量体系,推进空军战略能力大幅提升;全面实现空军军事理论、组织形态、军事人员、武器装备现代化。 |

|

第三步 |

2050年 |

全面建设世界一流战略空军。成为总体实力能够支撑大国地位和民族复兴的强大空天力量。 |

数据来源:观研天下整理

综上所述,在国家大力发展国防事业,国家军事战略显著提升,海空军战略结构进一步搭建,对航空零部件行业起到非常重要的助力作用。根据相关资料,未来20年中国包括战斗机和运输机在内的军用飞机采购需求约为2900架,假设飞机机体零部件价值占飞机总价值约30%且以未来20年军用飞机的增量价值2000亿美元为测算基准,预计对应国内军用飞机机体零部件市场需求规模或将超过3900亿元。

未来20年中国军用飞机需求预测

|

机种 |

飞机数量(架) |

平均单价(万美元) |

|

|

战斗机 |

四代轻 |

400 |

4000 |

|

四代重 |

400 |

11250 |

|

|

五代轻 |

300 |

9000 |

|

|

五代重 |

300 |

14000 |

|

|

大飞机 |

中型运输机 |

200 |

2000 |

|

大型运输机 |

400 |

15000 |

|

|

中型加油机 |

100 |

4000 |

|

|

大型加油机 |

100 |

1000 |

|

|

中型特种飞机 |

100 |

5000 |

|

|

大型特种飞机 |

100 |

15000 |

|

|

教练机 |

– |

500 |

2000 |

|

合计 |

2900 |

2290亿美元 |

|

数据来源:观研天下整理

2、民用飞机

近年来,随着民航运力快速增长及其航线网络进一步完善和优化,催生出我国航空零部件的大量需求。根据相关资料预测,未来20年,我国航空市场将接收50座级以上客机9084架,价值约1.4万亿美元,其中涡扇支线客机953架,单通道喷气客机6295架,双通道喷气客机1836架。

未来20年我国民用飞机需求预测

|

机种 |

飞机数量(架) |

价值合计(亿美元) |

|

涡扇支线客机 |

953 |

14000 |

|

单通道喷气客机 |

6295 |

|

|

双通道喷气客机 |

1836 |

|

|

合计 |

9084 |

数据来源:观研天下整理

同时,假设未来20年我国对外采购干线飞机数量及最低5%的贸易补偿标准、国产飞机已取得订单现状以及按飞机零部件约占飞机总价值30%的比例测算,我国民用航空零部件行业市场规模将超过1500亿元。

未来20年中国民航飞机零部件行业市场规模需求预测

|

|

未来20年国内需求量(架) |

总价值(亿元) |

预计零部件转包规模(亿元) |

|

国际转包市场(波音、空客) |

6865 |

64586 |

968.8 |

|

国内分包市场 |

截至2015年底已取得订单量(架) |

单架售价(亿元) |

预计零部件市场规模(亿元) |

|

新舟60/600 |

174 |

1.0-1.1 |

52.2-57.4 |

|

新舟700 |

185 |

1.2-1.4 |

66.6-77.7 |

|

ARJ21 |

308 |

2.0-2.1 |

184.8-194.0 |

|

C919 |

517 |

3.4-3.5 |

527.3-542.9 |

|

国内民航零部件制造可预见的市场规模合计 |

1750亿元以上 |

||

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。