一、煤机设备概述

狭义上的煤机主要包括“三机一架”。煤机即煤炭开采设备。广义上的煤机,按照煤矿开采的顺序,主要分为勘探设备、综合采掘设备、提升设备、洗选设备、煤炭安全设备、露天矿设备和其他设备等。狭义上的煤机主要指综合采掘设备中的“三机一架”,即掘进机、采煤机、刮板输送机和液压支架。

二、煤机设备行业供应趋势

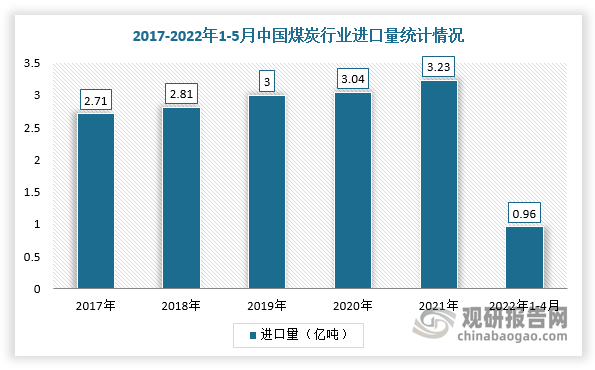

根据观研报告网发布的《中国煤机设备行业现状深度研究与未来投资分析报告(2022-2029年)》显示,2021年三季度,我国煤炭供需缺口扩大后,产量快速上升,直至2022年1-5月,煤炭产量达14.48亿吨,同比增长10.5%。进口方面,据海关总署数据,2022年1-5月我国共进口煤炭9595.5万吨,同比下降13.6%,其主要原因在于我国煤炭进口最大来源地印度尼西亚(约占我国进口量60%)于今年1月开始禁止煤炭出口,以及俄乌冲突导致海外煤炭价格上涨,进而抑制了国内外煤炭进口需求,并且下降趋势或将继续延续。

数据来源:国家统计局

数据来源:中国海关

三、煤机设备行业需求趋势

1、替换周期已经来到,煤机设备行业迎来替换刚需

根据相关数据,我国煤机设备行业主要种类的使用寿命普遍在6-9年之间,液压支架使用寿命可以长达8-10年,所以按照现阶段的时间进行倒推,2011-2014年刚刚好是煤机行业固定资产投资完成额高峰期。不过,并不是所有的到期设备都将面临更新,我国煤炭行业落后产能即将被清退,2020-2021年累积退出30万吨以下的落后产能超过10万吨/年。

数据来源:观研天下整理

因此,假设30万吨以下产能面临淘汰设备替换需求不存在,且固定资产投资额与产能相关。根据煤机设备行业三机一架的使用寿命区间及其各年更新需求量进行测算,例如液压支架使用寿命为8-10年,则2022年更新需求则以2012-2014年三年的均值做计算,计算得出2022年替换需求接近800亿。

2022-2024年我国煤炭设备行业三机一架设备替换空间预测

|

/ |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

2021年 |

2022年 |

2023年 |

2024年 |

|

产量 |

37 |

37 |

39 |

37 |

34 |

34 |

35 |

37 |

38 |

41 |

|

|

|

|

落后产能比例 |

17% |

15% |

13% |

12% |

10% |

9% |

6% |

6% |

3% |

2% |

|

|

|

|

固定资产投资额 |

5286 |

5263 |

4682 |

4007 |

3038 |

2648 |

2805 |

3635 |

3609 |

4010 |

|

|

|

|

综采设备价值量 |

1295 |

1289 |

1147 |

982 |

744 |

649 |

687 |

891 |

884 |

982 |

|

|

|

|

落后产能的设备价值量 |

220 |

193 |

149 |

118 |

74 |

58 |

41 |

53 |

27 |

20 |

|

|

|

|

三机占设备比例 |

35% |

35% |

35% |

35% |

35% |

35% |

35% |

35% |

35% |

35% |

|

|

|

|

存在更新需求的三机 |

376 |

384 |

349 |

302 |

234 |

207 |

226 |

293 |

300 |

337 |

|

|

|

|

一架价值占比 |

45% |

45% |

45% |

45% |

45% |

45% |

45% |

45% |

45% |

45% |

|

|

|

|

存在更新需求的一架 |

484 |

493 |

449 |

389 |

301 |

266 |

291 |

377 |

386 |

433 |

|

|

|

|

当年三机更新需求 |

|

|

|

|

|

|

|

|

|

|

317 |

273 |

242 |

|

当年一架更新需求 |

|

|

|

|

|

|

|

|

|

|

475 |

444 |

380 |

|

合计更新需求 |

|

|

|

|

|

|

|

|

|

|

793 |

717 |

622 |

数据来源:观研天下整理

四、煤机设备行业技术趋势

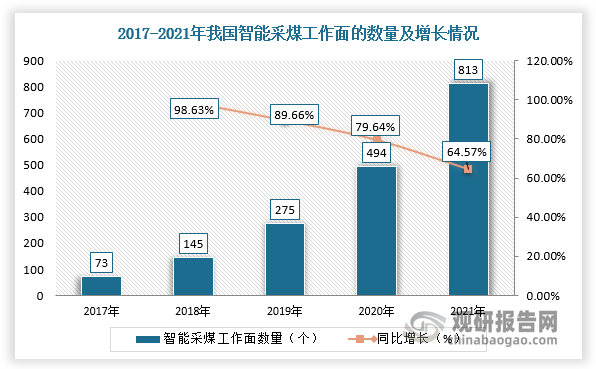

虽然我国煤矿储量丰富,但是埋藏较深且大多数为井工矿,开采难度大,矿井通风、瓦斯等危险因素较多,容易造成煤矿事故数量和人员死亡率。同时,随着国内劳动力成本上升及其缺口增加,我国煤矿开采机械化、智能化需求持续提高。根据数据显示,2021年,我国智能采煤工作面的数量达到813个,同比增长64.57%,而煤矿数量为4500左右,所以依次计算渗透率仅为6%左右,相当于仅271个矿井实现智能化。

数据来源:观研天下整理

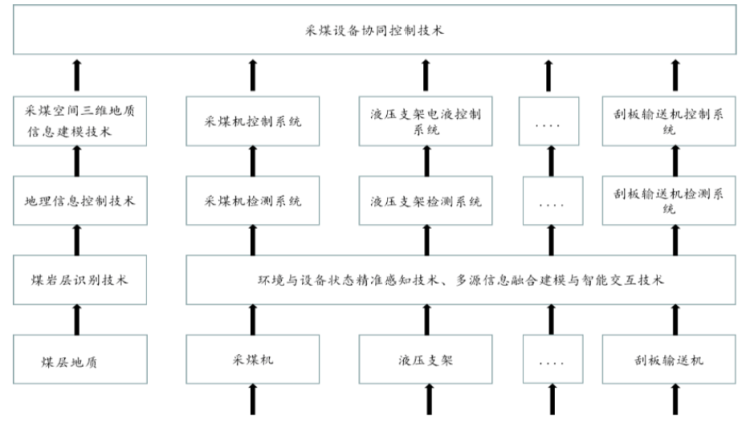

同时,智能化煤炭开采本质是实现综采工作面采煤全过程“无人跟机作业,有人安全巡视”,需要与感知能力、记忆能力、学习能力和决策能力的液压支架、采煤机、刮板输送机等煤机装备进行匹配。由此可见,智能化煤炭开采仍然是以煤机设备智能化升级为硬件基础的,这将驱动现有的煤机设备厂商进行新一代设备更新与换代,未来煤机设备行业将向智能化、无人化方向发展。

采煤智能系统需要各设备子系统的协同配合

资料来源:公开资料整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。