软装,即软装修、软装饰。相对于传统“硬装修”的室内装饰形式。即在居室完成装修之后进行的利用可更换,可更新的布艺、窗帘、绿植、铁艺、挂画、挂毯等进行的二次装饰。

一、行业发展历程回顾

软装行业属于建筑装饰行业,它是建筑装饰行业新兴的发展方向。软装是指在完成建筑的基本装修之后,利用那些易更换、易变动位置的饰物与家具,如墙纸、窗帘、沙发套、靠垫、工艺台布、装饰工艺品等,对室内的二度陈设与布置。它是一种“二次装修”的过程。软装行业迎合了个性化需求,在充分利用建筑空间的基础上,对于建筑进行二次改造。软装饰行业发展的基础有两个:第一,相对于建筑装饰“硬”材料的运用,如电线、水管隔墙、吊顶、房门、地板、洁具、灯具等等不可移动的建筑装饰,软装行业的对象具有易更换、易变动的特点;第二,软装行业的侧重点是心理感受,即用户可以根据建筑的大小、形状,结合自己的生活习惯、兴趣爱好等等,通过对建筑的软装饰达成人与物的对话,从而营造出一种符合用户生活体验的高级享受。软装行业的发展依托追求自我空间的需求,这是经济发展到一定水平之后,人们对生活的精神追求和物质满足的一种方式。

国内的软装市场起步较晚,近十年来软装艺术品配饰才被社会接受,行业属性并不成熟。只有当社会经济发展到相对繁荣的阶段,精神的追求、艺术的追求、自我的追求和全新的审美观价值观才重新建立。但是该行业近几年来在利润的刺激下呈现数倍的速度增长,将是一个庞大产业链,而艺术品配饰作为软装的重要组成部分,其显著特点是“年轻化、职业化、专业化”,市场潜力也是十分巨大的,该类需求在二、三线城市表现的十分典型。目前,国内人均居室软装饰消费比世界水平低20%左右,国内家庭二次置业装修聘请专业软装师相比一次装修的频率略高,业主对空间格调和艺术氛围相对较难控制。同时,不同文化层次,不同的修养素质对软装有完全不同的追求。从目前国内的消费意识来看,更多的是被动接受或者盲目跟风意识。

目前,国内的房地产售楼部样板间、酒店、餐饮、娱乐等行业的艺术品配饰设计相对私装领域表现得成熟一些。潜力巨大的民用市场作为现阶段软装的目标市场有着相对来说更高的要求。公共空间的艺术品配饰与人的互动性要求不高,主要起到装饰和强化空间存在感的作用,而民用市场要求的艺术配饰品已经不能简单的停止在形式感和情感上,如何将公众个人生活的记忆符号化的融入到设计空间是将来软装的趋势。软装已经不光需要体现实现功能性需要,而更多的体现了人们在精神和人文上的追求和理念,或追求高雅、或追求时尚、或追求个性、或追求环保、或追求民族特色等。

二、软装行业市场规模

根据观研报告网发布的《中国软装行业现状深度研究与投资前景预测报告(2022-2029年)》显示,2021年我国软装市场规模为4508.41亿元,较2020年的4174.46亿元增长8%;2017年到2021年,软装市场规模增幅波动较大,但一直保持正增长的态势,复合增长率为9.92%。

资料来源:观研天下数据中心整理

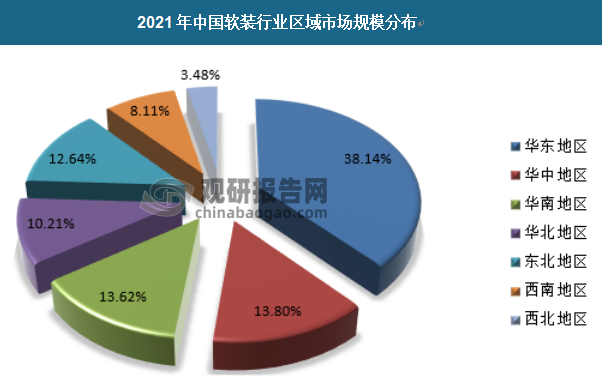

我国软装行业区域市场规模分布如下,其中,华东地区占比38.14%,华中占比13.8%,华南占比13.62%,华北地区占比10.21%,东北地区占比12.64%,西南地区占比8.11%,西北地区占比3.48%。

资料来源:观研天下数据中心整理

三、软装行业供需规模

1、行业供应情况

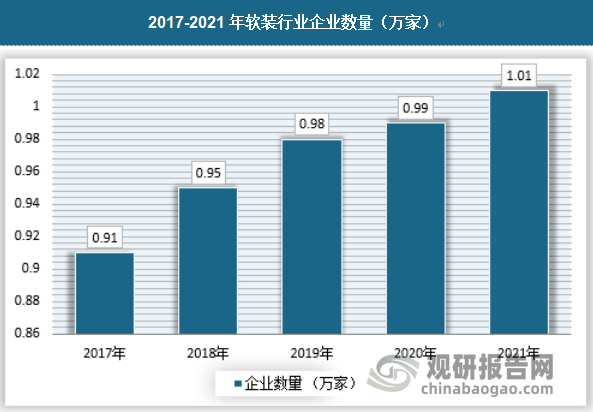

我国软装行业的企业数量呈持续上升趋势,在2021年达到1.01万家。

资料来源:观研天下数据中心整理

2、行业需求情况

(1)住宅市场

住宅是城市居民生活、发展的基本要素,也是城市化建设的主要内容。近年来,我国城市化建设的稳步推进带动了我国房地产开发住宅投资额的稳步增长,2020年,全国房地产开发住宅投资额为104,446.00亿元,同比增长7.60%。未来,尽管房地产行业整体投资增速有所放缓,但伴随着新型城镇化、旧城改造以及居民居住要求的不断提高,中国经济发展仍将处于良好发展机遇期。从长远来看,房地产尤其是住宅地产在带动国民经济增长、改善民生发展方面的重要地位仍未改变。

2017年4月,住建部印发《建筑业发展“十三五”规划》,明确提出“提高新建住宅全装修成品交付比例,为用户提供标准化、高品质服务”。报告期内,各省市相继出台落地政策,鼓励、支持成品住宅的发展。随着上述住宅全装修政策的推进、人民对改善型住房的需求与日俱增,精装房渗透率持续提升,房地产开发商更为重视售楼处与样板间的品质打造,以求取得卓越的营销效果、塑造品牌形象,从而进一步提升了对创意优秀、品质稳定的软装服务的市场需求。

未来住宅地产仍将保持持续、平稳的发展态势,精装修渗透率仍有较大空间,房地产开发住宅投资额的持续增加及精装修渗透率的不断提高将对软装行业起到较大牵引作用。

(2)酒店市场

酒店市场直接受益于国家经济的快速发展与人民生活消费水平的提高,我国酒店行业规模持续增长,酒店行业正逐步走向大规模、高质量的发展时代。2010年至2019年,我国住宿业法人企业数量由15,713个增加到23,793个,年均复合增长率4.72%。酒店行业的快速发展为软装企业提供了丰沃的发展土壤。2020年,酒店行业的发展在一定程度上受到新冠疫情的负面影响,但我国酒店行业平稳、健康、有序发展的趋势不会改变。

(3)办公市场

随着信息技术和个性化管理的不断发展,现代办公空间在更加追求柔性化、自由化和人性化。现代办公建筑已逐渐成为社会进步、经济繁荣、技术发展的重要标志。2010年至2020年,我国办公楼投资额从1807.38亿元增长至6,494.00亿元,年均复合增长率分别为13.64%。近年来,房地产开发办公楼投资额不断攀升,加之存量项目的翻新需求,促进该领域内软装行业的发展。

(4)教育市场

未来校园需要更加自由和开放的空间,学校不再以教学楼为中心,是将中心分散,又彼此关联;处处提前规划,又处处充满弹性。越来越多的新建学校以及校园改造更加注重学校的现代化设计,市场需求较大。以学前教育学校为例,2010年至2019年,我国学前教育学校数量分别从150,420所增加至281,174所,年均复合增长率分别为7.20%。学前教育学校数量的迅速增长为教育领域的软装企业带来了新的业务增长点。

(5)康养市场

我国此前康养模式主要以居家康养为主,随着我国逐渐进入老龄化社会,“未富先老”矛盾突出,少子化问题严峻,越来越多的家庭选择社区康养、机构康养模式,这也带动了我国康养产业的蓬勃发展,大型地产公司、保险公司纷纷开始布局健康养老产业。根据民政部统计,我国2014年各类养老机构和设施数量为9.41万个,这一数字在2019年达到20.40万个,年均复合增长率为16.73%。康养市场的快速发展对养老机构和设施的数量需要越来越多,这也为软装企业带来新的广阔市场。

3、行业供需平衡分析

中国已成为软装需求大国,从全球经济形势和国内政策来看,中国软装市场的需求量极其庞大。可是国内软装企业小而分散,技术落后,产品研发能力较差,能达到年产值1亿元人民币的企业稀少。要适应市场的发展,占领高端市场,我国软装企业必须扩大规模,调整产品结构,提高市场竞争力。

预计未来数年,我国房地产行业总体投资增幅将有所下降,但随着城镇化进 程的推进以及旅游地产、商业地产的发展,房地产行业仍将可以保持相对平稳的发展趋势,并为软装行业提供较大的发展空间。

三、软装行业消费市场特点

1、需求偏好

软装设计和陈设配饰的作用逐渐被行业推崇,也逐步被消费者认可。装饰行业的未来将更多通过后期配饰、软装饰进行住宅居住环境的改善提升,软装配饰将成为家居领域中的朝阳产业。

90后、00后新生代消费群体的崛起,这代人的消费理念和对生活品质的追求,家居消费的趋同性将逐步被个性化的消费追求所取代。审美需求叠加文化需求,让消费者对软装设计提出了更高的要求,除了装饰性和功能性,同时还希望可以展示自己的生活风格及风格背后独到的价值观念。

市场上出现了越来越多的软装品牌,消费者的选择更多了,也变得更加了解自己想要什么。不盲信品牌。消费者现在会更多地关注品质、实用性,相比于很贵的大牌,他们也乐于发掘出众的、有风格、有特色的新兴品牌。

随着人们生活水平的不断提高,人们对自身居住环境的健康、安全和环保的要求也越来越高,绿色、环保、健康的理念也是未来软装消费者考虑更多的一个方面。

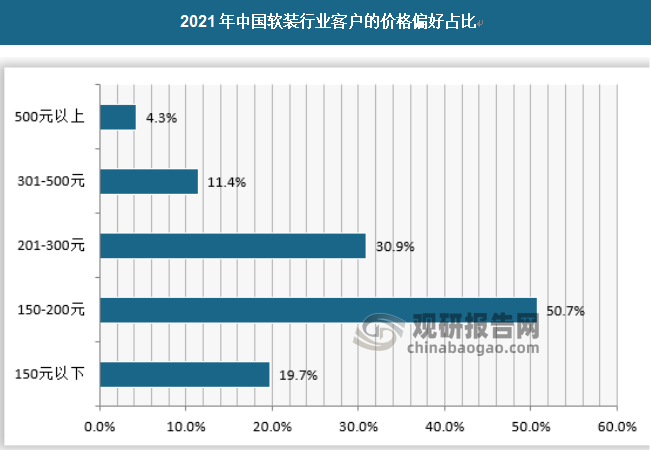

2、价格偏好

价格方面,软装市场竞争激烈,供应方普遍定价适中,更加使得消费者对于价格的接受度较高,选择较多。据调查显示,消费者对150-300元/平方米的软装价格更为偏好。

资料来源:观研天下数据中心整理

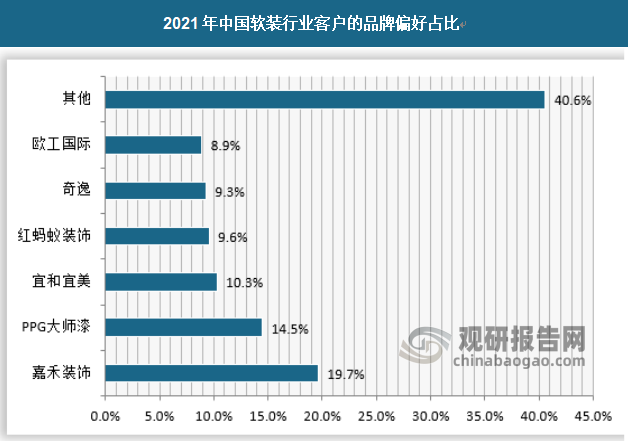

3、品牌偏好

品牌方面,当前从市场表现来看,部分品牌已经在局部地区形成了足够大的口碑和市场影响力。对于不同的细分市场来说,消费者的品牌需求不一样,不过考虑到每个细分市场都至少有一个龙头企业属于核心企业,核心企业具有技术和资源上的优势,必然也更容易获得消费者的青睐,最终表现为消费者具有明显的品牌偏好。

软装行业消费者偏好前十名分别是嘉禾装饰、世尊家居STRONGCASA、十芳殿10FD、红蚂蚁装饰、奇逸、鑫缘精典CGD、菲莫斯Famous、欧工国际、和信智美、艾迪尔IDIR。

资料来源:观研天下数据中心整理

4、其他偏好

在建设环境友好型社会和发展绿色循环经济的背景下,软装企业必须不断对产品进行升级,在绿色、健康环面更具优势的软装企业也将受到下游客户更多的青睐。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。