一、钻井液概述

钻井液是钻井过程中以其多种功能满足钻井工作需要的各种循环流体总称。钻井液是钻井的血液,又称钻孔冲洗液。钻井液按组成成分可分为清水、泥浆、无粘土相冲洗液、乳状液、泡沫和压缩空气等。其中,清水是使用最早的钻井液,无需处理,使用方便,适用于完整岩层和水源充足的地区;泥浆是广泛使用的钻井液,主要适用于松散、裂隙发育、易坍塌掉块、遇水膨胀剥落等孔壁不稳定岩层。

钻井液的作用

|

序号 |

作用 |

|

1 |

清洁井底,携带岩屑。保持井底清洁,避免钻头重复切削,减少磨损,提高效率。 |

|

2 |

冷却和润滑钻头及钻柱。降低钻头温度,减少钻具磨损,提高钻具的使用寿命。 |

|

3 |

平衡井壁岩石侧压力,在井壁形成滤饼,封闭和稳定井壁。防止对油气层的污染和井壁坍塌。 |

|

4 |

平衡(控制)地层压力。防止井喷,井漏,防止地层流体对钻井液的污染。 |

|

5 |

悬浮岩屑和加重剂。降低岩屑沉降速度,避免沉沙卡钻。 |

|

6 |

在地面能沉除砂子和岩屑。 |

|

7 |

有效传递水力功率。传递井下动力钻具所需动力和钻头水力功率。 |

|

8 |

承受钻杆和套管的部分重力。钻井液对钻具和套管的浮力,可减小起下钻时起升系统的载荷。 |

|

9 |

提供所钻地层的大量资料。利用钻井液可进行电法测井,岩屑录井等获取井下资料。 |

|

10 |

水力破碎岩石。钻井液通过喷嘴所形成的高速射流能够直接破碎或辅助破碎岩石。 |

数据来源:观研天下整理

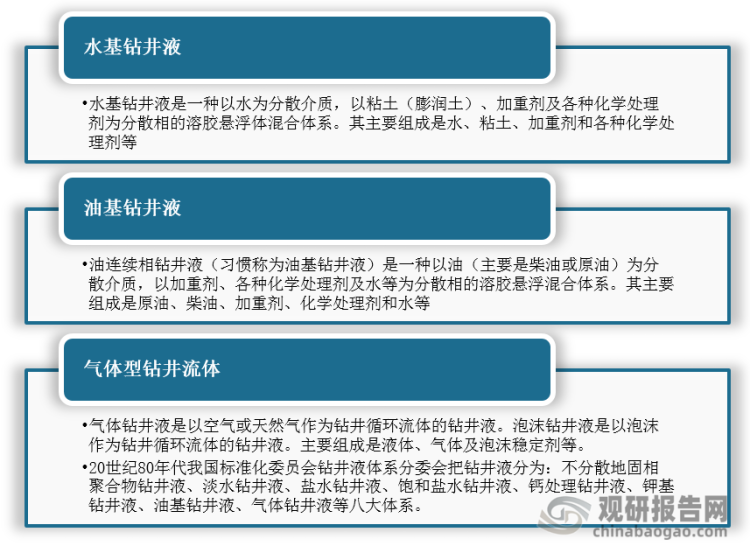

同时,钻井液按分散介质(连续相)可分为水基钻井液、油基钻井液、气体型钻井流体等。

钻井液分类

数据来源:观研天下整理

二、钻井液发展历程

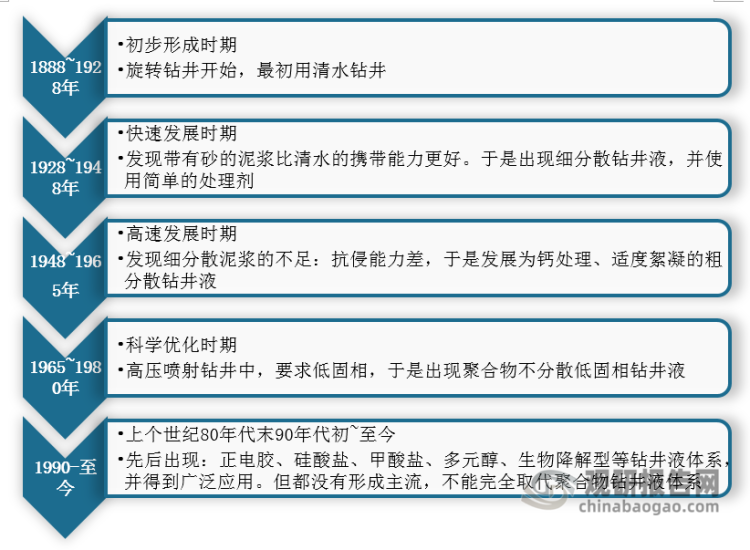

据观研报告网发布的《中国钻井液行业发展现状研究与投资前景预测报告(2022-2029年)》显示,我国钻井液行业经历了五个阶段,虽然现阶段已经出现正电胶、硅酸盐、甲酸盐、多元醇、生物降解型等钻井液体系,并得到广泛应用,但都没有形成主流,不能完全取代聚合物钻井液体系。

钻井液发展历程

数据来源:观研天下整理

三、钻井液发展现状

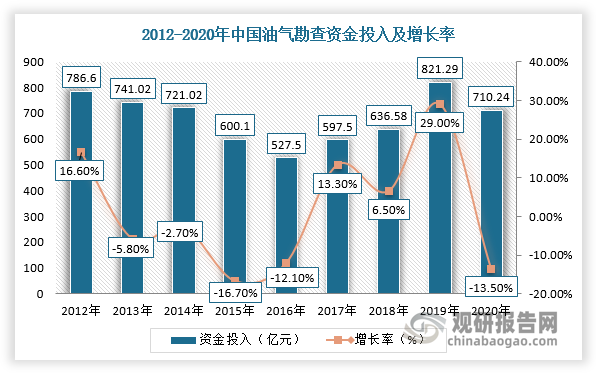

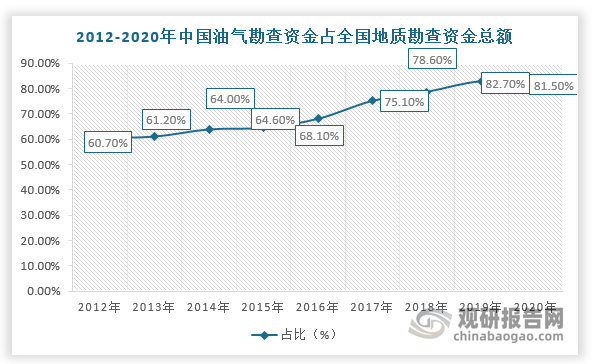

随着油气勘探开发的发展,对钻井液需求也逐渐上升。2012-2018年,我国油气勘查资金投入整体下降趋势,2019年达到新高,2020年受疫情影响,资金投入下降至710.24亿元,同比下降13.5%,占全国地质勘查资金总额比81.5%。不过,随着国内限电政策出台及成品油出口整体上升,我国油气勘查资金投入有望回升。

数据来源:观研天下整理

数据来源:观研天下整理

我国油气勘探行业相关政策情况

|

时间 |

名称 |

主要相关内容 |

|

2017.5 |

关于深化石油天然气体制改革的若干意见 |

完善并有序放开油气勘查开采体制,提升资源接续保障能力。 |

|

2019.6 |

外商投资准入特别管理措施负面清单(2019年版) |

取消外资油气勘探开发限于合资合作的限制,油气开采上游向外资企业开放,标志油气产业全面开放,有利于激发市场活力。 |

|

2019.8 |

产业结构调整指导目录(2019年本) |

将常规石油、天然气勘探与开采列入鼓励类行业。 |

|

2019.12 |

关于推进矿产资源管理改革若干事项的意见(试行) |

全面开放油气勘探开采市场,允许民企、外资企业等社会各界资本进入油气勘探开发领域。 |

|

2020.6 |

2020年能源工作指导意见 |

积极推动国内油气稳产增产。坚持天力提升国内油气勘探开发力度,支持企业拓宽资金渠道,通过企业债券、增加授信额度以及通过深化改革、扩大合作等方式方法,推动勘探开发投资稳中有增。加强渤海湾、鄂尔多斯、塔里木、四川等重点含油气盆地勘探力度,夯实资源接续基础。推动东部老油气田稳产,加大新区产能建设力度。加快页岩油气、致密气、煤层气等非常规油气资源勘探开发力度,保障持续稳产增产 |

|

2020.12 |

新时代的中国能源发展 |

建设多元清洁的能源供应体系,还需加大化石能源的清洁高效开发利用,大力提升油气勘探开发力度。加快天然气产供储销体系建设,确保能源兜底保障。需推动油气增储上产,重点突破页岩气、煤层气等非常规天然气勘探开发,推动页岩气规模化开发,增加国内天然气供应。加大低品位资源勘探开发力度,推进原油增储上产 |

|

2021.3 |

中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要 |

加强四川、鄂尔多斯、塔里木、准噶尔等重点盆地油气勘探开发,稳定渤海湾、松辽盆地老油区产量,建设川渝天然气生产基地。推进山西沁水盆地、鄂尔多斯东缘煤层气和川南、鄂西、云贵地区页岩气勘探开发,推进页岩油勘探开发。开展南海等地区天然气水合物试采;有序放开油气勘探开发市场准入,加快深海、深层和非常规油气资源利用,推动油气增储上产。因地制宜开发利用地热能 |

数据来源:观研天下整理

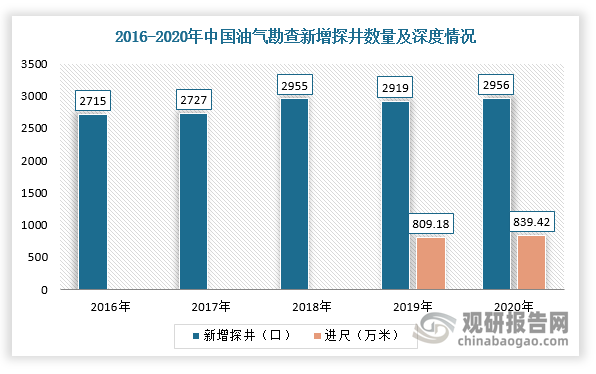

同时,2016-2020年我国油气勘查探井整体保持稳定。根据数据显示,2020年我国油气勘查新增探井数量2956口、进尺839.42万米,分别增长2.1%、2.9%,这将推动我国钻井液需求的上升。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。