一、炭黑概述

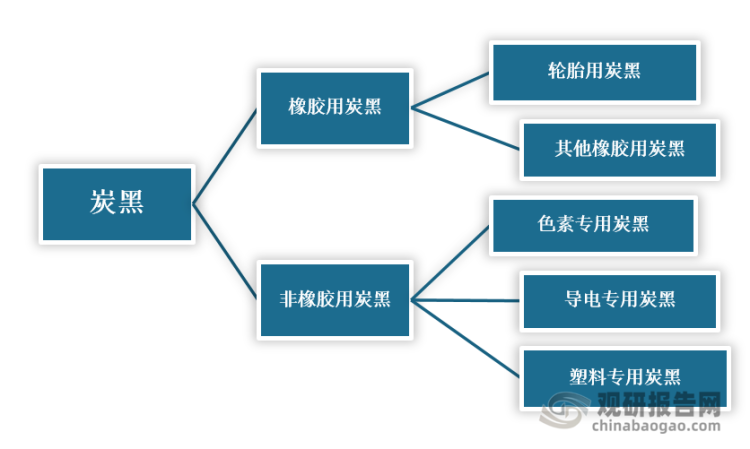

炭黑是由烃类裂解和不完全燃烧制得的黑色粉末状或颗粒状物质,主要由碳元素组成,其微晶具有准石墨结构,且呈同心取向,由近乎球形或其他不规则形状的粒子构成,基本粒子尺寸为10~100nm。按照用途分,炭黑通常分为橡胶用炭黑和非橡胶用炭黑。

炭黑分类

数据来源:观研天下整理

二、我国炭黑行业供给市场分析

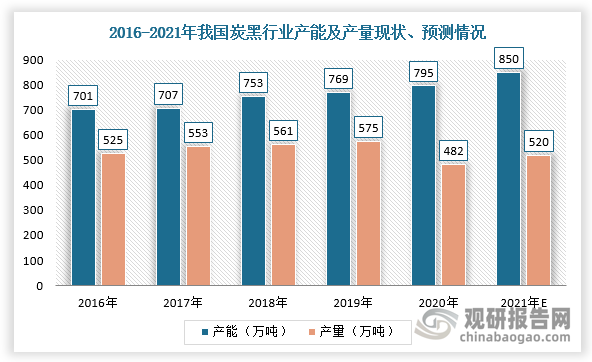

1、我国炭黑产能逐步出清且增速放缓,政策推动产能结构性调整

据观研报告网发布的《中国炭黑行业发展趋势调研与未来前景研究报告(2022-2029年)》显示,由于我国炭黑行业进入壁垒较小,大部分企业生产规模偏小且差距较大,所以产能虽然相对充足,但行业整体的产能利用处于偏低状态。同时,随着国内环保趋严、市场竞争持续加剧,我国炭黑行业产能产量增速明显放缓。根据数据显示,2021年炭黑产能约为850万吨,产量约520万吨。

数据来源:观研天下整理

此外,我国炭黑产能现阶段还存在结构性过剩的问题,即传统炭黑产能过剩,部分特种炭黑则依靠进口。因此,国家出台了一系列有关炭黑方向性指导政策,提高行业进入门槛,着力淘汰落后产能,优化行业格局,提升企业国际竞争力。而对于功能性炭黑、专业用炭黑等缺口较大产品,国家则出台鼓励政策。未来,随着政策的逐步落地,我国炭黑行业尾部企业有望逐步进行产能清退,在长期维度上实现格局优化。

2020-2021年我国炭黑行业相关政策汇总

|

名称 |

实施时间 |

发布单位 |

内容 |

|

《“十四五”节能减排综合工作方案》 |

2021年12月 |

国务院 |

优化完善能耗双控制度;健全污染物排放总量控制制度;坚决遏制高耗能高排放项目盲目发展;壮大节能减排人才队伍等 |

|

《关于加快建立健全绿色低碳循环发展经济体系的指导意见》 |

2021年2月 |

国务院 |

推进工业绿色升级、壮大绿色环保产业和构建绿色供应链,加快实施钢铁、石化、化工、有色、建材、纺织、造纸、皮革等行业绿色化改造 |

|

《西部地区鼓励类产业目录(2020年本)》 |

2021年1月 |

发改委 |

在四川省鼓励4万吨/年及以上炭黑新工艺开发及应用 |

|

《产业结构调整指导目录(2019年本)》 |

2019年10月 |

发改委 |

将“1.5万吨/年及以下的干法造粒炭黑(特种炭黑和半补强炭黑除外)”列为落后生产工艺装备需淘汰项。 |

|

《炭黑行业准入技术规范》 |

2016年12月 |

中国橡胶工业协会 |

要求炭黑生产的工艺尾气不得直接向大气排放,须经过再次处理消除有毒有害成分,达标排放;炭黑生产企业必须配套建设污水处理装置,实行雨污分流,炭黑生产企业界区内所产生的污水,必须经处理达到国家、企业所在地排放标准方可对外排放;新建炭黑生产装置必须采用先进的工业废气污染防治技术对向大气排放的工业废气进行有效的脱硫、脱硝、除尘处理,并配套建设脱硫、脱硝、除尘装置,确保外排工业废气连续稳定达标排放;鼓励炭黑生产企业开发应用更高效的炭黑生产过程余热回收利用技术;鼓励企业对低滚动阻力、高安全性橡胶用炭黑的开发,鼓励企业对功能性炭黑、专业用炭黑的开发等。 |

|

《中国橡胶工业强国发展战略研究》 |

2014年10月 |

中国橡胶工业协会 |

提出“2016年,3~4种符合绿色轮胎要求的绿色炭黑新品种研究开发成功并开始推广应用。2020年完成2~3项系列炭黑新产品的产业化技术和应用技术开发,能规模化生产并大量推广应用。2025年占全行业产值10%以上的高附加值产品进入国际市场。” |

|

《绿色轮胎技术规范》 |

2014年2月 |

中国橡胶工业协会 |

推荐绿色轮胎生产工艺技术,包括以炭黑、白炭黑为原材料的湿法混炼工艺;同时推荐炭黑管道输送技术。 |

|

《橡胶行业“十二五”发展规划指导纲要》 |

2011年8月 |

中国橡胶工业协会 |

不再新建5万吨以下炭黑厂、不再建设产能2万吨以下的炭黑生产装置;立即淘汰年产能在1.5万吨以下的干法造粒炭黑生产装置;限期淘汰总年产能在5万吨以下、技术装备落后、能耗高、排放超标以及作业环境不好的企业;培育5-7个规模在50万吨左右,可与跨国炭黑公司抗衡的炭黑集团 |

|

《当前优先发展的高技术产业化重点领域指南(2011年度)》 |

2011年6月 |

发改委、科技部、工信部、商务部、知识产权局 |

将“5万吨/年节能、低耗、环保、高性能软质新工艺炭黑,高性能、低能耗特种炭黑”列为优先发展的高技术产业化重点领域。 |

|

《轮胎产业政策》 |

2010年10月 |

工信部 |

明确提出了“鼓励发展环保型橡胶助剂和专用炭黑 |

数据来源:观研天下整理

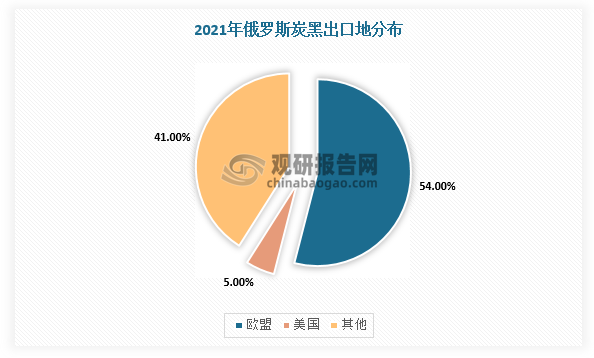

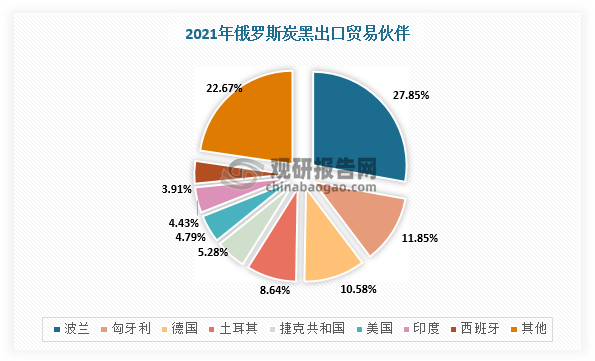

2、俄乌战争导致欧洲炭黑供给缺口,出口订单助力中国炭黑出海

由于炭黑具有一定的特殊性,其产品价值量相对较低,所以全球炭黑产能分布呈相对独立的区域格局,中国炭黑出口主要集中分布在东南亚地区,俄罗斯炭黑主要出口欧洲,其出口量占该国产量的一半以上。根据相关资料显示,2021年,俄罗斯出口到欧盟及美国炭黑数量约为45.1万吨,占俄罗斯炭黑总出口量的59%,其中出口至欧盟国家有41万吨。

数据来源:观研天下整理

数据来源:观研天下整理

2022年上半年,俄乌冲突爆发,欧洲国家对俄罗斯进行了一系列制裁,俄罗斯炭黑受此影响面临原材料短缺及出口受阻,这就导致欧洲炭黑产能出现较大的供给缺口。那么这部分缺口可能会带动其他地区的炭黑产能供给欧洲,也可能带动下游轮胎等供给的区域性转移,而东南亚地区有望承接部分订单需求。

我国是全球第一大炭黑出口国,2022年有望填补欧洲炭黑缺口。而且,截止2022年3月1个月,我国出口欧盟的炭黑量已经超过1万吨,约占我国整体炭黑出口量的19%,这也将消化国内炭黑库存,缓解产能过剩的压力。

数据来源:观研天下整理

三、我国炭黑行业需求市场分析

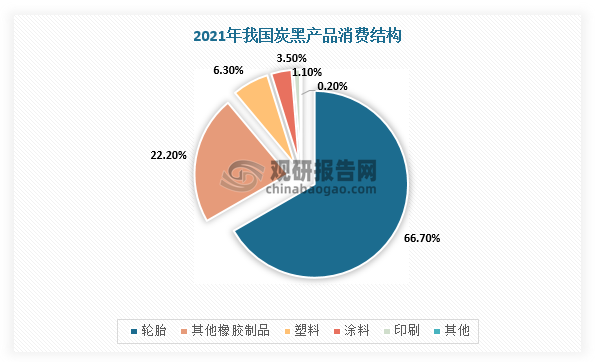

目前,我国炭黑主要应用于轮胎、印刷、塑料、涂料等。在炭黑消费结构中,轮胎用炭黑的消费占比最高,2021年国内消费量为360万吨,占总消费量的67%,其次是其他橡胶制品,占总消费量22.2%。

数据来源:观研天下整理

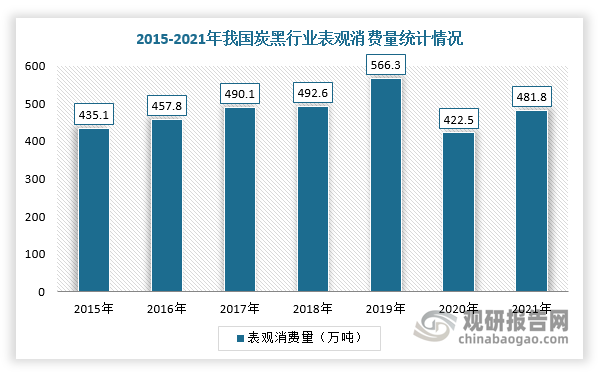

近几年,由于国内轮胎产量逐步下滑及汽车销售量增速放缓,我国炭黑行业逐渐进入相对成熟阶段。2020年受疫情影响,国内下游轮胎需求大幅下行,进入2021年又呈回升状态,带动我国炭黑行业需求形成波动。根据数据显示,2021年,我国轮胎产量达到9亿条,同比增长11.3%,炭黑表观消费量481.8万吨,同比增长14.3%。

数据来源:观研天下整理

同时,我国头部轮胎企业为快速抢占市占率,在国家政策推动落后产能出清的背景下依旧进行产能扩充,所以我国炭黑行业市场需求未来将会略有提升,但整体增幅有限,行业需求增速或将不断回落。

2021年我国轮胎产能完成验收及新增计划统计表

|

企业名称 |

拟投建项目 |

项目进度 |

|

玲珑轮胎 |

拟新上年产120万套全钢载重子午线轮项目,用于退出的斜交产能臵换 |

2021年2月公示 |

|

一期工程年产1000万套半钢子午线轮胎和100万套全钢子午线轮胎 |

2021年上半年建设完工 |

|

|

年产1200万套半钢子午线轮胎、300万套全钢子午线轮胎、10万套航空胎(含6万套翻新胎)、10万套特种胎、50万套翻新汽车胎和100万套内胎及垫带项目 |

2021年6月公示 |

|

|

项目一期年产120万条全钢子午线轮胎,2020年8月开工建设 |

2021年12月14日全钢一期首条轮胎下线 |

|

|

年产1460万套超高性能自愈合及智能子午线轮胎项目 |

2021年12月开建 |

|

|

赛轮轮胎 |

非公路胎3.7万吨;300万条全钢胎和650万条半钢胎扩产;120万条全钢胎,240万条半钢胎新建 |

预计2021年完工 |

|

浦林成山 |

项目设计年产能为1000万条半钢子午胎,200万条全钢载重子午胎,15万条全钢工程子午胎 |

2021年上半年获得备案 |

|

通用股份 |

计划建设年产1020万条高性能子午线轮胎项目。项目内容包括120万条全钢子午胎和900万条半钢子午胎 |

2021年9月发布公告 |

|

双星集团 |

年产能为100万条全钢胎、500万条半钢胎的一期项目 |

2021年8月验收 |

|

米其林 |

米其林沈阳600万条高性能子午线轮胎扩建项目 |

2021年5月已建设完成 |

|

安基轮胎 |

200万套高性能全钢子午线轮胎项目一期 |

2021年6月建成并成功投产 |

|

佳顺轮胎 |

一期项目年产300万套全钢子午线轮胎,二期项目年产600万套半钢子午线轮胎 |

2021年10月计划建成 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。