行业综述

平板玻璃也称白片玻璃或净片玻璃,其化学成分一般属于钠钙硅酸盐玻璃,具有透光、透明、保温、隔声,耐磨、耐气候变化等特点。平板玻璃根据工艺标准可分为浮法玻璃、压延玻璃两大类;其中浮法玻璃平度好、透明度高且不易破损,因此浮法工艺是目前最主流的玻璃生产工艺,我国为世界提供了约60%的浮法玻璃生产。

平板玻璃指标特点

| 指标 | 具体内容 |

| 性能 | 透光、透明、保温、隔声,耐磨、耐气候变化等 |

| 折射率 | 1.52 |

| 透光度 | 85%以上(厚2毫米的玻璃,有色和带涂层者除外) |

| 软化温度 | 650-700°C |

| 热导率 | 0.81-0.93瓦/(米·开) |

| 膨胀系数 | 9-10×10-6/开 |

| 抗弯强度 | 16-60兆帕 |

资料来源:观研天下整理

平板玻璃类型及特点

| 分类标准 | 类目 |

| 工艺 | 浮法玻璃、压延玻璃 |

| 产品 | 中空玻璃、夹胶玻璃、钢化玻璃、基础玻璃等 |

资料来源:观研天下整理

据观研报告网发布的《中国平板玻璃行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,当前我国平板玻璃产量整体呈增长趋势,2021年产量为10.17亿重量箱,产能增速较2019年的0.5%、2020年的0.8%有所加快,为6.8%。2022年第一季度平板玻璃产量2.53亿重量箱,同期增长2.3%,保持稳定增长。

数据来源:国家统计局、观研天下整理

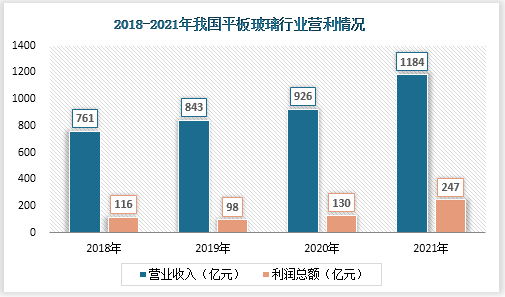

同时平板玻璃行业效益也得到显著提高,2021年该行业实现营利双增长,其中营业收入1184亿元,较上年同比长27.9%;利润总额同比增长90%,为247亿元,平板玻璃行业保持高景气状态。

数据来源:国家统计局、观研天下整理

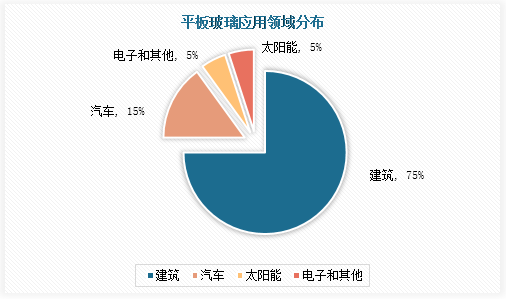

建筑玻璃是平板玻璃最主要的应用端,对该行业影响也最为显著,市场占比达到75%。平板玻璃行业市场多元化,除了房地产这一传统市场外,还有汽车制造、太阳能(光伏)、电子信息及其他应用领域,市场比重分别为15%、5%和5%,这些领域占比不高,具有广阔的成长空间。

数据来源:观研天下整理(PY)

驱动因素分析

1、利好政策助推行业绿色低碳发展

2021年国际玻璃年的确定,进一步突出了玻璃的重大意义。当前国家实施灵活合理适度的货币政策以稳固有效支持实体经济,经济稳中向好增长,带动平板玻璃主要市场需求增长显著。此外玻璃制造属于高污染、高能耗行业,国家对其给予高度重视,国务院、发改委、工信部等部分相继出台系列政策法规,如《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》、《“十四五”节能减排综合工作方案》、《2030年前碳达峰行动方案》等,旨在加强平板玻璃产能置换监督、提高产能能效、推进行业绿色低碳发展。优秀的政策环境利好平板玻璃行业发展。

平板玻璃行业相关政策

| 发布时间 | 发布主体 | 政策名称 | 要点 |

| 2022年2月 | 工信部 | 《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》 | 到2025年玻璃行业能效标杆水平以上产能比例达到20%,能效基准水平以下产能基本清零,行业节能降碳效果显著,绿色低碳发展能力大幅增强 |

| 2022年1月 | 国务院 | 《“十四五”节能减排综合工作方案》 | 到2025年通过实施节能降碳行动,钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、电石等重点行业产能和数据中心达到能效标杆水平的比例超过30% |

| 2021年12月 | 发改委、工信部 | 《关于振作工业经济运行,推动工业高质量发展的实施方案的通知》 | 推动钢铁、电解铝、水泥、平板玻璃等重点行业和数据中心加大节能力度,加快工业节能减碳技术装备推广应用 |

| 2021年11月 | 国务院 | 《关于深入打好污染防治攻坚战的意见》 | 重点区域严禁新增钢铁、焦化、水泥熟料、平板玻璃、电解铝、氧化铝、煤化工产能,合理控制煤制油气产能规模,严控新增炼油产能 |

| 2021年10月 | 国务院 | 《2030年前碳达峰行动方案》 | 加强产能置换监督,加快低效产能退出,严禁新增水泥熟料、平板玻璃产能,引导建材行业向轻型化、集约化、制品化转型 |

| 2021年10月 | 发改委、工信部等五部门 | 《关于严格能效约束推动重点领域节能降碳的若干意见》 | 到2025年,通过实施节能降碳行动,钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、电石等重点行业和数据中心达到标杆水平的产能比例超过30%,行业整体能效水平明显提升,碳排放强度明显下降,绿色低碳发展能力显著增强。 |

| 2021年5月 | 生态环境部 | 《关于加强高耗能、高排放建设项目生态环境源头防控的指导意见》 | 新建、扩建石化、化工、焦化、有色金属冶炼、平板玻璃项目应布设在依法合规设立并经规划环评的产业园区;对炼油、乙烯、钢铁、焦化、煤化工、燃煤发电、电解铝、水泥熟料、平板玻璃、铜铅锌硅冶炼等环境影响大或环境风险高的项目类别,不得以改革试点名义随意下放环评审批权限或降低审批要求 |

资料来源:观研天下整理

2、平板玻璃对房地产市场依赖程度高以及节能建筑拉动产能扩张

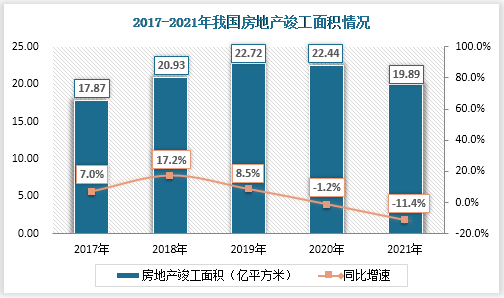

房地产市场作为玻璃大头应用领域,玻璃行业对其依赖程度高。虽然近年来我国由于我地产政策调整导致相关基建设施投资步伐放缓,房地产竣工面积已连续两年下滑,但2021年竣工面积可观,将近20亿平方米,较上年减少2.55亿平方米,同比下降11.38%。短期看建筑玻璃市场需求似乎有所减弱,不过绿色建筑、超低能耗建筑是建筑行业未来发展方向,在现存建筑节能改造拉动下,节能玻璃渗透率将不断提升,叠加房地产项目的新建,驱动建筑平板玻璃产能扩张。

数据来源:国家统计局、观研天下整理

3、汽车行业蓬勃发展正向促使玻璃需求增长

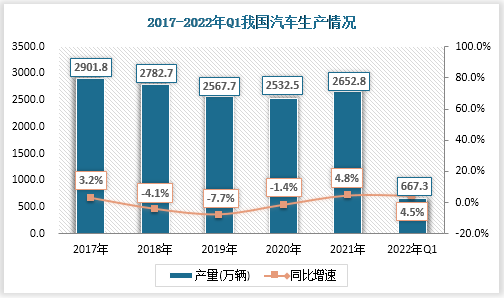

就汽车制造而言,汽车玻璃是其附属配套行业,且不可替代;汽车平板玻璃具有通透、防暴、防水、防紫外线、安全性高、强度高、热稳定性强等优点,被应用于汽车不同部位,如前挡风玻璃、后挡风玻璃、天窗玻璃、前门玻璃、后门玻璃、模块化玻璃,汽车玻璃需求与汽车市场需求呈线性正相关。2021年我国汽车行业呈良好发展态势,汽车生产同比增速结束了连续两年的负增长,增速达到4.8%,总产量为2652.8万辆。2022年第一季度汽车产量667.3万辆,同期增长4.5%,随着国内汽车消费升级以及汽车出口贸易增长,汽车玻璃需求将持续保持勃勃生机。

数据来源:国家统计局、观研天下整理

4、光伏行业高景气带动平板玻璃需求提升

持续推动新能源发展,太阳能发电是我国一大主要举措,其中光伏玻璃是太阳能发电总装机的必需组件,其薄型化特性不仅能节约光伏玻璃生产成本,还能助推组件轻量。在“双碳”背景下,我国光伏产业景气高,太阳能电池产量持续增加,增长幅度大。2021年太阳能电池产量首次突破2亿千瓦时,同比增长48.81%;2022年第一季度太阳能电池产量达到5987.1万千瓦时,同期增长28.47%。同时我国玻璃新材料研究总院所属公司于2021年研制出一款光电转换效率达到19.8%的太阳能电池组件,打破世界记录,进一步加强发电玻璃在下游领域的应用。在国家储能补贴下,光伏玻璃需求拉动平板玻璃产量大幅提升。

数据来源:国家统计局、观研天下整理

2、技术创新驱动产品更新迭代

随着消费者对玻璃性能、外观、安全性等要求的提升,玻璃制造企业不断加强技术改进攻关力度,如研发利用氢能成套技术和设备、大功率“火-电”复合熔化技术、玻璃窑炉烟气二氧化碳捕集提纯技术等,助推我国玻璃产业在国际上进入领跑地位,各种高端智能玻璃相继涌现。我国光伏玻璃生产龙头企业福莱特打破国外垄断,成功实现光伏玻璃国产化及生产自由化;中建材玻璃新材料研究总院特种药用玻璃的问世,改变了“技术垄断、供应控制、价格歧视”的被动局面,满足国内应急需求……平板玻璃技术及产品创新有望打开该行业上行空间。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。