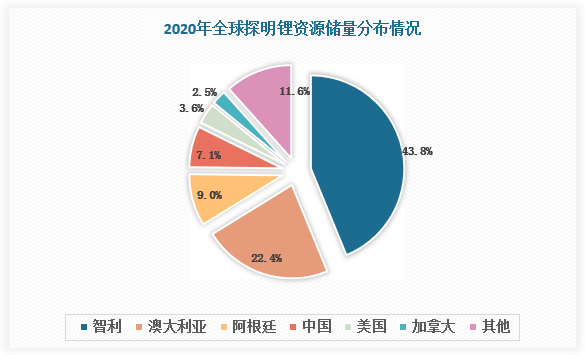

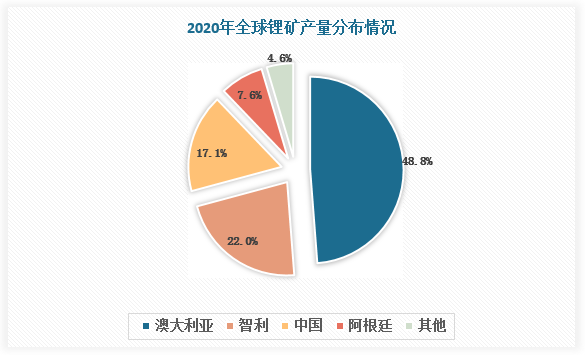

根据观研报告网发布的《中国锂矿市场发展趋势分析与投资前景研究报告(2022-2029年)》显示,锂矿是指自然生成的可以经济开采的锂资源,在自然界中已发现锂矿物和含锂矿有150多种。全球锂矿生产主要集中在南美、澳大利亚和中国。据数据,2020年,智利探明锂资源储量排名全球第一,占比43.8%;澳大利亚锂矿产量位于全球首位,占比48.8%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

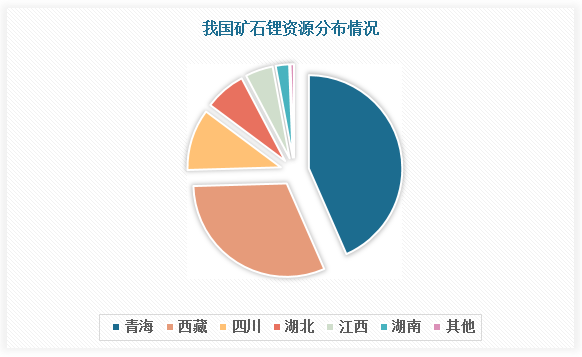

2020年,我国探明锂资源储量排名全球第四位,占比7.1%;我国锂矿产量排名全球第三,占比17.1%。我国锂矿成矿条件优越,锂矿成矿区带达10个以上,青海、西藏、四川、湖北、江西、湖南的矿石锂资源占到全国矿石锂资源的95%以上,其中,青海矿石锂资源分布最多,占比超4成。

我国锂矿成矿区带一览

| 成矿带名称 | 典型矿床 | 主要成矿时代 | 地质背景 |

| 阿尔泰锂成矿带 | 可可托海 | 海西-燕山期 | 阿尔秦造山带 |

| 唐巴勒锂成矿带 | 合什哈西哈力 | 海西期 | 准噶尔地块及周缘造山带 |

| 西天山锂成矿带 | 沙音图拜 | 海西一印支期 | 西天山造山带 |

| 东天山锂成矿带 | 镜儿泉 | 海西一印支期 | 东天山造山带 |

| 西昆仑锂成矿带 | 大红柳滩 | 印支-燕山期 | 西昆仑造山带 |

| 藏北锂成矿带 | 扎布耶 | 第四纪 | 第四纪封闭高蒸发环境 |

| 柴达木锂成矿带 | 察尔汗 | 第四纪 | 第四纪封闭高蒸发环境 |

| 柴西地下卤水锂成矿带 | 南翼山 | 第三纪 | 柴达木盆地团陷 |

| 松潘-甘孜锂成矿带 | 甲基卡 | 印支-燕山期 | 松潘-甘孜造山带 |

| 四川盆地锂成矿带 | 自贡 | 三叠纪 | 四川盆地凹陷 |

| 秦岭锂成矿带 | 官坡 | 加里东-燕山期 | 秦岭造山带 |

| 潜江凹陷锂成矿带 | 潜江 | 第三纪 | 江汉盆地断陷 |

| 华南锂成矿带 | 宜春 | 印支一燕山期 | 板内岩浆活化带 |

| 南平 | 加里东期 | 板内岩浆活化带 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

可以说,我国锂矿资源相当丰富,但产能方面增加有限,这是因为我国锂矿资源是以盐湖锂为主,而盐湖锂开发难度大,受到技术限制,我国锂矿开采产业化进程缓慢,导致我国锂资源依赖进口,现阶段进口依赖度达70%以上。

我国主要锂矿项目情况

| 公司名称 | 锂矿类型 | 现有产能 | 2022年E |

| 融捷股份-甲基卡 | 固体辉石矿 | 7~8万吨锂精矿 | 16万吨锂精矿 |

| 盛新锂能业隆沟 | 固体辉石矿 | 7万吨锂精矿 | 7万吨锂精矿 |

| 四川能投-李家沟 | 固体辉石矿 | 0 | 16万吨锂精矿 |

| 永兴材料 | 锂云母矿 | 1万吨碳酸锂 | 3万吨碳酸锂 |

| 江特电机 | 锂云母矿 | 1.5万吨碳酸锂 | - |

| 盐湖股份-蓝科锂业 | 盐湖锂 | 1万吨碳酸锂 | 3万吨碳酸锂 |

| 藏格控股 | 盐湖锂 | 1万吨碳酸锂 | 1万吨碳酸锂 |

资料来源:观研天下整理(zlj)

在当前需求背景下,新能源汽车市场的火热带动了动力电池需求量的快速攀升,而作为动力电池关键原材料的锂资源需求也在不断增长,爆发的需求量使得锂资源处于供不应求的紧迫境况,加大国内锂矿开发力度势在必行。目前青海西藏等地正不断提升盐湖提锂的技术水平,已经具备在2022-2025年大规模扩能上量的基础。同时,中科院地质与地球物理研究所宣布在喜马拉雅琼嘉岗发现有超大型锂矿,保守估计,新发现矿体中的氧化锂资源便有101.25万吨,而且该锂矿在交通情况、地形、环境方面具备良好的开采条件,大大降低了开采难度,琼嘉岗锂矿有望成为我国第三大锂矿,为补足我国锂资源短板起到重要的作用。此外,我国锂资源供应商也在积极扩产或在全球大举买入锂矿,未来我国锂资源丰富但供应短缺的问题将逐步得以缓解。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。